Plug Power - Brennstoffzellen

Seite 904 von 921 Neuester Beitrag: 02.12.24 09:26 | ||||

| Eröffnet am: | 13.06.13 16:04 | von: Alibabagold | Anzahl Beiträge: | 24.013 |

| Neuester Beitrag: | 02.12.24 09:26 | von: kyron7htx1 | Leser gesamt: | 7.786.474 |

| Forum: | Hot-Stocks | Leser heute: | 2.502 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 902 | 903 | | 905 | 906 | ... 921 > | ||||

Kann meinen Glückwunsch nur wiederholen, an alle, die bei 2,02€ eingestiegen sind, gut gemacht und allen, die dabei geblieben sind, meinen Respekt für die Ausdauer.

Optionen

| Boardmail an "derkleinanleger81" |

Wertpapier: Plug Power Inc |

Die PR Abteilung muss mal lernen aus jedem auch so kleinen Anlass eine anständige Mitteilung zu schreiben, damit der Markt weiß da tut sich was, und nicht auf themafremde Gepfiffe von sog. "Analysten" hört.

Optionen

| Boardmail an "alrob76" |

Wertpapier: Plug Power Inc |

Verstehe sowieso nicht warum hier einige Wenige meinen, das irgendwer sich für deren Einstandskurse / Verkaufskurse interessiert?

Also last doch diesen Schmarrn!

Bringt statt dessen sinnvolles + Nützliches an Infos !!!!

Meine Meinung und Handlungsempfehlung :-)

https://www.t-online.de/region/bremen/...nergie-soll-sie-liefern.html

Optionen

| Boardmail an "WuchtigeBertha" |

Wertpapier: Plug Power Inc |

Und warum soll der CEO ein Betrüger sein? Was für ein Geschwurbel...

Ich möchte hier für diejenigen denen der Zusammenhang nicht ganz so klar ist weitere Infos zu Lhyfe, Capital Energy und Plug geben.

z.B.: Lhyfe unterhält unter anderem eine Rahmenvereinbarung mit Plug Power zur Lieferung von Elektrolyseuren.

https://www.deraktionaer.de/artikel/...-spannender-deal-20333580.html

Auszug zu Lhyfe und Capital Energy:

"Diese Vereinbarung mit Capital Energy ist eine großartige Gelegenheit, den Übergang zu sauberer Energie durch die groß angelegte Produktion von grünem Wasserstoff auf See zu fördern. Die Produktion von H2 durch Elektrolyse auf See wird das immense Potenzial der Offshore-Windenergie maximieren"

Ohne Plug würde der Ausbau des Wasserstoffnetzes einen starken Rückschlag erleiden.

Georgia liefert und die beiden anderen kommen oben drauf. Das heißt es könnten zum Jahresende hin positive Margen geschrieben werden.

Und bei diesem Geschäft sind die Overhead-Expenses ein "Klacks".

Primäres Ziel ist die Schwerindustrie zu transformieren. Die US arbeiten daran, bspw. im Stahlbusiness aufzuholen und sich von Importen unabhängiger zu machen.

Das größte Einsparpotential ist erstmal von grau auf blau umzustellen, dabei geht es weniger um die Energieversorgung als um H2 als Prozessmittel.

Der Ausbau auf grün läuft parallel aber mit nachgelagerter Priorisierung.

Daher auch die aktuelle Diskussion in US: warum man Flüssiggas nach D liefern soll, wenn es bei den drei größten Stahlherstellern co2-wirksamer eingesetzt werden kann?

Die Behauptung, dass es ein Rückschlag wäre, wenn Plug nicht mehr vorwärtskäme, ist nicht richtig. Die Großen sind Linde Air Liquide, Air products usw.

Selbst die Gas-/ Ölterminals und Rohrnetze die Berkshire Hathaway in den letzten Jahren gekauft hat, werden mehr zur H2-Transformation beitragen als Plug.

Plug ist der einzige Newcomer in der Reihe, und erstmal nur ein Gabelstaplerumrüster, der Anlagen nur mit staatliche Förderung bauen kann, während die erstgenannten

das aus dem CF bewerkstelligen können und die Arbeitsplätze auch sichern können.

Also hört doch bitte auf, hier Fehlinformationen zu spreaden. Es wäre für Interessierte von Vorteil, wenn ein Forum sachdienliche Informationen hervorbrächte, um die jeweiligen Titel präzise zu bewerten.

Optionen

| Boardmail an "alrob76" |

Wertpapier: Plug Power Inc |

Den Link dazu habe ich unten eingefügt.

Wenn man sieht, welchen Vorsprung China in diesem Sektor hat, wäre ein "fallen lassen" der eigenen H2 Technologie-Anbieter der reine Selbstmord. Und Plug als Zitat "Gabelstaplerumrüster" zu bezeichnen, halte ich für einen schlechten Witz. Das Mag 2019 zugetroffen haben. Stand heute, hat Plug die größte Elektrolyse Anlage für grünen Wasserstoff in den USA gebaut. Da gehört Technologie und eine gehörige Portion Know-How dazu. Plug wird hier sehr wohl einen großen Beitrag zur H2-Transformation leisten.

Über die Finanzproblematik brauchen wir nicht diskutieren, es geht um das große Ganze der H2 Transformation und den daraus resultierenden Chancen für Anleger. Wie oben schon gesagt, entweder man ist für Plug, oder eben dagegen. Jeder entscheidet für sich.

Cordialit

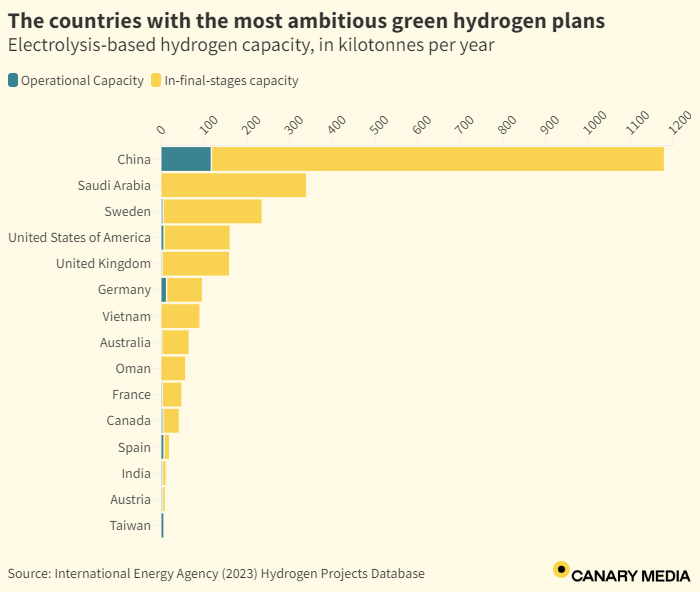

Quelle: https://www.canarymedia.com/articles/hydrogen/...-green-hydrogen-race

Optionen

| Boardmail an "cordialit" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

greenh2.png (verkleinert auf 72%)

greenh2.png (verkleinert auf 72%)

Dass China dem Rest der Welt enteilt, liegt in der Natur derer Langfristplanung. Ein gutes Beispiel war gestern Abend Meyer u. Burger bei Lanz.

Das ändert aber nichts daran, dass PP immer noch ein Flurförderfahrzeugsumrüster ist, der eine Anlage hat.

An dieser Stelle gehen unsere Blickwinkel wieder völlig auseinander, wie zuletzt als im Mai, als wir diametral bei der Prognoseberechnung auseinander lagen.

Während Du Dich über die FB-Gruppe und den unternehmenseigenen Meldungen auf dem laufenden hältst, sagen die Bilanzen was anderes, nämlich dass es weder neue belastbare Offtakes gibt noch dass man aufgrund von Zweifeln an der Bonität klebende Aufträge bekommt.

Also bleibt es erst bei dem, was man ist, und das ist nunmal ein Gabelstaplerumrüster mit einer einzigen Anlage, die primär H2 an Gabelstaplerkunden liefert.

Es ist ja nicht so, dass PP einen selbstentwickelten Elektrolyseur an einem offshorepark oder an gar einen PV-Park in der texanischen Wüste angeflanscht hätte und somit grünen H2 produziert. Sie nehmen Ökostrom und lassen reverse fuel cell laufen.

Ob das technologieführend ist, ich weiß nicht. Auf den zweiten Blick handelt es sich nicht um ein neues Level des allgemein anerkannten Stand der Technik, sondern um eine Konstruktion, die aus bereits fertigen Anlagenteilen zusammengebaut wurde. Also nichts was ein Indiz für einen Innovationstreiber wäre.

Also was wäre wenn PP pleite ginge? Was verlören die USA? Die Anlage würde ein anderer weiterbetreiben. Dies ist also nicht weg. Wenn wir mal ehrlich sind, so ist die F&E, sofern sie jemals progressiv gewesen wäre, schon längt zum Erliegen gekommen. Also die einzigen, die was zu verlieren hätten, wären Amazon und Walmart, die verlören nämlich den Zugang zu unserem Aktionärsgeld mit dem dieser Schmuh finanziert wird.

Eben das, was China als Systemimmanente Wettbewerbsverzerrung i. S. PV macht, macht PP als Überlebensstrategie, nur dass es kein Staatsgeld sondern Aktionärsgeld ist und dass es bislang zu keinem technischen Evolutionsschritt geführt hat.

Also wem hat es geholfen? Auf dem ersten Blick würde ich sagen, außer Andy Marsh der Frau von Bezos.

All das was ich schrieb kann man überprüfen. Und ist eine gute Übung Aktien selbst richtig einschätzen zu lernen.

Die Bilanzen lügen nicht, dort finden sich auch im Annex die Verpflichtungen aus geschlossenen und noch offen stehenden Verträgen (Unternehmenskäufe), die nicht als Forderungen gebucht worden sind. Was sicherlich auch noch anstehen könnte, ist die Bereinigung der Assets, sofern es nicht nur private equity oder Investitionen in Nordkorea sind, trotz Volatilität scheint sich dort nix zu ändern.

https://twitter.com/PlugPowerInc/status/1753389286093697298

Wenn Plug eine Fremdfinanzierung durchbekommt, geht das Ding durch die Decke.

Aber die Downside wird uns trotzdem noch einige Quartale begleiten

Optionen

| Boardmail an "alrob76" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

_______________________2024-02-....png (verkleinert auf 44%)

_______________________2024-02-....png (verkleinert auf 44%)

Optionen

| Boardmail an "alrob76" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

_______________________2024-02-....png (verkleinert auf 35%)

_______________________2024-02-....png (verkleinert auf 35%)

Optionen

| Boardmail an "alrob76" |

Wertpapier: Plug Power Inc |

Tschuldigung , der Beitrag ist zwar nicht informativ,

aber ich freue mich halt für uns alle..

Der entscheidende Fehler in Deiner Betrachtung ist doch, dass Du davon ausgehst, Plug würde seine Einkommenssituation nicht verbessern, ergo wird weiter sinnlos Geld verbrennen!

Aber das stimmt ja schon mal im Ansatz nicht, was ist z.B. mit dem Anlagevermögen? Die Fabriken sind doch keine Geisterfabriken oder Hubs, die sinnloses Zeug produzieren.

Etwas mehr Courage und Glauben an die Zukunft und weniger die buchhalterische Engsicht, dann können sich auch wieder andere Diskussionen hier enfalten. Das Volumen der letzten Tage zeigt, dass sich hier einiges tut.