Global Fashion Group AG - Thread!

Seite 167 von 231 Neuester Beitrag: 23.04.24 13:51 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 6.759 |

| Neuester Beitrag: | 23.04.24 13:51 | von: moonshine20. | Leser gesamt: | 1.838.488 |

| Forum: | Börse | Leser heute: | 611 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 165 | 166 | | 168 | 169 | ... 231 > | ||||

Eine der ersten Fragen war die nach unseren Aktivitäten in Russland (die ich verneinte, mein Unternehmen hat seine Aktivitäten ebenfalls verkauft/verschenkt).

Hätte ich geantwortet, dass die Aktivitäten in Russland weitergeführt würden, wäre das Gespräch beendet gewesen.

Von daher können sich die Aktionäre hier über den Deal freuen. Mich wundert eher die Höhe.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Aber Fakt ist doch, dass GFG weit unter Buchwert und nahezu auf Cash notiert. Das hat natürlich ganz wesentlich mit Russland zu tun, egal ob fundamental berechtigt oder nicht (da Lamoda positive Ebitda beiträgt). Wenn man da jetzt 100 Mio € plus X bekommt, dann wird das vor allem psychologisch entlasten.

Es nimmt nach oben jetzt natürlich langfristig Kurspotenzial, weil Lamoda wegfällt, falls sich Krieg und Sanktionen irgendwann beenden lassen. Aber kurz/mittelfristig ist es eine klare Entlastung für den Aktienkurs und das Risiko.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

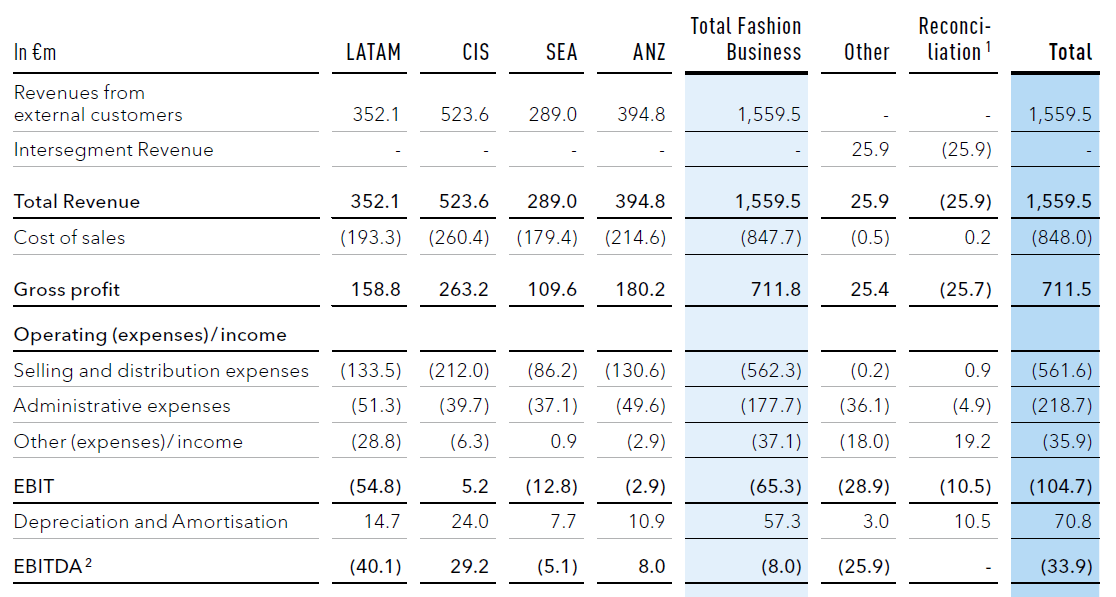

Ohne diesen Bereich fehlt schon einiges. So, wie es oben auch von Unbiassed ausgeführt wurde.

Wachstum und Ergebnis sind auf Sicht Vergangenheit.

Schwer vorstellbar, dass der Kurs unter den Voraussetzungen wieder auf die Beine kommt. Zumal die anderen Länder überwiegend ebenfalls instabil sind. Aber das Thema hatten wir schon und ich habe viel Prügel dafür eingesteckt, darauf hingewiesen zu haben.

Die Tabelle zeigt das EBITDA 2021:

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgsegmente.png (verkleinert auf 45%)

gfgsegmente.png (verkleinert auf 45%)

Jedenfalls wird der Käufer die Krim-Sektkorken knallen lasen über diesen Schnäppchendeal -

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Global Fashion Group SA |

Und der Kurs hatte ohnehin Lamoda ausgepreist...von daher steht aktuell ein Plus von 100 Mio plus Barmittel.

Also Kurse um die 2 € wären immer noch niedrig und würden entsprechend die noch nicht profitablen Bereiche einpreisen.

Mit Hinblick auf das Thema Plattformmodell sowieso EBIT/EBITDA in der ersten Betrachtung unerheblich sind. Sonst hätte die Amazon-Story doch niemals so funktioniert, wie sie funktioniert hätte. Und jetzt zu behaupten, dass das Thema NUR jetzt interessanter ist wg. steigenden Zinsen und diskontierung + Refinanzierungskosten absoluter Quatsch.

Was ich hier im Forum und hat jetzt nichts mit dir zu tun, doch sehr interessant finde, dass jeder gerade heute aus seinem Loch kommt, um Lamoda als die Perle des Unternehmens hervorzuheben. Mal umgekehrt gefragt: Wo blieben diese Töne in den letzten zwei Jahren? Bei den letzten Zahlen oder ohnehin? Wirklich sehr interessant

Ihr müsst ja alle dick investiert sein, sofern das jetzt die Story für euch dahinter war.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Man wird jetzt wahrscheinlich am Jahresende etwa 310-330 Mio Nettocash ausweisen. Das entspricht der aktuellen MarketCap.

Man wird aber die nächsten Jahre auch noch ordentlich cashburn haben.

Man hat aber auch weiteres Optmierungspotenzial. Denn wie schon gesagt ist für mich The Iconic allein schon mehr wert als GFG derzeit insgesamt. Es kommt also darauf an, ob man jahrelang noch die zwei defizitären Bereiche mitschleppt und Cash verbrennt, oder ob man sie entweder profitabel bekommt oder ebenfalls verkauft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

1. Immer noch Amazon mit GFG zu vergleichen, lasse ich unkommentiert. Jeder denkt sich seinen Teil.

2. Das EBIT drückt das Ergebnis der betriebsgewöhnlichen Geschäftstätigkeit aus. Ohne Lamoda ist GFG selbst vor Abschreibungen, Zinsen und Steuern in allen Regionen weit unter Wasser. Finanzierungskosten interessieren Unternehmen, die von Banken keine Kredite erhalten, ohnehin nicht weiter.

3. Beispiel für einen zurückliegenden Beitrag dazu siehe unten

Ich bin der letzte, der von sich behauptet, in den letzten Jahren ein glückliches Händchen gehabt zu haben. Nein, ich habe krachende Verluste Westwing, Cyan etc.). Aber wie will ich denn jemals besser werden, wenn ich keine Fehler einsehe?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgwarnungxy.png (verkleinert auf 29%)

gfgwarnungxy.png (verkleinert auf 29%)

Bzgl. Amazon sehe ich, dass Amazon "der alten Zeit", nicht heute die Softwarebude mit seinem Cloud-,Video-,Cinema- uvm. -geschäft.

Ich möchte nur über das Plattformmodell ECommerce sprechen, welches Amazon jahrelang mit hohen Verlusten vorangetrieben hat, um letztlich alle Mitbewerber aus dem Markt zu drängen, um daraufaufbauend, seine neuen Geschäftsfelder vorantreiben zu können.

Natürlich war dort der Cashflow usw. eine völlig andere Größenordnung. GFG hat bewiesen, dass das Plattformmodell Margen >40% zulässt. Und das ist für mich eine sehr positive Nachricht, die ich versuche, in den den Kontext der Finanzkennzahlen zu setzen. Und hier ist für mich das EBITDA und EBIT nicht aussagekräftig genug. Vielleicht habe ich einen Denkfehler und bin völlig falsch unterwegs aber dann bitte ich dich, mit mir da tiefer einzusteigen und es mir zu erklären (oder jemand anders?).

Natürlich und das möchte ich hier erwähnen, spielt langfristig die Ertragskraft eine immense Rolle .. darüber brauchen wir nicht zu diskutieren, da ansonsten die Bude brankrott geht. Mir geht es aber um die Story - wie komme ich dorthin?

Eine GFG war auf dem Weg zu 2 MRD Umsatz. Damit hat ich das Umsatzwachstum zwar verlangsamt aber ist nicht eingbrochen. Wenn auf der Kostenseite deutlich gesparrt wird, CAPEX nach unten gefahren wird und 40%+ Margen auf das Kontor schlagen, dann bin ich davon überzeugt, kann eine GFG profitabel sein. Sonst würde ich hier auch gar nicht investieren wollen bzgl Long-Story(!)

Die 300 Millionen Cash waren ein Problem in der Niedriegzinsphase, doch jetzt - dreht sich das Verhältnis von "Cash ist trash" zu "Cash ist King". Und damit brauch GFG bei sinkenden Kosten, keine Kredite in großem Umfang am Kapitalmarkt (short-termin 3 Jahre) nicht aufzunehmen. Wieso auch?

Ich denke es wird noch viel im Ecommerce Markt passieren - auch auf M&M Seite und ich als Long-Investor finde es auch schade, dass Lamoda wohl jetzt weg ist ABER wie hier andere Vorredner schon geschrieben haben - man muss auch mal den psychologischen Klotz und das immens hohe Geschäftsrisiko betrachten. Die Story kann auch völlig nach hinten losgehen, Lamoda zu halten und man risikiert vieles.

Mal angenommen auf Jahre hinweg fällt das Russlandgeschäft weg, Putin dreht am Atomknopf usw. Dann wäre das Asset ja wirklich 0 Wert.

Und die Abschreibung würde ich dann gerne mal sehen und das Geschrei hier.

Es gibt nicht den richtigen Ausstiegspunkt glaube ich und wir können alle nicht verneinen, dass bei jeder unternehmerischen Entscheidung, auch ein Risiko damit verbunden ist.

Schönes Wochenende

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Bei dem Exodus an Russen, die mit Geld nach Europa flüchten usw. und die aktuellen Wirtschaftssanktionen .. werden langfristig auch nicht an Lamoda spurlos vorbeigehen. Wenn der Rubel zur Ramschwährung wird usw. wird das Risiko nochmal deutlich steigen für GFG usw.

Also nicht alles ist rosig mit dem Asset.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Wenn man Lamoda mit 100 Mio als fairen Wert ansetzt, dann sind Zalora und Dafiti 0,00 EUR wert.

Mir wäre alles lieber gewesen, auch eine KE, aber nicht so eine Sch****.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Global Fashion Group SA |

ANALYSE-FLASH: Goldman belässt Global Fashion Group auf 'Buy' - Ziel 3,20 Euro

NEW YORK (dpa-AFX Broker) - Die US-Investmentbank Goldman Sachs hat die Einstufung für Global Fashion Group nach dem angekündigten Verkauf des Lamoda-Geschäfts mit Aktivitäten in Russland, Kasachstan und Belarus auf "Buy" mit einem Kursziel von 3,20 Euro belassen. Analyst Richard Edwards wies in einer am Freitag vorliegenden Studie darauf hin, dass der Verkaufserlös die für 2022 erwartete Nettoliquidität des Modehändlers deutlich erhöhen dürfte. Diese würde dann sogar die derzeitige Marktkapitalisierung des Unternehmens übersteigen.

https://www.finanznachrichten.de/...up-auf-buy-ziel-3-20-euro-016.htm

"to sell its Lamoda business with operations in Russia, Kazakhstan and Belarus."

Immerhin Ukraine bleibt an Bord.

Optionen

13.10.2022 | 12:10

BERENBERG stuft Global Fashion Group auf 'Buy'

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat die Einstufung für Global Fashion Group auf "Buy" mit einem Kursziel von 5 Euro belassen. Nach dem angekündigten Verkauf des Russlandgeschäfts wäre die Aktie des Online-Modehändlers viel zu günstig bewertet, schrieb Analyst Michael Benedict in einer am Donnerstag vorliegenden Studie. Allerdings gebe es noch Fragezeichen hinter einer möglichen Veräußerung.

https://www.finanznachrichten.de/...bal-fashion-group-auf-buy-322.htm

Der Kurs ist aktuell relativ stabil mit steigender Tendenz. Im Board ist nichts mehr los. Alles gute Zeichen, dass der Boden erreicht sein könnte und das seit 2/22 bestehende Tal unter 2€ bald nach oben verlassen werden könnte.

eCommerce ist nicht tot, nur seit über einem Jahr in Dauerbehandlung auf Intensivstation...

Meine Anfrage bei IR blieb unbeantwortet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |