Bastei Lübbe (WKN: A1X3YY)

Seite 30 von 78 Neuester Beitrag: 31.07.24 17:04 | ||||

| Eröffnet am: | 08.10.13 09:23 | von: BackhandSm. | Anzahl Beiträge: | 2.939 |

| Neuester Beitrag: | 31.07.24 17:04 | von: Highländer49 | Leser gesamt: | 602.194 |

| Forum: | Börse | Leser heute: | 252 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 27 | 28 | 29 | | 31 | 32 | 33 | ... 78 > | ||||

Ich bin heute wieder eingestiegen, nachdem ich jetzt halbes Jahr von Außen zugeguckt habe, diese Nachricht war für mich bisher die beste Meldung von BL in diesem Jahr, jetzt kann es nach kurzfristiger Konsolidierung endlich nach oben gehen. Vor allem mit den Blockbustern vor der Brust...

Allen ein schönes Wochenende

Es geht mir auch nicht darum, sämtliche Entscheidungen, die vom bisherigen Vorstand (sicher auch unter Mitwirkung des verstorbenen Herrn Lübbe) getroffen worden sind, zu verteidigen oder gar zu loben.

Wenn man sich meine Beiträge hier und anderswo mit Verstand durchliest wird man sicher ohne Weiteres erkennen, dass ich sowohl oolipo als auch Daedalic von Anfang an eher skeptisch gegenüberstand und für mich gibt es bisher, insbesondere bei oolipo, auch keinen Grund von dieser Meinung abzurücken. Dass die Ankündigungen zu den Aussichten von oolipo bei weitem zu vollmundig waren, kann sicher niemand bestreiten und auch nicht, dass man zuletzt (vielleicht aus gutem Grund) so gut wie nix mehr dazu hört auch nicht.

Es ging und geht mir bei meiner Kritik hier ausschließlich darum, dass Aussagen wie "selbstbedienerischen Mauscheleien und Bilanzfrisierspielchen" sowie "kein Funken Seriösität" aus meiner Sicht viel zu sehr auf die Person des Herrn Schierack abzielen und nichts mit (nötiger und berechtigter) Kritik in der Sache zu tun haben.

Was die Bilanzschwierigkeiten angeht, bleibe ich dabei, dass diese im Wesentlichen von KPMG verursacht worden sind, denn die haben zunächst ihr Plazet zu dem gewählten "Verkaufsmodell" und den daraus resultierenden Höherbewertungen der verbliebenen Anteile gegeben und erst kurz vor der Prüfung durch die DPR ihre Bedenken entdeckt und ein Vorstand muss sich bei der Gestaltung von Rechtsgeschäften mMn schon auf seine Berater verlassen können - alles kann der Mann ja auch nicht alleine wissen, können und machen. Aber die Diskussion hatten wir hier ja schon zur Genüge.

Mir kommt es darauf an, jetzt hier nicht "schmutzige Wäsche" auf der persönlichen Ebene zu waschen - ich persönlich finde sowas "billig" und "zu einfach". Der gleiche Vorstand, der hier jetzt als "unfähig" bis "kriminell" (Stichwort "Selbstbedienung") dargestellt wird, hat den Verlag mindestens vor dem Börsengang gut geführt und auch erfreuliche Ergebnisse erzielt- so ganz ahnungslos kann Herr Schierack also nicht sein. Und dass auch ein "guter Mann" Fehler machen kann, sollte jeder wissen, der selber irgendwo tätig ist.

Zusammengefasst: Kritik in der Sache: Ja! Kritik, die unter die persönliche Gürtellinie zielt: Nein!

Das ist jedenfalls meine Meinung.

Zurück zur Sache:

In der Süddeutschen Zeitung wurde gestern in einem sehr kurzen Bericht über die Trennung von Herrn Schierack dargestellt, dass er "die Ziele im Bereich "Digital" nicht erreicht hat"!

Damit ist dann ja offenbar oolipo gemeint (und möglicherweise auch Daedalic - ich würde es nicht für absolut ausgeschlossen halten, dass das Spiel "Säulen der Erde" nicht ansatzweise so erfolgreich war, wie erhofft - furchtbar viel hörte man jedenfalls zuletzt nicht davon).

Sollte das so sein, würden sich für mich daraus natürlich ein paar Fragen ergeben:

1.) Was passiert nun mit Daedalic und oolipo ?

Soweit ich das richtig erinnere, steht Bastei Lübbe bilanziell bei oolipo nicht so sehr im Feuer (ich meine der Bilanzansatz wäre relativ niedrig, allerdings entfallen gut 3 Mio Euro bei den immateriellen Wirtschaftsgütern auf Entwicklungskosten bei oolipo) aber bei Daedalic sieht das meines Wissens nach schon anders aus.

Haben die beiden Beteiligungen denn einen Wert?

Bei oolipo wäre ich mir da nicht so sicher. Der Wert dieser Plattform besteht ja letztendlich nur aus dem "tool" selber - Inhalte, Markenname etc. dürften ja nicht vorhanden sein. Ich fand die Idee , Lesen für das Handy "neu zu erfinden", weil man auf einem Handy eben keinen 1000 Seiten Wälzer lesen möchte bzw. kann, zwar nicht verkehrt aber mMn wäre es klüger gewesen, das vielleicht nicht alles in Eigenregie entwickeln zu wollen sondern sich von Anfang an mit irgendwelchen Partnern zusammenzutun, die vielleicht in diesem Bereich mehr Expertise haben. Das wäre für BL billiger gewesen und das Projekt wäre möglicherweise von Anfang an realistischer geplant und schneller umgesetzt worden.

Nutzt aber jetzt nix! Die aus meiner Sicht optimalste Lösung wäre, entweder einen (vielleicht asiatischen) Investor zu finden, der die Plattform als solche übernimmt, weil er irgendwelche Potentiale in der Idee sieht. Zweitbeste Lösung wäre aus meiner Sicht der Verkauf von Anteilen an der Plattform, so dass BL nur noch Minderheitsgesellschafter wäre. Dann würde BL wenigstens einen (möglichst großen) Bruchteil der investierten Mittel wiederbekommen. Ob das realistisch ist weiß ich nicht, ich halte die Idee der Plattform als solche aber nicht für vollkommen "meschugge"!

Daedalic ist dagegen ja eigentlich eine gut eingeführte und bekannte Spieleschmiede in Deutschland. Ganz wertlos kann das Unternehmen also nicht sein. Ob man aber einen Käufer finden würde, der dafür sorgt, dass BL ohne größere Verluste aus der Sache wieder rauskommt, weiß ich nicht - dafür kenne ich den Spielemarkt auch nicht gut genug. Jedenfalls hat BL bei Daedalic bilanziell deutlich mehr zu verlieren als bei oolipo. Alleine der Firmenwert (knapp 5 Mio Euro) und die als immaterielle WG bilanzierten Computerspiele (etwas über 9 Mio Euro) sind schon "ordentlich". Daneben meine ich mich auch noch an ein Darlehen an Daedalic zu erinnern (aber ohne Gewähr).

Auch hier wieder: Ich fand die Idee, eigene Stoffe zu Spielen zu verarbeiten gar nicht so verkehrt - mir war und ist aber nicht einleuchtend, warum ich dafür gleich eine Spielefirma kaufen muss. Meiner Meinung nach hätte es auch eine Kooperation getan. Man hätte Daedalic ja die Stoffe auch anbieten können, ohne gleich die Firma zu 51% zu übernehmen. Das Risiko wäre ungleich geringer gewesen und man hätte seine Stoffe trotzdem zu Spielen verarbeiten lassen können. Auf jeden Fall hätte man einiges an Geld sparen können.

Aber auch hier ist ja nix mehr zu ändern und man muss zusehen, dass man einigermaßen unbeschadet aus der Sache herauskommt.

Wie gesagt: Daedalic hat sicher einen Wert im Markt aber wie hoch ist der? Würde man den Bilanzansatz für Firmenwert und Spiele wieder herausbekommen, wenn man den 51% Anteil an einen fremden Dritten veräußern würde oder müsste man Sonderabschreibungen auf den nicht durch einen Verkauf gedeckten Teilbetrag vornehmen?

Aus meiner höchstpersönlichen Sicht wäre es in jedem Fall nicht wirklich verkehrt, oolipo und Daedalic wieder abzustoßen und zu versuchen, möglichst viel von dem dort investierten Geld wieder hereinzuholen.

Aber das wird nicht einfach. Und wenn es dumm läuft, verhageln die außerordentlichen Aufwendungen und Abschreibungen, die man zur bilanziellen Bereinigung dieser Engagements aufwenden muss, wie schon gesagt, erneut das Jahresergebnis, zum dann dritten Mal in Folge.

Dennoch: Durch den (Teil)Verkauf dieser beiden Beteiligungen würde man unterm Strich natürlich schon wieder Cash generieren (auch wenn man gleichzeitig den Gewinn wieder "schrottet") und mit diesem Cash könnte man dann in andere Bereiche investieren, die möglicherweise vielversprechender wären als Spiele und oolipo. Das wäre dann aber gleichzeitig ein Abschied von der von den Herren Schierack und Stefan Lübbe forcierten Digitalstrategie. Die Frage ist: Will man das?

Oder ist es alles doch ganz anders und Daedalic läuft vergleichsweise gut (die Zahlen zum ersten Quartel des laufenden Jahres deuten ja darauf hin, dass Daedalic derzeit positive Zahlen zum Ergebnis beiträgt)? Leider wird ja in der Meldung über das Ausscheiden von Herrn Schierack nichts konkretes erwähnt. Vielleicht will man ja nur nicht mehr so viel Geld wie geplant bei Daedalic investieren? Man darf ja nicht vergessen, dass sich nach der bisherigen Planung Daedalic ja zukünftig verstärkt auf die Entwicklung von "Blockbusterspielen" konzentrieren soll, die aber eben hohe (Vorab) Investitionen zum Erwerb der entsprechenden Markenrechte erfordern! Und wenn das so wäre, dass man diese Investitionen seitens des AR verweigert, wie sinnvoll ist es denn dann, überhaupt noch eine Beteiligung an Daedalic zu behalten?

Und damit komme ich zu der zweiten wichtigen Frage in dem Zusammenhang:

2.) Wie soll der Verlag denn zukünftig ausgerichtet werden? Will man sich überhaupt von oolipo und Daedalic trennen (weil nicht erfolgreich) oder will man zukünftig sogar noch verstärkt in diese Richtung marschieren?

Will man nun doch (möglicherweise mit dem Geld, das man bei einem Verkauf von oolipo und Daedalic erlösen könnte) wieder eher in den klassischen Buchbereich investieren (der Kauf von LYX war da ja durchaus ein Erfolg - jedenfalls ein viel größerer als die ungleich größeren Investitionen in oolipo und Daedalic) und ich persönlich würde auch Buchpartner (und der dahinter steckenden Überlegung, dass der klassische Buchhandel kaum noch Wachstumsraten aufweisen dürfte, der Verkauf von Bestsellern im Supermarkt z.B. aber auch grade angesichts der Tatsache, dass es zukünftig eher weniger als mehr klassische Buchhandlungen geben dürfte, durchaus noch Potential hat) als durchaus sinnvolle Investition ansehen, auch wenn man dort erst einmal die Strukturen ändern muss (weg vom Verkauf von Restposten hin zum eher "klassischen" Buchverkauf von Bestsellern und anderen "Schnelldrehern") und das Geld kostet.

Ich würde alles in allem erst einmal abwarten, bis sich Bastei Lübbe da klar positioniert. Bisher hört man ja nur, dass es Differenzen hinsichtlich der strategischen Ausrichtung mit Herrn Schierack gegeben hat. Aber wer nun was wollte, wird natürlich nicht gesagt. Dazu wird man wohl erst etwas hören, wenn der neue Vorstandsvorsitzende an Bord ist und klar gesagt hat, wohin er mit Bastei Lübbe will, wenn es also eine neue Strategie gibt, die mit dem AR (und wahrscheinlich der Ankeraktionärin Frau Lübbe bzw. deren Beratern) abgestimmt ist.

Wegen dieser Unsicherheiten drängt sich mMn ein Investment in BL jedenfalls DERZEIT nicht auf. Sobald die Ausrichtung geklärt ist und man weiß, wer zukünftig denn die Geschicke in Köln bestimmen wird, sieht das möglicherweise anders aus.

Ich persönlich habe mich in den letzten Tagen von einem nicht unwesentlichen Teil meiner Anteile getrennt. Nicht weil ich die Perspektiven des Verlags generell in Zweifel ziehe oder mir eine Umsteuerung weg von einer (zu) starken Betonung des "Dgitalen" nicht gefallen würde (im Gegenteil!) sondern weil für mich derzeit einfach zu viele Fragen offen sind und für mich nicht wirklich absehbar ist, wie sich mögliche Strategieänderungen und die Konsequenzen daraus (Abschreibungsbdarf bei oolipo und/oder Daedalic ???) auf die Kursentwicklung auswirken werden.

Das ist aber wie immer alles nur meine persönliche Einschätzung und keine Empfehlung für andere Marktteilnehmer.

Ein schönes Wochenende allerseits.

Oolipo war denke ich auch eine gute Idee, es war aber Herrn Schieracks teures Hobby und Vision hier gute Umsätze zu generieren. Zuerst einmal benötigt man dafür aber auch Inhalte und zwar mengenmäßig so, dass man auch eine Auswahl für mehrere Monate hat. Dafür hat Schierack aber nie gesorgt, obwohl er dieses Projekt höchstpersönlich betreut hat. Ich kann mich noch gut daran erinnern, dass dafür sogar im TV geworben werden sollte. Dann kam dieses stümperhafte Roll Out am 21.03.2017, für das man sich selbst noch in einem Bericht gelobt hat. Was dann kam ist erbärmlich. Ich habe mir die App sofort runtergeladen, denn am besten ist es wenn man sowas mal selbst testet. Am Anfang stürzte die App dauernd ab, dann oh Wunder kamen mehr Inhalte hinzu in der Spitze waren es über 10, leider sind es heute nur noch 6, wie ich schon zuvor geschrieben habe. Die Storys waren qualitativ gut, mMn. Warum das dann nicht weiter verfolgt wurde, die Plattform auszubauen, verstehe ich nicht. Nach dem Motto: ganz oder gar nicht.

Das Teile von Oolipo an andere Investoren verkauft werden, glaube ich nicht, da dies ja schon während der Bilanztricksereien versucht wurde und aber kein Käufer gefunden werden konnte.

KPMG trägt sicher auch eine Mitschuld, weil die wohl zu wenig nachgefragt haben, aber wenn ich CEO einer Firma bin, habe ich auch die Verantwortung alle Inhalte, die den Abschluss betreffen, ungeschminkt zur Verfügung zu stellen. Ich bin selbst Inhaber einer Firma und weiß sehr genau, dass die Berater nur das verwerten können, was Ihnen gezeigt wird. Ich kann mir nicht vorstellen, dass KPMG all das lückenlos gewusst hat und dann das auch so testiert hätte. Man wollte ja KPMG verklagen, daraus ist bis jetzt bei BL wohl auch nichts daraus geworden. Dies stützt meine These.

Und genau deswegen bin ich jetzt erleichtert und sicher, dass die Aktie in absehbarer Zeit nach Norden ausschlägt und in Zukunft gute Ideen nicht mehr hirnlos verfolgt werden.

Zwei Anmerkungen zum vorhergehenden Beitrag:

1.) Von Bastei Lübbe wird die Situation mit KPMG anders geschildert. Danach sind KPMG sämtliche Verträge und Unterlagen zum beabsichtigten Teilverkauf von oolipo an Bluesky vorgelegt worden und KPMG hat nach intensiver Prüfung das "ok" gegeben. Ich halte diese Version für wesentlich realistischer , weil man für genau diese kniffligen juristisch-wirtschaftlichen Fragen Berater bezahlt.

2.) Daedalic ist in diesem Jahr bisher nicht schlecht gelaufen, erfordert aber, wenn man die beabsichtigte Strategie umsetzen will, erhebliche Investitionen ( und Geld ist bei BL derzeit ja nicht im Übermaß vorhanden). Man will sich ja nun auf "Blockbuster" (Umsetzung BEKANNTER Stoffe in Spiele) stürzen und wenn man das umsetzen will, muss man zunächst erhebliche Beträge in den Erwerb der jeweiligen Rechte investieren. Säulen der Erde sollte dafür die Blaupause werden. Sollte das Spiel aber nicht so laufen wie erhofft, könnte (Konjunktiv) der Plan mit den Blockbustern ad acta gelegt werden (müssen) - eben weil man aus dem Follettspiel nicht genügend Cash erlöst, um daraus den Rechteerwerb für die nächsten Spiele bezahlen zu können und dieses dann wieder extrem zugeschossen werden muss - und dann würde sich mMn die Frage nach der Sinnhaftigkeit der Investition in Daedalic insgesamt schon stellen!

Wir werden es wohl erst erfahren, wenn es aus Köln Neuigkeiten zum Thema "Vorstand und Strategie" zu vermelden gibt.

einen schönen Sonntag allerseits!

Was ist eigentlich daraus geworden?

Bei Oolipo ist hier im Forum Einigkeit.

Bei Infos wurde der Rouladen heruntergelassen. Da muss BL unbedingt nachfassen. Da besteht Erklärungsbedarf.

Schönen Sonntag

Insgesamt ist die Entwicklung des Aktienpreises unter Schierack extrem unterdurchschnittlich gewesen, von ehemals 10,50 bei Börsenstart eine Halbierung des Aktienpreises vor kurzem auf 5,25.

Ich finde man kann Schierack hier nicht attestieren, dass er von shareholder Value überhaupt eine Ahnung hat. Die Fakten und besonders der Aktienkurs sprechen dagegen.

Wenn man die Ausführungen des letzten Jahres von Huta ansieht, könnte man fast den Eindruck gewinnen, dass er auf der Gehaltsliste von Bastei steht.

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Bastei Lübbe |

Das ist der einzig verbleibene Weg für einen echten Neuanfang.

Ich glaube, dass die strategische Positionierung von BL gut ist, ich glaube, dass operativ auch wieder bessere Zeiten vor der Tür stehen, aber Herr Schierack war nicht mehr tragbar, dass hatte ich auch schon eher geschrieben. Er mag ein Fachmann sein, ein kapitalmarktorientiertes Unternehmen benötigt aber auch einen kapitalmarktorientiertes Organ in der ersten Reihe.

Und da war Herr Schireack leider unterste Kanone. Das so gar nicht persönlich angreifend sein wie man das per Floskel hier leider immer häufiger liest, aber er war leider nie in der Lage so aufzutreten und auch eine story in der Tasche zu haben wie es sich für ein börsennotiertes Unternehmen gehört.

Insofern bin ich froh, dass es jetzt so ist und dass mit Zimmermann ein patenter Nachfolger in der Tür steht.

Jetzt glaube ich wieder an einen erfolgreichen Turnaound. Bin leider schon zu hoch investiert um hier aufzustocken, ansonsten wären 5,60 ein gutes Niveau.

Ich will hier nicht die Schlachten von vorgestern noch einmal schlagen aber KPMG ist seinerzeit eben nicht nur Prüfer sondern auch Berater gewesen. Und als solche war KPMG eben auch von Anfang an und umfangreich in den letztlich unzulässigen "Deal" eingebunden.

Unabhängig davon muss man sich doch mal vergegenwärtigen, wie so ein Deal in der Praxis läuft. Das Unternehmen tritt üblicherweise an den/die Berater heran und teilt mit, was man erreichen will. Und dann versucht der Berater diese Wünsche in Verträge zu übersetzen.

Es ist absolut wirklichkeitsfremd zu glauben, dass sich Herr Schierack die Vertragsgestaltung selber im stillen Kämmerlein selber ausarbeitet und KPMG dann im nächsten Jahr lediglich das Ergebnis zu prüfen hat. Deshalb halte ich die negativen Zuschreibungen für Herrn Schierack nach wie vor für unangemessen.

Das ist eben meine Meinung!

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Bastei Lübbe |

Üblicherweise wird dann darauf verwiesen, dass es ja unterschiedlich Abteilungen sind. Die eine prüft, die andere berät.

Das kann man durchaus kritisieren aber es ist nicht verboten...

Macht aber nichts, weil jetzt nur noch darum geht, dass sich zukünftig etwas ändert.

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Bastei Lübbe |

Hättet Ihr Lust auf ein Treffen am 22.11 in Köln nach der HV ?

Dann könnten wir direkt mal über die Vorgänge sprechen.

Der Knackpunkt ist hier zweifelsfrei, ob die Großaktionärin, die sich bislang auffällig zurückhielt, einer Dividende zu spricht, wenn die Aussichten ja angeblich gut sein sollten.

Wird dies diesmal wieder nichts, als entweder eine Minidividende, oder erst recht gar keine, dann kannst Du die Kurs der BL - Aktie vergessen, der ja mal mit 12,00 Euro

bei dem IPO ausgelobt werden sollte, dann mit 7,50 Euro herauskam und jetzt gerade noch 5,50 Euro erreicht - einfach grässlich. Dauerinvestierte, wie auch FD2012, bauen ab

und kaufen erst dann wieder zu, wenn die Dividendenfrage geklärt ist - und hier ist,

Schierack hin oder her, Bastei Lübbe gefordert, dies dann bald klarzustellen.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Bastei Lübbe |

die Divi -Frage ist schon lange abgeklärt--- es gibt keine für dieses Jahr-- das ist schon seit Juli abgeklärt.

HutaMG-- die Befürchtung hege ich auch, dass das eine recht unlustige HV wird.

Hoffentlich wählt man einen annehmbaren Platz und lässt die sehr geehrten Aktionäre nicht wieder in einem unterkühlten Zelt Platz nehmen.

Obwohl --- es würde der Stimmung Rechnung tragen.

die Voraussagen zu I / 2017/18 zutreffend sind und in diese Richtung (Div.) zielen.

Es haben ja schon Forenmitglieder nach dem Abgang von Thomas Schierack angeblich

nachgekauft - nur so viel zur Vergangenheitsbewältigung.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Bastei Lübbe |

Solventis hat dieser Tage dementsprechend auch eine Kaufempfehlung ausgesprochen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Bastei Lübbe |

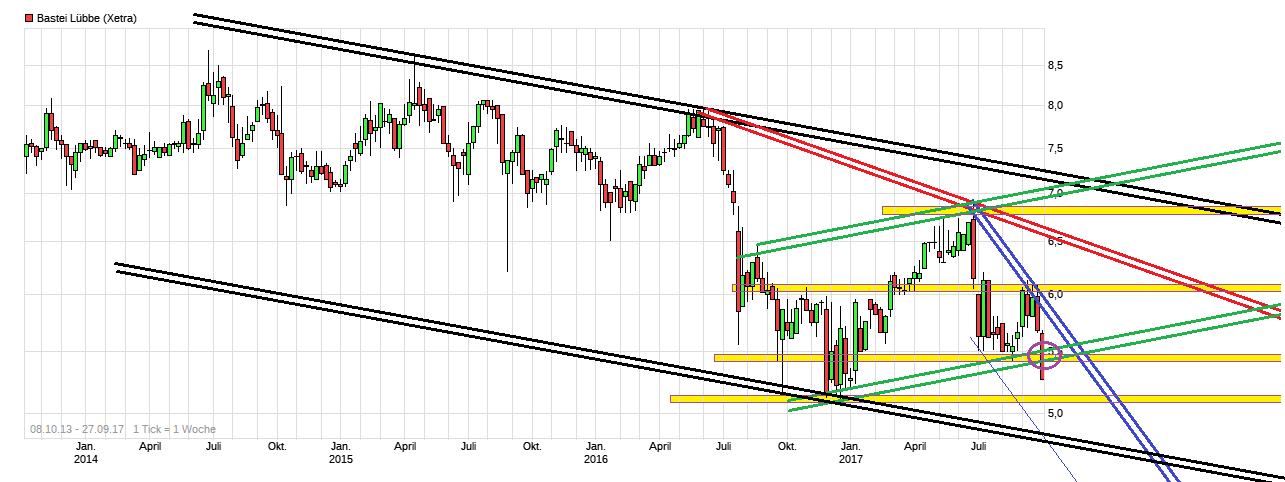

Angehängte Grafik:

chart_all_basteil__bbe.png (verkleinert auf 39%)

chart_all_basteil__bbe.png (verkleinert auf 39%)

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Bastei Lübbe |

Schwieriger wäre die Aufgabe in einem "gut bestellten Haus" - da können Fußstapfen des Vorgängers durchaus mal groß sein.

Hier kann es nur besser werden - insbesondere was Vertrauen, Kommunikation Story und Transparenz angeht. Insofern gar keine soooo schwierige Aufgabe...

Also ich würde derzeit nicht unbedingt zum Nachkauf/Einstieg raten - im Gegenteil habe ich meine Position massiv reduziert nach dem Abgang von Herrn Schierack.

Mir sind derzeit einfach zu viele Fragezeichen in Köln unterwegs.

Worin genau bestanden denn die strategischen Differenzen, die zum Weggang von Herrn Schierack geführt haben?

Was genau heißt es denn, wenn gemutmaßt wird, dass dieser die Ziele im Digitalbereich verfehlt hat?

Wie soll denn die neue Strategie aussehen, wie die neue Ausrichtung? Eher defensiv - also sprich in Richtung klassischer Verlag? Oder doch noch ein (neuer/anderer) Versuch in Richtung "Digitalisierung außerhalb des Buchbereichs"?

Was passiert denn mit oolipo und/oder Daedalic, wenn es tatsächlich so sein sollte, dass diese Bereiche (oder einer davon) nicht laufen? Wie hoch werden die Sonderaufwendungen dann sein, um ggfs. die Bilanz zu berichtigen? Was wird vom ursprünglich geplanten Gewinn 2017/2018 noch übrig bleiben.

Und (aus meiner Sicht am wichtigsten): Wird Bastei Lübbe überhaupt börsennotiert bleiben? Solange es dazu keine klare und eindeutige Aussage gibt, würde ich sicher keine Aktien kaufen. Denn es ist ja nicht zu bestreiten, dass es für den Verlag viel bequemer war, nicht gelistet zu sein (keine Berichtspflichten, keine ständigen Nachfragen seitens des Kapitalmarkts etc.) und es ist ebenfalls nicht zu leugnen, dass man, grade wenn man nun wieder den Gewinn "schrottet", an der Börse nun auf lange Sicht jedes Vertrauen verspielt hat, was dazu führt, dass man den Kapitalmarkt sicher nicht noch einmal anzapfen kann (zumal die Zinsen für Bankkredite so extrem hoch derzeit ja auch noch nicht wieder sind).

Ich habe daher meinen Bestand um ca. 80% reduziert - und beim Rest warte ich mal ab, was man so aus Köln zu hören bekommt.

P.S.: Vielleicht bin ich ja ein Kontraindikator aber für mich gibt es derzeit bei BL mehr Fragen und weniger Antworten als je!

Man hätte den Quartalsbericht pünktlich veröffentlichen können-- man wollte nicht

Man hätte Divi. zahlen können--- man wollte nicht

Es wurde Hand in Hand mit dem neuen Finanzchef alles so zu recht gerückt, das beides eben nicht möglich war.

Die Hiebe ( Unfähigkeit u.s.w.) und den Imageverlust hätte Hr. von Schirack auf der HV einstecken müssen.

Dafür war er sich zu schade und hat freiwillig den Hut genommen.

Hinzu kommt, so wurde mir auf der letzten HV berichtet, geniesst Hr. von Schirack nicht den besten Ruf in Köln. Er ist dort als Winkeladvokat bekannt.

Familienbezogene Unternehmen tun sich ab und an schwer mit Chefs und deren Entscheidungen.

Ich mache an dieser Stelle mal einen Querverweis auf Berentzen.

Was aber vor gut über einen Jahr der Anlass für die Konfrontation war, wissen wohl nur die Akteure.

Aber es gilt noch immer: Intriganten möchten nicht erkannt werden.

Die Mission ist erfüllt.

Bin mal gespannt, wer, nach einer Schamfrist , nun auf dem Sessel Platz nimmt.

Ansonsten: Ken Follett Platz 1 im Stern. ( 2 Woche)

Habt einen einen entspannten Donnerstag