Tesla - Autos, Laster, Speicher und Solardächer

Seite 1 von 2747 Neuester Beitrag: 04.08.24 15:05 | ||||

| Eröffnet am: | 07.09.17 11:26 | von: SchöneZukun. | Anzahl Beiträge: | 69.662 |

| Neuester Beitrag: | 04.08.24 15:05 | von: Knillenhauer | Leser gesamt: | 14.816.368 |

| Forum: | Börse | Leser heute: | 13.722 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 2745 | 2746 | 2747 2747 > | ||||

Aber Tesla ist inzwischen auch in anderen Bereichen aktiv. In kürze soll das Konzept für einen Sattelschlepper vorgestellt werden. Die Produktion für Solarziegeln soll noch dieses Jahr hoch gefahren werden und die Powerwall 2 erreicht allmählich eine breite Verfügbarkeit in den Märkten. Batteriespeicher zur Stabilisierung der Stromnetze spielen eine immer größere Rolle.

Inzwischen ist klar, dass den erneuerbaren Energien die Zukunft gehört, schon alleine weil sie inzwischen billiger geworden sind als herkömmliche Energieträger. Insofern passt eigentlich alles zusammen und es sieht so aus als ob Tesla der Technologiekonzern der Zukunft wird.

Neben Tesla gibt es eigentlich nur noch einen Hersteller, der ähnlich aufgestellt ist, den chinesischen Hersteller BYD.

Doch Tesla mach noch keinen Gewinn, hat große Schulden angehäuft und hat inzwischen eine Marktkapitalisierung erreicht die höher ist als z.B. die von Ford oder GM, die wesentlich mehr produzieren. Viele zweifeln daran, dass Tesla es schafft seine Pläne umzusetzen, daher gehen viele von einer Blase aus.

Darüber möchte ich hier diskutieren. Dabei sollten der Unterschied zwischen Fakten und Meinungen respektiert werden. Beleidigungen werden weder gegenüber Aktien-Käufern noch gegen Tesla-Bären geduldet. Bezeichnungen wie Naivlinge, Lemminge, dumme Kleinanleger, Sekten-Jünger etc. bitte ich zu unterlassen.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Tesla |

Tesla spielt in einer ganz anderen Liga da können die Deutschen gar nie mitspielen !

Aufgrund der Bilanzdaten müsste die Einstufung von Moody's & Co längst viel besser sein, dass dem nicht so ist ist ein eigener Skandal für sich. Ganz interessant was Alexandra Merz dazu schon alles zusammengetragen hat. Sie hat auch mal für die Rating Agentur gearbeitet und hat daher Insider-Wissen.

Nichtsdestotrotz wäre es für Tesla ein leichtes das nötige Kapital für die Fabrik in Mexiko aufzubringen ohne bei den Investitionen in AI Abstriche machen zu müssen. Aber noch scheut man das Risiko. Eine Zinssenkung durch die FED könnte die Einschätzung aber fundamental verändern.

Tesla = Baa3

wirecard = Baa3 (in 2019)

Cash Flow wird auch immer besser! Die Tesla 0.00% Finanzierung über 5 Jahre in China hilft "noch" beim Absatz der veralteten Modelle. Das Angebot gibt‘s nur noch bis Ende August.

Naja, am 10/10 muss er zeigen was er auf der Pfanne hat!

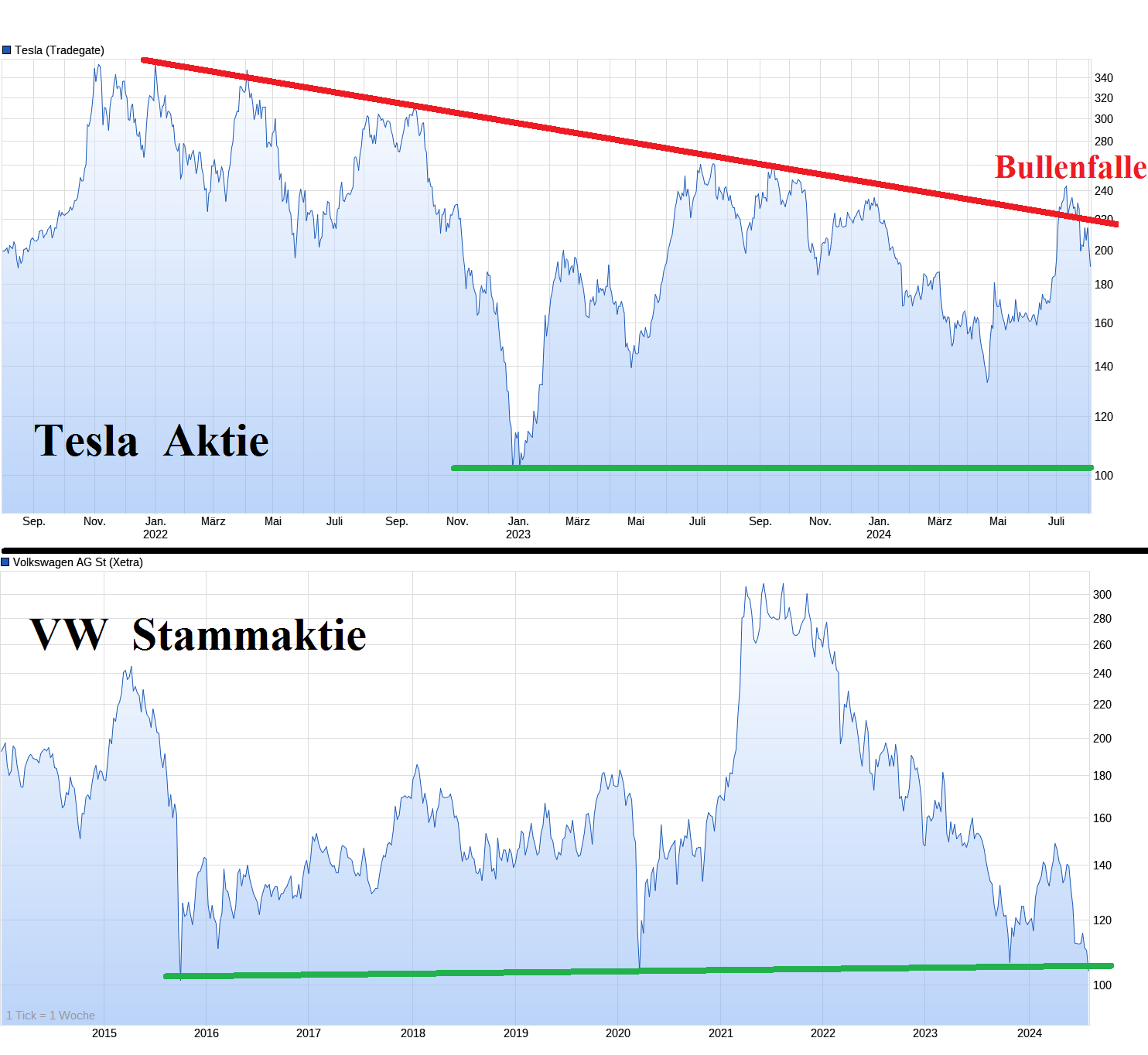

Bis dahin also den Kurs bitte nochmals auf 300$ oder drüber :-), ihr Bullen und Bilanzprofis schafft das!

Und wenn die Fed dann die Zinsen um 25 oder 50 Basispunkte senkt, wird alles gut.

Dann sind wir auf dem Zinsniveau von wann?

Uber wird übrigens 100.000 Fahrzeuge kaufen, allerdings von BYD (könnte auch nur ein Gerücht sein)

Glücklicherweise hat Tesla keine Konkurrenz zu befürchten! lol

Tesla hat das erfolgreichste Automodell der Welt! Das kann man nicht wegdiskutieren und es zu ignorieren ist schlicht ignorant.

Eure Versuche Tesla in die Nähe von Kriminellen zu stellen sind lächerlich und unwürdig.

Autos bauen sollte man denen überlassen die es können seit ewigem.

Erfahrungen sind da sehr viel wert. Wenn VW mit Audi jetzt richtig durchstartet sehen wir Tesla mit ihren alten Modellen gar nicht mehr. Model S für den Preis bekommste jetzt Moderne Autos von Audi.

Bei Audi spricht der Name schon für Qualität.

Tesla Aktie ______ Kleinanleger werden richtig abkassiert

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Tesla |

Angehängte Grafik:

tesla-3-8.png (verkleinert auf 34%)

tesla-3-8.png (verkleinert auf 34%)

Version 12.5 ist der Durchbruch für Tesla ich glaube sie wollen nur auf Nummer sicher gehen.

https://www.youtube.com/watch?v=FUPbEQ5WGYU

Tesla spielt in einer ganz anderen Liga da kommen die Deutschen gar nie hin.

„Moody's now rates Tesla (ticker: TSLA) debt at Baa3, its lowest level for investment grade, up one ratings notch from Ba1, the highest level of speculative grade, or so-called junk-rated debt.“

In the first quarter of 2024, the company's EBITDA margins fell slightly below our full-year expectations of 14%, mostly due to lower pricing and some supply chain headwinds. Tesla appears likely to stem further declines for the remainder of 2024 with better manufacturing efficiency across facilities, higher capacity utilization, and ongoing cost reduction efforts (including announced headcount reduction).“

Nun ja, wir sind ein Quartal weiter und die letzten Zahlen zeigen ein doch noch etwas geändertes Bild.

Du Streuen, ich find den Elon ja auch ganz Dufte und so …

aber Himmel Herrgott, seine Marktmanipulation sind scho e chli kriminell, gäll

Elon ist ein Genie und Visionär und wird auch weiterhin viele Dinge sagen die ihr nicht versteht. Natürlich liegt er nicht immer richtig, aber außer Euch stört das niemand. In die Zukunft sehen kann selbst er nicht.

Und die Bären kennen offensichtlich nicht den Unterschied zwischen Beeinflussung und Manipulation.

Besonders genial ist dieser Schachzug, wenn man noch ca. 13 Milliarden an Finanzierung im Feuer stehen hat. Aber kein Problem, seine Jünger werden ihm die nötigen Aktien dafür auch noch abkaufen.

Glücklicherweise hat das alles nichts mit Tesla zu tun.

Also ihr Bullen, kaufen kaufen kaufen, ich will den Kurs bei 300$ haben!!!

Durch maximalen Einsatz und maximales persönliches Risiko.

Investoren wie ich haben davon ebenfalls maximal profitiert. Aber nicht nur die Investoren sondern auch die ganze Menscheit. Dank Musk haben wir endlich eine nachhaltige Lösung für unsere Mobilität greifbar und können das fossile Zeitalter hinter uns lassen.

Ich gehe übrigens davon aus dass sich mein Einsatz nochmal verzehnfacht und das schneller als die meisten so denken.

Wenn ich sehe mit welchem nebensächlichem Quatsch sich die Bären beschäftigen muss ich einfach nur lachen. Man muss sich das wesentliche anschauen was passiert und in der Zukunft tatsächlich eine Rolle spielt.

Sobald das Potential von FSD und Optimus allgemein erkannt wird wird die Aktie wieder abheben und das dauert keine fünf Jahre mehr. Und nächstes Jahr geht es schon mit den neuen Modellen los. Die Wachstumsstory ist auch bei den Autos noch lange nicht zu Ende.

„Neidkomplexe“ lol lol lol

„Verzehnfachung“ lol lol lol

„abheben“

„5 Jahre“

Well educated … lol

Aber um es nochmal deutlich zu machen:

Ich will den Kurs doch auch auf 300$ sehen im September.

Dann kommen schliesslich kurz darauf die Robotaxis und die „neuen“ Modelle und Cortex im DOJO, diesen Zug darf man einfach nicht verpassen.

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Geo Sam, Niko_Belic