Tesla - Autos, Laster, Speicher und Solardächer

Aber Tesla ist inzwischen auch in anderen Bereichen aktiv. In kürze soll das Konzept für einen Sattelschlepper vorgestellt werden. Die Produktion für Solarziegeln soll noch dieses Jahr hoch gefahren werden und die Powerwall 2 erreicht allmählich eine breite Verfügbarkeit in den Märkten. Batteriespeicher zur Stabilisierung der Stromnetze spielen eine immer größere Rolle.

Inzwischen ist klar, dass den erneuerbaren Energien die Zukunft gehört, schon alleine weil sie inzwischen billiger geworden sind als herkömmliche Energieträger. Insofern passt eigentlich alles zusammen und es sieht so aus als ob Tesla der Technologiekonzern der Zukunft wird.

Neben Tesla gibt es eigentlich nur noch einen Hersteller, der ähnlich aufgestellt ist, den chinesischen Hersteller BYD.

Doch Tesla mach noch keinen Gewinn, hat große Schulden angehäuft und hat inzwischen eine Marktkapitalisierung erreicht die höher ist als z.B. die von Ford oder GM, die wesentlich mehr produzieren. Viele zweifeln daran, dass Tesla es schafft seine Pläne umzusetzen, daher gehen viele von einer Blase aus.

Darüber möchte ich hier diskutieren. Dabei sollten der Unterschied zwischen Fakten und Meinungen respektiert werden. Beleidigungen werden weder gegenüber Aktien-Käufern noch gegen Tesla-Bären geduldet. Bezeichnungen wie Naivlinge, Lemminge, dumme Kleinanleger, Sekten-Jünger etc. bitte ich zu unterlassen.

Optionen

| Boardmail an "SchöneZukunft" |

Wertpapier: Tesla Inc |

Was glaubst du denn warum Tesla Milliarden in die Rechenzentren steckt? Und dass diese Ausgaben einen Einfluss auf Cash Flow und den Gewinn haben siehtst du nicht? ROFL

Mir ist es Recht, nur dadurch dass die meisten blind gegenüber den wichtigen Dingen sind die bei Tesla passieren kann man Tesla noch so billig nachkaufen.

Da Unternehmen die auch außerhalb der USA produzieren, wegen den Zöllen die steigenden Kosten in den USA auf die im Ausland aufschlagen, werden wir auch schon bald weiter steigende Leitzinsen in Europa haben.

Die Folge wird sein, dass Techwerte, Immobilien, dazu Gold und vor allem Kryptos weiter unter Druck geraten.

Davon die Folge wird sein, dass wesentlich mehr Kapital umgeschichtet wird in solche wie Amplify Energy, die in den kommenden Monaten sich weiter vermehrt erholen.

Vor allem jetzt wo nicht ganz so lukrative Vermögenswerte Abverkäufen und sich wieder vermehrt den wirklich Lukrativen zuwenden.

Für Teslainvestoren macht es wirklich Sinn jetzt zu handeln bevor der Druck weiter steigt und die Umschichtungen Überhand nehmen.

Optionen

| Boardmail an "AnIsy" |

Wertpapier: Tesla Inc |

https://cathiesark.com/ark-funds-combined-holdings-of-TSLA

Optionen

| Boardmail an "ichweisswas" |

Wertpapier: Tesla Inc |

Dabei ignorieren sie dass Tesla seit Jahren unverändert der größte Posten im Portfolio ist und sie nach eigenen Regeln immer verkaufen müssen wenn die Aktie steigt, sie dafür aber auch immer nachkaufen wenn die Aktie fällt.

Kaufen hingegen müssen sie nicht. Schon seltsam dass sie freiwillig Tesla-Aktien kaufen obwohl doch alle wissen dass das KGV viel zu hoch ist. Die haben echt keine Ahnung ... ROFL

Meine Stimmung ist zumindest richtig gut. Seit Jahren warten wir auf die Robotaxis und jetzt gibt es sie.

Mit dem Optimus, oder dem Semi, oder mit den Rechenzentren?

Ach ja, der Tesla Diner, da kommen bestimmt Milliarden zusammen!

Das meiste Geld wird mit den Modellen 3/Y verdient, und wenn der Verkauf schwächelt, dann wird es eng!

Ich vergaß, Bitcoin und ZEV-Credits sind ein sehr großer Aktivposten!

Da kann man eigentlich auf die Kfz Produktion verzichten!

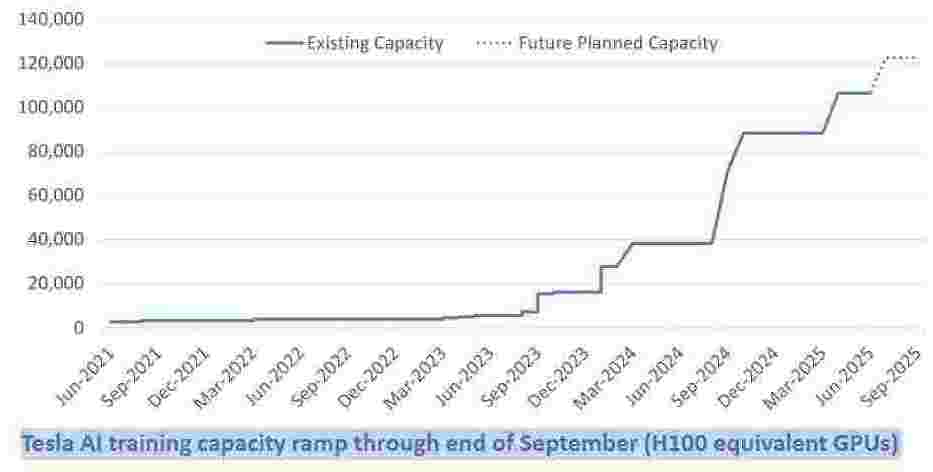

Dass die Kurve so ein krasses Wachstum zeigt liegt nicht daran dass Tesla von 2021-23 so wenig Rechenkapazität hatte. Es liegt schlicht daran dass "> 100k H100 equivalents" einfach gigantisch viel ist.

Angehängte Grafik:

h100_equivalent.jpg (verkleinert auf 54%)

h100_equivalent.jpg (verkleinert auf 54%)

Blicken wir nun erstmal auf Q3

Autos:

- China und EU in meinen Augen weiterer Rückgang

- US könnte es vor dem Wegfall der Subventionen, ggf. noch ein Peak geben

- Weniger Absatz als Q3 24, mehr als 420k? sehe ich nicht, dafür ist EU einfach zu schwach, 400k wird schon sportlich

Speicher:

Die Margen werden wohl auch hier weiter zurückgehen, daher erwarte ich zwar mehr Umsatz aber nicht unbedingt, mehr Geld in den Taschen.

Aber müssen sie ja auch nicht, die überlassen so unwichtige Dinge wie autonomes Fahren ja ihren Zulieferern wie MobilEye oder Bosch. Ups, Bosch hat die Entwicklung ja leider aufgegeben, aber Mercedes schafft das sicherlich auch alleine, sie haben ja schon einen L3-Behördenstempel ...

Hoffen wir mal dass es für VW mit Mobileye besser läuft. VW will Ende 2026 Anfang 2027 ja schon da sein wo Tesla in Austin heute schon ist. Nur halt mit einem Ansatz der sehr teuer ist und nicht skaliert. Dieser spezielle ID Buzz den sie da bauen wollen, was der pro Stück wohl kosten wird? 200t Euro oder mehr? Ich tippe mehr.

"Moia ist die neue Serienversion des ID. Buzz AD, die für den fahrerlosen Einsatz in der EU und den USA bis Ende 2026, Anfang 2027 konzipiert wurde."

https://www.automotiveit.eu/technology/...nd-tesla-aufnehmen-435.html

https://www.rnd.de/wirtschaft/...erie-MC6JRY2FIJE4HFW54MKYR23LME.html

"Bosch investiert Milliarden in Künstliche Intelligenz. Robotertaxis spielen für den Konzern jedoch keine Rolle. Warum das so ist."

https://www.tagesschau.de/inland/regional/...-schritt-halten-100.html

Moderation

Zeitpunkt: 25.07.25 13:08

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 25.07.25 13:08

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Optionen

| Boardmail an "frequency" |

Wertpapier: Tesla Inc |

Sorry, aber die konkurriert ja direkt mit der hier https://i.insider.com/...6724?width=700&format=jpeg&auto=webp

Da muss sich Tesla nichts drauf einbilden. Sie sind nicht allein - und auch nicht besonders schnell:

"Die konsistenten und vorhersehbaren Verbesserungen der Skalierung haben dazu geführt, dass KI-Labore aggressiv die Skala des Trainings erweitert haben, wobei die Trainingsrevision um etwa 4x pro Jahr expandiert. https://epoch.ai/blog/can-ai-scaling-continue-through-2030

Google(~650.000 H100 eq.), Microsoft(~500.000), Meta(~400.000) und sogar Amazon (~300.000) hatten 2024 eine mehrfache Leistung erreicht.

Tesla wird in den untenstehenden Quellen nicht mal erwähnt.

https://epoch.ai/data-insights/computing-capacity

https://techovedas.com/ai-capacities-of-the-top-5-leading-tech-firms/

Der Punkt war, dass Tesla ebenso sehr große Summen für Rechenzentren ausgegeben hat und ausgibt. Man kann nicht erwarten dass Tesla gleichzeitig Milliarden in Rechenzentren pumpt und einen riesigen Free Cash Flow hat.

Dass Tesla in deinen Beispielen nicht aufgeführt ist hat mehrere Gründe. Einerseits haben viele noch nicht verstanden dass Tesla mehr ist als ein Autobauer. Die Auto-Analysten schauen daher nur auf das Autogeschäft und ignorieren AI. Die Tech-Analysten ignorieren den "Autobauer" Tesla.

xAI und die anderen Firmen arbeiten an riesigen neuronalen Netzen im Terabyte-Bereich mit akademischem Wissen und Sprachmodellen. Diese riesigen neuronalen Netze laufen dann in Rechenzentren an die die Anfragen geschickt werden.

Tesla erstellt eine "Real World AI" im Gigabyte-Bereich (denn sie muss im Auto oder in Optimus laufen können) mit der sich autonome Autos/Roboter in der realen Welt zurechtfinden müssen.

Und dazu arbeiten die neuronalen Netze auf einem vom Auto/Optimus aus den Kamera-Videos errechneten optischen 4D-Modell (Raum plus Bewegungsvektoren, oder schlicht einem räumlichen Videostream). Entscheidungen müssen in Bruchteilen einer Sekunde gefällt werden, da kann man nicht auf ein Rechenzentrum warten.

https://de.wikipedia.org/wiki/Volkswagen-Currywurst

Bei einem großen Vergleichstest der Assistenzsysteme in China deklassiert Tesla die gesamte Konkurrenz.

https://x.com/SawyerMerritt/status/1948055082467004544

Wären sie dabei geblieben, wären sie vielleicht ihr Geld wert. So aber werden gigantische Summen hin und her geschoben und mal hier und mal da investiert. Mal in die GigaFactory, mal in die Ladestruktur, mal ins Robo-Knowhow, dann wieder verschwinden Milliarden im Aufbau von Solarenergie nebst Speichertechnik, zuletzt noch der Aufbau der Lithium-Raffinerie - auch 1/3 Millarde.

Das sind mir einfach zu viele Geschäftsfelder, es wird (mir) immer undurchsichtiger.

Für mich geht es hier zu sehr in Richtung "Glaube" , das kann man auch in den Threads hier gut ablesen. Entwicklungen vorher zu sehen wird eben fast unübersehbar bei diesem Geflecht.

Wer weiß was EM noch alles einfällt in den nächsten Jahren!

Ich bleibe dabei und "trade den Kurs".

Vertikale Integration ist auch etwas zu kurz zugriffen, weil sie ja ein ganzes Ökosystem schaffen. Das mag auf den ersten Blick unduchsichtig wirken, aber bei genauerem Hinsehen greifen die einzelnen Geschäftsfelder wirklich sehr gut ineinander. Ist auch nochmal hübsch aufgemalt im aktuellen Shareholder deck, S. 12.

https://www.tesla.com/sites/default/files/.../TSLA-Q2-2025-Update.pdf

Wenn Tesla wirklich nur Autos bauen würde, bzw. nur noch die Einzelteile von Zulieferern zusammenschraubt und ein Logo ranklebt, dann könnte ich beim besten Willen nicht die jetzige MK rechtfertigen. Die macht erst dann Sinn, wenn man das komplette Ökosystem betrachtet. Dadurch das Tesla auch die zugrundeliegenden Produktionsprozesse und Software selbst entwickeln, können sie das an den Rändern erweitern wie sie lustig sind (und staatliche Behörden mit der Genehmigung hinterherkommen).

6 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: cvr info, stockwave, Geo Sam, SimonSez, St2023, weisvonnix