SMA Solar ist erstaunlich unterbewertet!

Meine Meinung !!

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

sollen und werden sie sich nicht äußern. Man hat sich bei der Prognose eben nicht zum Auftragseingang geäußert, und das sorgt für Verunsicherung.

Immerhin scheint sich die Aktie hier zu stabilisieren.

aber von 110 auf 53 sollte schon verdammt viel eingepreist sein....10-20% kurschwankung intrayday scheinen bei sma ja völlig normal zu sein....wäre schön wenn es mit den zahlen anfang november mal so einen boost nach oben gibt..

Wenn das Management nicht totalen Unfug abgesondert hat, was die Ertragserwartungen für 23 und 24 angeht, werden auch die nächste Woche veröffentlichten Quartalszahlen überzeugen. Bliebe das Risiko "Entwicklung Auftragseingang".

Aber auch hier erwarte ich keine Überraschungen, die nicht schon eingepreist sind, da sich das Geschäftsmodell der SMA von anderen Anbietern aus dem Umfeld, z.B. die hier kürzlich erwähnte SolarEdge, doch deutlich unterscheidet.

Dann wurden Aufträge abgearbeitet und es kamen welche dazu

Auf alle Fälle kamen in den letzten Tagen ein paar neue Short Positionen dazu... bin echt gespannt

Sollte der Auftragsbestand in etwa gehalten worden sein, könnte die Aktie ein Kauf sein, sofern sie nicht sofort raketengleich nach oben schießt. Wir werden sehen...

Auf jeden Fall wird es hier kein "Sell on good news" geben, denn den massiven Sell gab's ja schon vorher.

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Ich habe jetzt eine kleine Position SMA gekauft. Nach dem starken Kursrückgang sehe ich eher Chancen als Risiken, aber wer weiß...

- Umsatz steigt auf 1.337,4 Mio. Euro (9M 2022: 724,1 Mio. Euro)

- EBITDA mit 231,2 Mio. Euro deutlich über Vorjahr (9M 2022: 50,2 Mio. Euro)

- Verbesserung der Profitabilität und positiver Ergebnisbeitrag aus allen Segmenten

- Anhaltend hoher Auftragsbestand von 2,0 Mrd. Euro (30. September 2022: 1,7 Mrd. Euro)

- Positiver Free Cash Flow von 78,6 Mio. Euro erhöht Nettoliquidität auf 302,8 Mio. Euro

- Vorstand bestätigt die am 4. Oktober nochmals angehobene Umsatz- und Ergebnisprognose für 2023: Umsatz 1.800 Mio. Euro bis 1.900 Mio. Euro; EBITDA 285 Mio. Euro bis 325 Mio. Euro

...

Zum 30. September 2023 lag der Auftragsbestand mit 2.020,7 Mio. Euro (30. September 2022: 1.712,8 Mio. Euro) weiterhin auf sehr hohem Niveau. Mit 1.647,0 Mio. Euro entfallen dabei mehr als drei Viertel auf das Produktgeschäft (30. September 2022: 1.288,9 Mio. Euro). Damit hat sich der produktbezogene Auftragsbestand im Vergleich zum 31. Dezember 2022 (1.700,7 Mio. Euro), trotz des starken Umsatzanstiegs und dank des sehr guten Auftragseingangs in den ersten neun Monaten des Geschäftsjahres, nur unwesentlich vermindert....:

https://www.eqs-news.com/de/news/corporate/...ch-neun-monaten/1935285

Optionen

| Boardmail an "Juliette" |

Wertpapier: SMA Solar Technology AG |

Dazu bockstarke Quartalszahlen umd weiterhin positiver Ausblick.

Wer findet ein Haar in der Suppe? Oder geht die Reise heute massiv gen Norden?

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: SMA Solar Technology AG |

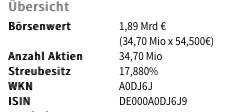

Angehängte Grafik:

bildschirmfoto_2023-11-09_um_08.jpg

bildschirmfoto_2023-11-09_um_08.jpg

Der Umsatz in Q3 betrug rund 550 Mio. (1.337 Mio. nach 9 Mon. vs. 778 Mio. nach 6 Mon.)

Der Auftragsbestand ging um gut 400 Mio. zurück ( von 2,4 Mrd. auf 2 Mrd.), das heißt, es wurden gut 100 Mio. neue Aufträge gewonnen und bestätigt die Aussagen der Ami-Firmen. Wie das alles zu bewerten ist, werden und die großen Player zeigen, wenn der Xetra-Handel eröffnet wird.

Man kann das positiv sehen, da SMA so noch ein paar Quartale vom Auftragsbestand zehren kann, aber auf die Dauer geht das natürlich nicht gut.