Rocket Internet A12UKK

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Rocket Internet SE |

Das bedeutet wohl für Stada das Ende im Mdax. Ob das noch Einfluss auf die an Dienstag stattfindende Entscheidung über die Zusammensetzung des mdax hat und Rocket somit in die Karten spielt, kann ich nicht sagen. Perspektiv wird jedoch ein zusätzlicher Platz im mdax frei.

Dein letzter Satz dürfte aber (wie immer schon) stimmen. Stada wird perspektivisch rausfliegen, vielleicht noch in diesem Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Ist ein Unternehmen z.B. insolvent, wird von einem anderen übernommen oder der Streubesitz fällt unter 10 Prozent, kann ein außerplanmäßiger Wechsel auch vor den festgelegten Terminen stattfinden.

Dann noch Presseberichte von letzter Woche mit folgendem Inhalt:

Spannend könnte es zudem auch um Stada werden. Denn falls sich die Finanzinvestoren Bain Capital und Cinven mit dem Hedgefonds Elliott auf die Übernahme von dessen zwölfprozentigem Anteil am Generikahersteller einigen - was am Markt erwartet wird - und die Deutsche Börse darüber in Kenntnis setzen, würde dieser Anteil laut Streich von der Deutschen Börse als Festbesitz gewertet, sonst nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

"Ganz ausschließen lässt sich das nicht", sagt ein Marktteilnehmer. Mit der jüngsten Annäherung an Bain und Cinven sei klar, dass der Elliott-Anteil als strategisches Paket zu bewerten sei.

http://www.n-tv.de/wirtschaft/...ch-aus-dem-MDax-article20018253.html

Wie ist denn die klassische Bewertung einer Firma wie Rocket Internet .

Wenn man den Auswerungen von Ariva oder Börse online Glauben schenken kann , so ist der Buchwert eindeutig über dem aktuellen Kurs und das Eigenkapital sehr anständig .

Ein Gewinn oder eine Dividende ist nicht in Sicht . Wird hier aus Steuergründen so gewirtschaftet , dass man nie offizielle Gewinne ausweist und Steuerschlupflöcher stopft ?

Ich weiss leider aus eigener böser Erfahrung sehr vergangener Jahre , dass gerde Venture Capital Firmen böse rasiert werden , wenn die Börse mal wieder auf Realität schaltet .

Eine erste Position habe ich zwar schon - aber der Fakt MDAX - plus Buchwert lässt meine Tanliste jucken ... grins

Danke und allen einen angenehmen Abend

Gonzo 14

Die (hier) herrschende Meinung ist, dass die Bewertung einfach durch die Addition der Beteiligungswerte vorgenommen werden kann. damit kommt man dann auf eine krachende (vermeintliche) Unterbewertung, woraus wiederum abgeleitet wird, dass dies hier ein klarer Kauf ist.

Daneben gibt es hier die (unmassgebliche) Mindermeinung (die z.B. ich vertrete), dass die ausgewiesenen Beteiligungswerte zu volatil und wenig nachvollziehbar sind, als dass diese lange Bestand haben können. Sichtbar wird dies an der Impairmentregel nach IRS 36. Mit dieser werden die Werte ständig angepasst (vermindert), woraus die hohen Verluste entstehen. Mit dieser Sichtweise kommt man dann auch nicht zu einer Unterbewertung.

Bilde dir also eine Meinung und mach also mit deiner TAN-Liste, was immer du für richtig hältst.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Rocket Internet SE |

http://www.finanzen.net/nachricht/aktien/...it-unter-buchwert-5642377

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Rocket Internet SE |

Wenn man sich z.B. Traveloka vor Augen führt, dessen Anteil für Rocket wahrscheinlich ca. eine halbe Mrd. Euro ausmacht (was man aber in der Bilanz nicht rauslesen kann) scheinen hier gewaltige stille Reserven vorhanden zu sein.

Thema Krisensicherheit: Wichtig ist es, ausreichend diversifiziert zu sein. Wenn ich mir ein Mietshaus kaufe, dann ist es besser, viele kleine Miete zu haben als einen großen, da mir nicht gleich sämtliche Einnahmen wegbrechen, wenn einer mal auszieht. Genauso sehe ich das bei Rocket. Hier besteht sowohl branchenübergreifend (Food, Reise, Handel etc.) als auch geographisch (rund um den Globus) eine breite Diversifikation. Das zieht auch eine gewisse Krisenabsicherung nach sich, da z.B. bei einer Weltwirtschaftskrise nicht alle Branchen, Unternehmen und Regionen in gleichem Maße betroffen sein Werden.

Auch wenn es hier schon x-fach genannt wurde: Cash + Anteil von Delivery Hero decken bereits die aktuelle Market-Cap ab. Das bedeutet, dass man nach unten sehr gut abgesichert ist. Ich will damit nicht sagen, dass die Aktie von Rocket von einer Krise nicht betroffen wäre, jedoch ist hier eine breite Risikostreuung impliziert.

Zu den Verlusten.: Es werden nicht nur Verluste ausgewiesen. Vor dem Hintergrund des Börsenganges von DH und des Verkaufs von Lazada in 2. Quartal wird wahrscheinlich ein Überschuss, der insbesondere aus hohen Buchgewinnen resultiert, ausgewiesen.

Mit dem mdax-Aufstieg hat es dieses Mal ja nicht geklappt.

Bei einem Abstieg von Stada wäre Rocket aber ceteris paribus derzeit der erste Nachrücker, da bei den Werten mit höherem Free-Float das Handelsvolumen nicht ausreicht. Es bleibt also spannend.

https://www.dax-indices.com/de/web/dax-indices/ranglisten

Aber das ist generell an der Börse so. Erfolg ist der mittel- langfristige Kurstreiber, kurzfristig sind das oft Emotionen.

Was Rocket aktuell für mich spannend macht, sind ARP, hoher Cashbestand und MDax Fantasie.

Wenn sich jetz als 4. Komponente mittelfristig noch Erfolg dazu gesellt, wär das nmM ein Top- Mix für steigende Kurse...

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

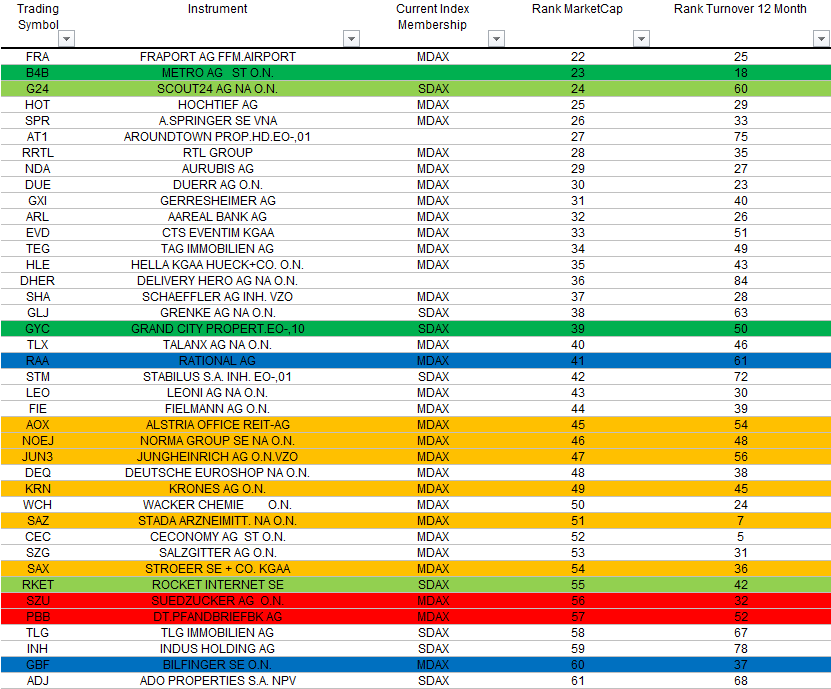

Es ist ja nicht nur Stada, die weiter abrutschen dürfte, sondern da stehen gleich 6-7 weitere MDax-Werte nur knapp vor RI im Freefloat-Rank, die beim Umsatz-Rank bereits hinter RI liegen. Das heißt, RI muss es nur irgendwie schaffen, den Freefloat um 10-20% zu heben (dafür müsste nicht mal zwingend der Kurs steigen), und man würde aufgenommen.

Interessanterweise ist neben Scout24 ausgerechnet Delivery Hero möglicherweise mittelfristig der große Aufstiegskonkurrent für RI. Allerdings sind beide noch im Umsatz zu schlecht, was bei DH aber daran liegt, dass sie erst wenige Monate an der Börse sind.

Sollte aber entweder Stada oder einer der anderen (von mir gelb gekennzeichneten) Aktien im Freefloat bis Dezember deutlich fallen, wird RI aufgenommen, vorausgesetzt man schafft es selbst unter die Top50 nach Freefloat. Da leg ich mich fest. Wie man an GrandCity sieht, die ja heute aufgenommen wurde (vollzogen dann Ende September), reicht ja auch ein Platz 50 in einer Kategorie aus.

Fazit: Kurs auf 20-21 € heben oder Gründer verkaufen 10% ihrer Aktien bis Ende November, dann wird es im Dezember für den Aufstieg reichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Angehängte Grafik:

mdax-august.png (verkleinert auf 61%)

mdax-august.png (verkleinert auf 61%)

Denn nun ist Fantasie auf eine Aufnahme weiter drin- und die Herde kann drauf spekulieren.

Aber erst mal müssen wir natürlich durch den allermeist ungeliebten Börsenmonat September....

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

Fast-Exit:

Ein Unternehmen wird aus dem Index genommen, wenn es sich in einem der beiden Kriterien Marktkapitalisierung oder Börsenumsatz nicht mehr auf den entsprechenden Rängen 45 im DAX, 65 im MDAX, 115 im SDAX und 45 im TecDAX befindet. Das Unternehmen wird ersetzt durch einen Nicht-Index-Wert, der bei der Marktkapitalisierung und dem Börsenumsatz mindestens Rang 35 im DAX, 55 im MDAX, 105 im SDAX und 35 im TecDAX erreicht.

Fast-Entry:

Ein Unternehmen wird neu in den Index aufgenommen, wenn es sich in beiden Kriterien mindestens auf Rang 25 im DAX, 45 im MDAX, 95 im SDAX und 25 im TecDAX befindet. Aus dem Index scheidet jener Wert aus, der in mindestens einem der beiden Kriterien einen Rang schlechter als 35 im DAX, 55 im MDAX, 105 im SDAX und 35 im TecDAX aufweist.

Fast Entry bzw. Fast Exit ist ja ne andere Geschichte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Regular Entry und Exit gilt nur für die Termine im März und September.

"Einmal jährlich im September findet eine ordentliche Anpassung des DAX-Index statt. Die Indizes MDAX, SDAX und TecDAX werden halbjährlich in März und September überprüft. Zusätzlich findet jeweils in den verbleibenden Quartalsendmonaten eine Überprüfung der Indexzusammensetzung auf Basis der sogenannten „Fast-Entry“ und „Fast-Exit“-Regeln statt."

Beim Regular Entry würde bereits Platz 50 ausreichen, die 45 gilt nur für Fast Entry.

Aber das ist jetzt Erbsenzählerei. Wenn bei Stada die restlichen Aktien, die sich derzeit noch im Free-Float befinden, angedient werden, dann kann die Deutsche Börse - insbesondere wenn der Free-Float unter 10 % fällt - schon vor dem Termin im Dezember eine Indexanpasung vornehmen.

Aber gut, ich geh davon aus, dass es mindestens einen Absteiger geben wird, der bis Ende November die Kitierien nicht mehr erfüllt, so dass es auch über die Fast-Regel reicht. Und wenn dann halt ers Ende Februar. Auch nicht weiter schlimm, wenn so über den Jahreswechsel zusätzliche Fantasie hat. Ist ja für Aktien meist die beste Zeit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Die Frage ist aber, ob die Abschreibungen der letzten Jahre eben aktuell und zukünftig auch zu erwarten sind. Natürlich wird es imme Beteiligungen geben, die ageschrieben werden müssen, aber die daraus resultierenden Verluste sind ja in der Bewertungsmethode enthalten. Man kann ja schlecht eine Addition der Beteiligungen vornehmen und dann behaupten, die Verluste aus den normalen Abschreibungen wären entscheidend. Letztlich bleibt die Frage, wo der innere Wert, also der Werte aller Beteiligungen insgesamt liegt. Nur das ist entscheidend und nicht etwa die GUV.

Wenn allein Delivery Hero anteilig 1,35 Mrd € derzeit wert ist und man knapp 2,0 Mrd € Cash ausweist, dann müsstest du ja schon den gesamten Wert von hellofresh abschreiben und alle anderen Beteiligungen ebenso, wenn du selbst nach deiner Argumentation einen geringeren Wert als die derzeitige MarketCap von RocketInternet erhalten willst. Ist das realistisch, dass hellofresh und alle Beteiligungen mit Null zu bewerten sind?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |