Qingdao Haier (LivingKitchen / Haushaltsgeräte)

Seite 71 von 86 Neuester Beitrag: 01.08.25 14:09 | ||||

| Eröffnet am: | 18.10.18 15:22 | von: BackhandSm. | Anzahl Beiträge: | 3.131 |

| Neuester Beitrag: | 01.08.25 14:09 | von: Raymond_Ja. | Leser gesamt: | 843.703 |

| Forum: | Börse | Leser heute: | 17 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 68 | 69 | 70 | | 72 | 73 | 74 | ... 86 > | ||||

Irgendwann ist der Verkäufer fertig, und dann gibt es eine deutliche Neubewertung.

Kurse von unter 2 Euro sind fundamental betrachtet ein völliger Witz.

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Market irrationality at its finest

-Large cash pile, resulting in a net cash/share balance of ¥2.88 RMB per share. In other words, at €1.15 per D share, you are paying a RMB equivalent of ¥9.19 RMB per share. Due to cash exceeding debt, each share has an equitable interest of ¥2.88 RMB per share in net cash. The true value you are paying for the company is ONLY ¥6.30 per share. This means that the already attractive 5.9x P/E is the incorrect metric to look at when cash exceeds debt on the balance sheet because enterprise value is lower than the market cap of the company. The PRIMARY multiples to look at are enterprise value multiples. The D shares trade at 2.7x 2023 EV/EBIT and 3.6x EV/FCFF multiples.

-A large-cap stock that’s growing market share, revenue, and earnings and trading at low single-digit multiples of FCFF, EBIT, or operating income is astronomically cheap.

-Großer Bargeldbestand, was zu einem Netto-Bargeld-/Aktiensaldo von ¥ 2,88 RMB pro Aktie führt. Mit anderen Worten: Bei 1,15 € pro D-Aktie zahlen Sie einen RMB-Gegenwert von ¥ 9,19 RMB pro Aktie. Da die Barmittel die Schulden übersteigen, hat jede Aktie einen angemessenen Anteil von ¥ 2,88 RMB pro Aktie an Nettobarmitteln. Der wahre Wert, den Sie für das Unternehmen zahlen, beträgt NUR 6,30 Yen pro Aktie. Das bedeutet, dass das bereits attraktive KGV von 5,9 die falsche Messgröße ist, wenn die Barmittel die Schulden in der Bilanz übersteigen, weil der Unternehmenswert niedriger ist als die Marktkapitalisierung des Unternehmens. Die zu betrachtenden PRIMÄREN Multiplikatoren sind Unternehmenswertmultiplikatoren. Die D-Aktien werden mit dem 2,7-fachen EV/EBIT 2023 und dem 3,6-fachen EV/FCFF-Multiplikator gehandelt.

-Eine Large-Cap-Aktie, die Marktanteile, Umsätze und Erträge steigert und zu niedrigen einstelligen Vielfachen von FCFF, EBIT oder Betriebsergebnis gehandelt wird, ist astronomisch günstig.

https://continuouscompounding.substack.com/p/...&utm_medium=email

Das cashbereinigte liegt sogar irgendwo bei 3.

Ein befreundetes Pärchen hat sich dann sogar (ohne dass ich sie beeinflusst hätte) für einen Fernseher von AQUA entschieden, weil es ihrer Meinung nach das beste Preis/Leistungsverhältnis zu bieten hat. Hoffe, meine subjektive Wahrnehmung täuscht mich nicht und Haier kann in diesem Markt nachhaltig Fuß fassen. Ist ja angesichts der Bevölkerungszahl und Steigerungsrate der Bevölkerung ein durchaus großer Markt.

wie die letzten 3 Jahre auch schon

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Angehängte Grafik:

screenshot_(11).png (verkleinert auf 72%)

screenshot_(11).png (verkleinert auf 72%)

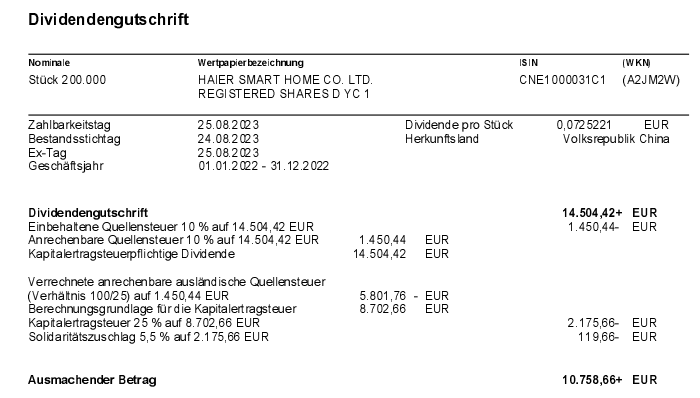

in meinem "Trading Depot" bei Scalable hab ich auch noch 25.000 Stk.

Mal schauen wie fix die sind, und ob die Quellensteuer dort auch gleich angerechnet wird

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Haier Smart Home Compan |

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

Das 2. Quartal 2023 ist damit das mit Abstand beste Quartal der langen, Unternehmensgeschichte, was den Gewinn betrifft.

Sinn ergibt ja ein Vergleich mit dem 2. Quartal 2022.

Auch da ist der Nettogewinn um 15 % angestiegen zum Vorjahr.

Da kann man echt nicht meckern, was Haier da abliefert inmitten einer sich abschwächenden Weltwirtschaft.

Fundamental betrachtet ist die Aktie mehr denn je ein klarer Kauf.

Haier Smart Home veröffentlicht Halbjahreszahlen 2023: kontinuierliches Umsatz- und Gewinnwachstum – Outperformance des Überseegeschäftes im Branchenvergleich

30.08.2023 / 17:16 CET/CEST

Umsatz von RMB 131,63 Mrd. (H1 2022: RMB 121,64 Mrd. (angepasst))

Wachstum des Nettogewinns um 12,6 % gegenüber dem Vorjahreszeitraum

Steigerung der nachhaltigen, smarten Lösungen im Produktportfolio

https://www.eqs-news.com/de/news/corporate/...anchenvergleich/1889827

Die Performance von Haier in verschiedenen Überseemärkten lag über dem Branchendurchschnitt. So stieg der Umsatz von Haier Smart Home auf dem amerikanischen Markt um 4,5 %, obwohl das Liefervolumen von Haushaltsgeräten um 3,3 % rückläufig war. Auf dem europäischen Markt erzielte Haier Smart Home ein Umsatzwachstum von 29,6 %, trotz eines Rückgangs des Verkaufsvolumens der Branche um 8,1 %. Auch in Südasien stieg der Umsatz um 23,5 % und in Südostasien um 6,3 %. Auf dem japanischen Markt, wo der Markt für Kühl- und Gefriergeräten sowie Waschmaschinen um 9,5 % zurückging, erzielte Haier Smart Home ein Umsatzplus von 6,0 %.

Gelesen das die größte Investmentbank Chinas eine Kaufempfehlung für die Haier Aktie mit einem Kursziel von 3,85 Euro abgegeben hat , nach den Zahlen .

dad is doc nid meee normaaaaaal mit de D Aksche :-)))))))

Haier die letzten 12 Monate +- Null, aber 6,5% Dividende vor Steuern.

Also MSCI World knapp outperformt

YES

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |