QSC, kritisch betrachtet

Seite 1 von 234 Neuester Beitrag: 01.08.25 15:24 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.846 |

| Neuester Beitrag: | 01.08.25 15:24 | von: Deichgraf Z. | Leser gesamt: | 2.659.957 |

| Forum: | Börse | Leser heute: | 2.302 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 234 > | ||||

Warum ein neuer thread?

Erstens möchte ich gerne einen informativen kritischen und realistischen thread zum Thema QSC.

Zweitens möchte ich mich am bisherigen thread nicht mehr beteiligen.- Der thread-Gründer ist sehr großzügig im Austeilen von "Nettigkeiten" (Seife +Hirn , blödsinnig, dämlich, Zynismus) gegenüber anderen Usern , aber auf der anderen Seite sich zu fein, eine eklatante Falschmeldung/Aussage einzugestehen/zu korrigieren! Nicht mal ein "sorry" !

"Na klar haben sich diese beiden Experten schon eingearbeitet, schließlich steigt der Umsatz – und der Gewinn aus dieser Unternehmenssäule – recht dynamisch."

Wer Zeit hat belanglose Zweizeiler zu bewerten,kann sich sicherlich in eigener Sache zwecks "thread-Hygiene"/fairness auch um Korrektur bemühen! Das ist armselig und da helfen dann auch keine dämlichen Bildchen!

Thema QSC!

Als Grundlage mal ein paar wesentliche Punkte bzgl. jüngerer Vergangenheit und status quo:

Die Vision2016 ist nicht nur krachend gescheitert,sondern hat sich stark ins Gegenteil entwickelt!

Das Vertrauen der Anleger wird durch ständige Fehlprognosen(VV Hermann kündigte jüngst Topline Wachstum für 2017 an) , Sonderabschreibungen und nicht enden wollende "Einmalkosten" ständig aufs Neue verspielt!

Nach den Verlustjahren 2014/15 ist auch 2016 gerade mit Verlust abgeschlossen worden.Das erschreckende daran ist, daß 24 Mio Einsparungen in 2016 einfach "verpuffen"!

Zukunftssegment Cloud wächst zwar deutlich ,aber 18,1 Mio Umsatz sind nicht mal 5% vom Gesamtumsatz und das Segment war 2016 obendrein noch defizitär! -2,2 Mio. - Auch ist (bisher)nicht ersichtlich,wie sich diese Umsatzsteigerung aufschlüsselt in Neukunden/switch von Bestandskunden,was eine seriöse Bewertung dieses Umsatzanstiegs unmöglich macht!

Für 2017 ist neuerdings ein weiterer Umsatzrückgang auf 355 bis 365 Mio geplant.

Andererseits wurde von Finanzvorstand Baustert ein Cloudumsatz von 50 Mio. in 2017 für möglich gehalten,in welchem Mix (Neukunde/switch) auch immer.

Vielleicht bringen die Jahrespräsentation (dann ist Q1 gelaufen) mehr Details und einen konkreteren Ausblick2017?

Absolut Pflicht sind für 2017 deutlich schwarze Zahlen,wenn man sich nicht erneut lächerlich machen möchte im erweiterten Vorstand!

Natürlich ist es formal Privatsache(aber schon eingeschränkt durch die Meldepflicht!),ob ein AG-Organ investiert in die betreffende AG.- Trotzdem ist es weder dämlich noch verboten,wenn der Kleinanleger sich über Zeitpunkt und Stückzahlen der DD-Meldung seine Gedanken macht!

Wenn ein millionenschwerer Vorstand eine sichtbare Investition ankündigt,aber dann bei der Unsetzung sehr zögert, ist es geradezu Pflicht sich darüber Gedanken zu machen als Kleinanleger,der evtl. hier investieren möchte!

Natürlich hat VV Hermann die 100K in 2015 nicht aus Lust und Laune gekauft, sondern weil er nach dem desolaten Jahr2014 seine darauf folgenden Ankündigungen mit dieser Investition nach außenhin sichtbar untermauern wollte!

Ob ich das jetzt "Entschuldigungs-DD" ,oder "Glaubwürdigkeitsuntermauerungs-DD" oder sonstwie nenne,das ist doch reine Wort-Akrobatik! Das ist meine private Wertung und die darf ich auch durchaus öffentlich posten!

Natürlich hat VV Hermann im Juli2016 nicht aus Lust und Laune 60K gekauft,sondern weil die Penny-Stock-Grenze drohte und er ein Zeichen setzen wollte!

Natürlich haben Schlobohm/Eickers ihren letzten Großeinkauf nicht aus Lust und Laune getätigt,sondern weil sie damit über 25% hatten und die Sperrminorität erreichten!

Natürlich sind DD-Meldungen keine private Tabuzone ,über die man sich keine Gedanken machen sollte,im Gegenteil ,es wäre ziemlich dämlich sich darüber keine Gedanken zu machen!

Die IR/Arne Thull verwursten diese DD ja auch in ihren Antworten! Da wird schon gerne darauf hingewiesen,daß die AG-Gründer noch keine Aktie veräußert haben und die Vorstände doch hier und dort investiert haben! "Seht her, der Vorstand findet nicht nur warme Worte ,sondern riskiert auch eigenes Geld"!

Der Kleinanleger ist also gut beraten,wenn er Zeitpunkt/Volumen der DD kritisch hinterfragt und für sich bewertet!

Die Bereiche TK-Firmenkunden(+3,8 Mio) und consulting(+3,7 Mio) sind erklärte Wachstumsfelder für 2017("Hohe Nachfrage erfordert Einsatz externer Experten"), sollten also zumindestens den gleichen nominalen Zuwachs haben wie 2016.(3,8+3,7= 7,5)

TKF + Consulting +7,5

TK (Regulierung/Wettbewerb) -25

Outsourcing( Migration->Cloud,Wettbewerb,Vertragsende Großkunde) -20

Ausgehend von 386 Mio Umsatz2016 möchte ich jetzt drei Rechenmodelle durchführen mit den in Rede stehenden Zahlen,abhängig davon,wieviel Outsourcing-Verlust hinübergerettet/migriert werden kann hin zum Cloudsegment.(bei avisierten 50Mio Cloud)

a) Wegfallender Großkunde und Wettbewerb fallen nicht so sehr ins Gewicht und QSC kann von 20 Mio Outsourcingverlust 18 Mio ins Cloudsegment migrieren.Das würde bedeuten, daß (18,1 +18 +13,9) Neukunden 13,9 Mio besteuern müßten.

386 - 25 -2 +13,9 +7,5 = 380,4 Gesamtumsatz

b) QSC kann nur 10 Mio migrieren....impliziert (18,1 +10 + 21,9) Neukunden = 21,9

386 -25 -10 +21,9 +7,5 = 380,4

C) QSC kann lediglich 5 Mio retten/migrieren (18,1 + 5 + 26,9 )

386 - 25 -15 +26,9 +7,5 = 380,4

Umsatzplanung für 2017 sind 355 bis 365 Mio .

Je nach Version sind 380,4 Mio nach Adam Riese stolze 15,4 Mio(380,4 -365) über der besten Prognose!

Jetzt gibt es drei Möglichkeiten:

a)Baustert´s 50 Mio sind mindestens um 15 Mio zu optimistisch und QSC rudert mit der Prognose2017 schon zurück?

b) QSC hat mit der Jahresprognose2017 von 355 bis 365 diesmal reichlich tiefgestapelt und möchte positiv überraschen ,damit der Vorstand nicht wieder im Regen steht?

c) TKF/Consulting stagniert, d.h. +7,5 Mio entfallen und Cloudprognose ist immer noch 7,9 zu hoch.

Rechenfehler/Tippfehler/ Meinungen?

Tja, da habe ich wohl mit meinem Verkauf zu 163,1 ca. 7 Cents liegenlassen ,aber ich war damit auf der sicheren Seite.

Der Kaufimpuls des Marktes nach den DD hat sich verflüchtigt? - Stehe ich mit meiner Bewertung "Alibi-Kauf" doch nicht ganz alleine ?

Ich bin gespannt,ob der Vorstand bei den endgültigen Jahreszahlen den Cloudzuwachs aufschlüsselt (switch/Neukunden) und eine Bemerkung über Q1 machen wird,die Hoffnungen wecken kann?

Vorweg: Kurs von 163,1 im letzten Posting wäre natürlich schön gewesen,aber jeder Leser weiß wohl ,wo das Komma hingehörte :-)

Anfügen möchte ich noch ,daß mein kurzfristiges Engagement am "DD-Tag" sich auf mein Zweitdepot bezog, welches ich für kurzfristige Kurschancen nutze.

Desweiteren bin ich noch mit dem Erstdepot weiterhin investiert,also es muß niemand den Verdacht hegen,daß ich QSC in den Ruin kritisieren möchte.

Was ärgert mich besonders bei QSC ?

Reden/Text und Handeln sind sehr oft nicht deckungsgleich!

Nach dem 2014-Desaster sollte für das Sparprogramm alles auf den Prüfstand und VV Hermann postulierte „Jetzt braucht es Disziplin, Klarheit der Ziele und Konsequenz“.

Die Verursacher der Misere forderten also das ein,was sie selbst im Zeitraum davor nicht geleistet haben! - Was ist daraus geworden?

Klarheit der Ziele? - Dann hätte es dieses hin und her bzgl. Ftapi nicht geben dürfen!

Disziplin und Konsequenz im Sparprogramm? - Die Mitarbeiter müssen bluten und der verantwortliche Vorstand wird kostenträchtig aufgestockt?

Wird wirklich konsequent gespart bei jetzt drei Verlustjahren?

QSC mußte den tecdax verlassen ,gibt es da kein Sparpotenzial im Bereich IR/Presse/PR ?

Was macht eine Fr. Isringhaus den ganzen Tag, außer belanglose Blogeinträge zu überflüssigen/schlechten QSC-Filmchen zu beantworten?

Wozu ein neuer Mann? (""Thomas Sprenger ist seit Februar 2016 im Cloud Marketing der QSC AG tätig. Nach Studien der Literaturwissenschaft, Philosophie, Politikwissenschaft und PR.... ")

Was soll diese ganze umsatzlose unendliche Bloggerei,das tut sich doch kein möglicher Kunde an!

Man möchte den Verantwortlichen direkt zurufen: "Stellt doch noch einen Theaterwissenschaftler und einen Dramaturgen ein,dann könnte man Filmchen und Bloggen noch mit kleinen QSC-Aufführungen ergänzen!"

Eine Fr. Eckstein als freie Journalistin stellt doch sicherlich auch nicht kostenfreie Berichte in den Blog?

Was ist mit der Firmenstruktur? - Da lese ich im Finanzbericht2015 von 37 ! Tochterunternehmen.

Wieviele Geschäftsführer , Assistenten, Büros, Dienstwagen und "Drumherum" hat das kostenträchtig zur Folge?

Ich habe den Eindruck,daß bei QSC noch erhebliches Sparpotenzial besteht und es ist unverständlich ,daß trotz Verlustjahre dieses Sparpotenzial nicht ausreichend genutzt wird!

Schönes Wochenende allerseits

Mir wären sogar nur 350 Mio Umsatz lieber ,wenn dabei ein deutlicher Gewinn herausspringt, aus dem eine Dividende nachhaltig gezahlt werden kann!

Auch für den Vertrieb sind schwarze Zahlen unbedingt erforderlich,denn welcher Kunde wählt schon bevorzugt einen Cloud-Dienstleister,der seit Jahren Verluste macht,Schulden hat, Ziel von short-Attacken ist und durch den tecdax-Rauswurf am Finanzmarkt ins Gerede gekommen ist!

Ich hoffe,daß QSC in 2017 nicht gleich wieder mit Problemen (Einmalkosten,Sonderabschreibung,sonstige Kapriolen) um die Ecke kommt und ein deutlich positives Q1 hinlegt!

Am 8. Mai sind wir alle schlauer,es sei denn es gibt vorher schon einen aussagekräftigen Kommentar vom Vorstand zu Q1 am 30.März beim Jahresbericht.

Ein guter Austausch erfolgt.

Ich bin mir aber bewusst das auch hier nicht mehr Wissen vermittelt werden kann als von QSC Preis gegeben wird.

Somit einen guten Start..

Ich werde mitlesen...und bestimmt auch den einen oder anderen Beitrag beisteuern.

Das Thema Leerverkäufe hat sich etwas entspannt,nachdem die Texaner in 2016 ziemlich flott über 3% zusammengekauft und den Kurs mit Hilfe von Trendfolger/Zocker/Shorteindeckung auf über 2,20€ befördert haben.

Stand 20.März 2017

-Zwei Adressen mit mehr als 0,5% ergeben addiert 2,01 %

- etliche Adressen unterschwellig < 0,5% addiert 3,73 %

0,48% BlackRock Institutional Trust Company

0,46% BlackRock Investment Management

0,48% BlueCrest Capital Management

1,42% Ennismore Fund Management

0,48% J.P. Morgan Asset Management

0,43% Marshall Wace

0,44% Menta Capital

0,47% Numeric Investors

0,59% Oxford Asset Management

0,49% PDT Partners

Die 3,73 % sind fraglich,sie können noch voll/oder teilweise da sein,sie können aber auch völlig obsolet sein.

Es muß zwar gegenüber der Bafin jeder Schwellenbruch 0,4 , 0,3 0,2 gemeldet werden, aber die Öffentlichkeit/Bundesanzeiger muß nicht mehr informiert werden. Ob z.B. Menta Capital noch 0,44% hält oder auf Null ist ,bleibt für uns im Dunkeln.

Man kann als Anleger auch darüber keine Auskunft bei der Bafin erfragen.Meine telefonische Anfrage bzgl. QSC wurde ablehnend beschieden. - Man würde höchsten z.B. für Universitäten für empirische Untersuchungen diese unterschwelligen Werte herausgeben,nach offizieller Beantragung.

Was also von den 3,73% noch vorhanden ist werden wir nicht erfahren.Die Hoffnung auf hochprozentige Shorteindeckung könnte also vergeblich sein.

Schöne Woche allerseits

Wir hatten in 2016 die Kosten für das Einsparprogramm, Sonderabschreibung, Einmalkosten hier(Investitionen in PEC/Cloud) und dort und mit Sicherheit auch ein "Knirschen im Getriebe" durch den hohen Personalabbau sowie durch Einarbeitungszeiten durch neue MA.

Trotzdem wurde laut Präsentation im operativen Geschäft noch ein positives Ebit von 2,1 Mio erreicht,was dann durch die einmalige Abschreibung negativ beeinflußt wurde.

Die erreichten Einsparungen von 24 Mio sind doch in 2017 weiterhin voll wirksam!

Auf der Gegenseite entfallen die Sonderkosten, Einmalkosten, die Abschreibung sinkt, dazu kommen Zuwächse in den Zukunftssegmenten mit besseren Margen, Sonderkonjunktur durch ISDN-Abschaltung der DTAG....etc....

Laut Präsentation gab es in 2016 Cloudaufträge > 20 Mio und man ist überzeugt ,daß es sich in 2017 positiv entwickelt.

Unabhängig vom Umsatzverlust müßten doch die Kennzahlen geradezu positiv explodieren!?

Was ist da los? - Wieso gibt es eine fast identische Ebitda-Planung wie in 2016?

Für mich gibt es nur eine logische Erklärung: Hermann und Baustert warten auch 2017 mit der Kostenkeule im Unterholz,um den QSC-Aktionären mit "Einmalkosten" mehrfach eine überzuziehen!

Das sieht der Markt wahrscheinlich genauso und deshalb dümpelt der Kurs trotz DD weiterhin im Brackwasser.

Bin gespannt,ob man am Donnerstag die Katze aus dem Sack läßt!

Personalabbau ist eingerechnet. > Einmalkosten

Sonderkosten:

Arten:

Man unterscheidet SEK der Fertigung und SEK des Vertriebs. SEK der Fertigung liegen vor bei Werkzeugen, Modellen, Lizenzen, die nur für einen Auftrag (eine Serie, eine Produktart) bestimmt sind. SEK des Vertriebs finden sich im Bereich Verpackung, Frachten, Provisionen.

Sonderabschreibungen? Abschreibung? wäre möglich...aber wofür... ?

Vielleicht ist die Prognose einfach defensiv gehalten...um die Anleger positiv zu überraschen?

Aber dein Gedanke und die Frage ist gut?

Jedoch glaube ich nicht das dafür eine Antwort kommt.

Alles wird gut

Zumindestens ein " QSC ist gut in das laufende Jahr gestartet." hätte ich mir schon gewünscht!

Naja, ob das nun ehrgeizige Ziele sind, da gibt es sicherlich von Aktionären,die von der Vision2016 angelockt wurden, erheblichen Widerspruch.

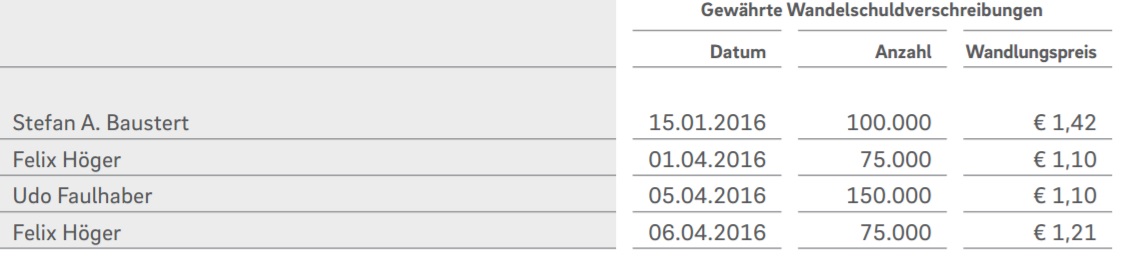

Angehängte Grafik:

aussage_zu_2017.jpg (verkleinert auf 45%)

aussage_zu_2017.jpg (verkleinert auf 45%)

Ich habe da so meine Zweifel,da die Herren ja anderweitig (Aktienoptionsprogramm/Wandelschuldverschreibung) auch schon tätig geworden sind,siehe Seite 45 im Jahresbericht.

https://www.qsc.de/assets/documents/ir/hv/2017/QSCJ16D.pdf

Angehängte Grafik:

wandelschuldverschreibung.jpg (verkleinert auf 44%)

wandelschuldverschreibung.jpg (verkleinert auf 44%)

Wir haben Dax-all-time-high zur Zeit. Laß da mal eine stärkere Korrektur/Gewinnmitnahmen kommen,dann wird QSC sicherlich auch abgeben und stop-loss auslösen.

Der hochgelobte Cloudumsatzanstieg auf 18,1 Mio wurde auch nicht näher aufgeschlüsselt in Neukunden/Migration,was eine seriöse Bewertung weiterhin nicht zuläßt.

21,1 Mio Umsatzverlust 2016 im Segment Outsourcing.- Was davon wurde in den Cloudbereich migriert und ist Teil der 18,1 Mio im Cloudbereich?

Für 2017 sind weitere 20 Mio Umsatzverlust in diesem Segment angekündigt,was davon kann in die Cloud hinübergerettet werden?

aus gefälligkeit oder um den kurs mal kurz 10% nach oben zu bewegen, haben die herren bestimmt nicht gekauft!

und auch für diese herren sind diese beträge kein kleingeld!(wir tun gern so, als ob das so wäre)

also frage ich mich, worauf wetten die?

.... hier wird schon auf starken Rückgang hingewiesen...

letzter Satz: ..............in 2017 wird voraussichtlich ein großer Outsourcing Vertrag beendet............

heißt jedoch auch das hier keine Migration erfolgt, sondern tatsächlich ein Verlust.

Bezeichnet ist das relativ wenig zur "Aussicht für Q 1" gesagt wird.

zu # 17

ich bin da anderer Meinung. Hierzu ist im Bericht über die Bonuszahlungen usw. einiges zu lesen.

Richtig viel wurde nicht investiert.

Ich denke hier wurde nicht aus Überzeugung gekauft, sondern sollte als Signal wirken. "Also strategischer DD....."

Leider hatte dieses Signal nur eine kleine Wirkung und war nicht nachhaltig. Wären die Herren wirklich überzeugt würden Sie sich stärker engagieren. (Meine Meinung)

Soll nicht heißen das die Herren nicht von QSC überzeugt wären... (sprich Cloud usw.) jedoch besteht der Vorstand und Aufsichtsrat nicht nur aus 2 Personen.

Wären alle Herren (Vorstand und Aufsichtsrat) von den Aussichten wirklich überzeugt.... wäre der DD bestimmt größer ausgefallen. (Meine Interpretation der DD)

Im Moment sehe ich QSC eher pessimistisch....

Wie Deichgraf in #16 bemerkt hat: wir haben eigentlich eine absolute Hochphase... (Börse & Wirtschaft) jedoch geht dies an QSC direkt vorbei.

Also.... investiert bleiben und hoffen

also frage ich mich, worauf wetten die?"

--------------------------------------------------

Ich glaube,daß Du da viel zu viel "Herzblut" hineininterpretierst in Bezug auf die Vorstände.

Auf was hat denn Faulhabers Vorgänger Reinecke gewettet? Er hatte auch ein paar Aktien und 150.000 Wandlungsrechte gezeichnet. Er war ca. 20 Monate im Amt ,hat ein gutes Gehalt kassiert und ist dann mit 400.000 € Abfindung vom Hof gegangen. - Wo war denn da das Risiko,was normalerweise zu einer Wette gehört?

Auch Faulhaber/Höger können jederzeit aus privaten oder anderen Gründen ausscheiden und danach ihren Bestand verkaufen. Ich denke nicht ,daß sie sich hier bei QSC in irgendeine Zwangslage,oder für ihre Verhältnisse in ein nennenswertes Risiko begeben haben.

Sie haben gekauft,weil sie es auf der HV großartig angekündigt haben und jetzt in "Zugzwang" waren. Hätten sie noch bis zum 6.Mai (Q1-Zahlen) warten sollen? Das hätte dann noch mehr nach Notkauf/Alibikauf ausgesehen,um auf der HV im Mai nicht völlig "nackt" dazustehen.

Mir gehen diese hochbezahlten Möchtegernmanager langsam aber sicher auf die Nerven! Ein Hermann,der auch die Vision2016 mitgetragen hat,will mir jetzt für 2017 einen erneuten höheren Umsatzverlust als "ehrgeiziges Ziel" verkaufen!

Für diese Frechheit hätte er eigentlich Stockhiebe verdient!

"Wir haben den Umsatz in allen Geschäftsbereichen gesteigert, in denen wir Wachstum erwartet hatten – allen voran in der Cloud. Diese Entwicklung wird sich 2017 fortsetzen." ....sagt Hermann am 30. März.

Die 2,4 Mio Cloudumsatz in Q1/2016 sollten natürlich auch leicht hochprozentig zu steigern (zu vervielfachen) sein,zumal jetzt die Migration der Outsourcing-Bestandskunden verstärkt obendrauf kommt.

Angehängte Grafik:

qsc_london.jpg (verkleinert auf 68%)

qsc_london.jpg (verkleinert auf 68%)

https://www.qsc.de/de/presse/pressemitteilungen/...r-geschaeftskun-1/

Schöne Meldung! Jede zusätzliche Netzauslastung ist höchst willkommen und auch dringend nötig ,um den Umsatzverlust an anderer Stelle abzufedern!

"Für QSC bedeutet die weitere Kooperation mit Telefónica Deutschland darüber hinaus eine Stärkung des eigenen TK-Geschäftskundenbereichs."

https://blog.qsc.de/2017/04/...-in-neuen-videos-anschaulich-erklaert/

Gefällt mir sehr gut! - Besser als irgendwelche Schauspieler,die gekünstelt so tun als ob...!

"Die Abschaltung von ISDN löst ja bei vielen Unternehmern und IT-Verantwortlichen ein flaues Gefühl im Magen aus. Doch sie kommen nicht darum herum, sich damit zu befassen. Schon Ende 2018 zieht die Deutsche Telekom den Stecker. Die Filme bieten einen humorvollen Einstieg – und unterstützen auch unsere Kollegen im Partnervertrieb und unsere Vertriebspartner, die die All-IP-Story derzeit pausenlos erzählen müssen."

Dann wollen wir mal hoffen,daß aus den pausenlosen Erzählungen auch reichlich Umsatz /Netzauslastung entsteht in nächster Zeit!

Ich habe mein Zweitdepot zu 1,59x wieder in Betrieb genommen,aber großes Minus werde ich dort nicht dulden,falls es nochmal runtergeht.

Angehängte Grafik:

qsc.png (verkleinert auf 47%)

qsc.png (verkleinert auf 47%)

Der Ausblick 2017 ist mau und selbst wenn der Cloud-Bereich sich bestens entwickelt,sind ja auch noch weiterhin Investitionen in diesem Bereich erforderlich und signifikant schwarze Zahlen für das Segment in 2017 wohl noch nicht zu erwarten.

Das Geld muß wohl weiterhin erstmal in anderen Bereichen verdient werden.

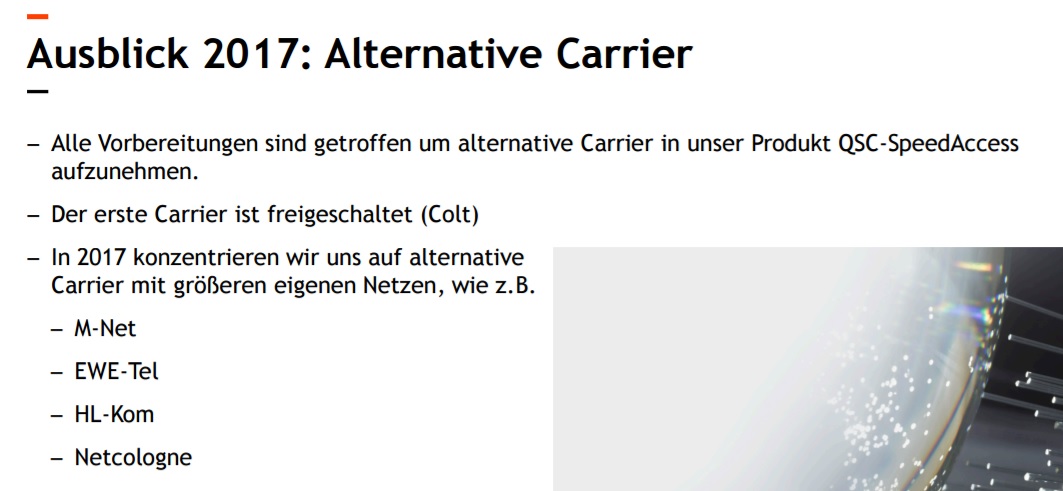

Es bleibt zu hoffen,daß im TK-Bereich bzw. auf Netzebene noch Chancen genutzt werden.

Angehängte Grafik:

carrier.jpg (verkleinert auf 47%)

carrier.jpg (verkleinert auf 47%)

8 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle