Heidelberg Pharma AG

Heidelberg Pharma lieferte tiefrote Zahlen, die Finanzierung ist bis Mitte 2025 gesichert. Unter gewissen Umständen auch länger, nichtsdestotrotz stellt sich die Frage, was ganz genau passieren soll, wenn die Finanzierung nicht mehr gesichert ist?

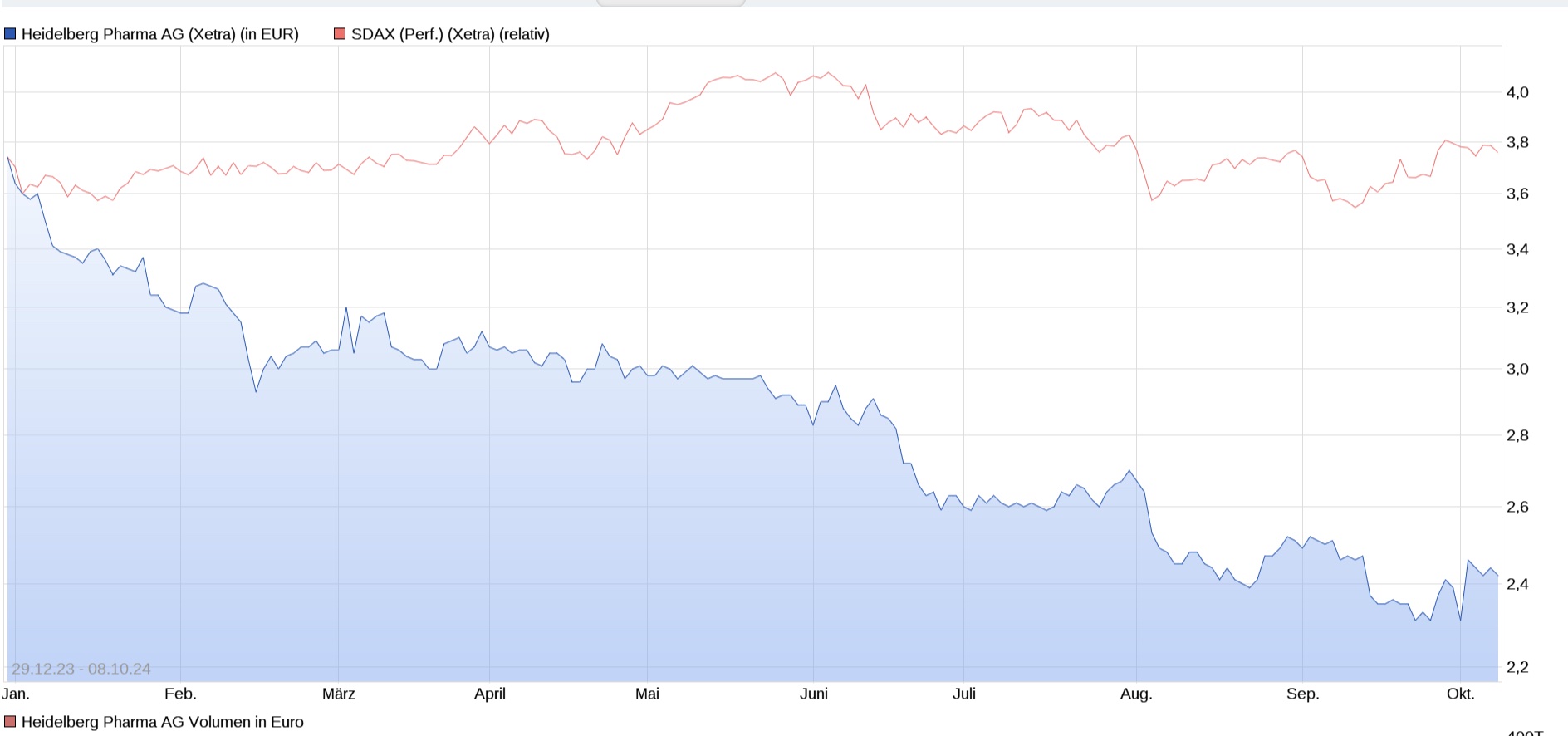

Angehängte Grafik:

heidelberg_pharma.jpg (verkleinert auf 27%)

heidelberg_pharma.jpg (verkleinert auf 27%)

zum thema finanzierung:

aus der EQS-adhoc meldung vom 1.10 von heidel:

" unter berücksichtigung einer weiteren, erwarteten zahlung über 75 mio usd

durch health care royalty, geht die gesellschaft, basierend auf der aktuellen mittelfristplanung,

von einer finanzierugsreichweite bis ende 2 0 2 6 aus. "

"Die Finanzierung der Gesellschaft ist auf Basis der aktuellen Planung und der vorhandenen Mittel unverändert bis Mitte 2025 gesichert."

https://www.finanznachrichten.de/...rung-der-prognose-bekannt-022.htm

Daß Heidelberg weitere Zahlungen erwartet, ist schön und gut. Ändert aber nichts am Originalzitat. Wenn ich als Privatperson irgendwelche Zahlungen erwarte, heisst das nicht, daß ich direkt ein gutes halbes Jahr später zahlungsunfähig werden, weil die erwarteten Zahlungen ausbleiben. Natürlich nicht. Und bei fast allen anderen normalen Unternehmen ist es ebenso.

Es gibt sehr gute Gründe, warum extrem viele andere Nebenwerte klar besser performen. Der Performance Unterschied zum SDAX ist ganz außerordentlich enorm. Und in längeren Zeitfenstern wird es nochmals viel eklatanter.

Woanders gibt es sicher wiederkehrende Umsätze, das ist Risiko ist woanders also denkbar gering. Da ist niemand zahlungsunfähig, weil ein einzelnes singuläres Ereignis nicht wie erwartet ausfällt. Unternehmensspezifische Risiken sind woanders vergleichsweise winzig. Sehr im Gegensatz zu Heidelberg Pharma. Das ist eine Hochrisiko Aktie, kann man nicht anders sagen. Die haben gerade eine Kapitalerhöhung gemacht und dennoch ist die Finanzierung lediglich bis Mitte 2025 gesichert.

und gibst allgemeine aussagen zum besten.

in den letzten tagen/wochen hat es eine reihe von positiven meldungen gegeben.

u. a. für telix, einen partner.

übermorgen um 8 uhr wird der 9 monatsbericht für das GJ 2024 veröffentlicht

und mitte oktober findet z. b. ein wichtiger termin statt.

vl. beantwortest du freundlicherweise meine frage von 4.10 um 17.18 uhr.

doch nicht von den beiden usern auf WO ?

das ist ziemlich leicht, einfach und bequem.

wer sich jedoch ernsthaft mit dem wichtigen thema " risiken für heidel "

beschäftigen will, dem empfehle ich den geschäftsbericht 2023.

und hier den r i s i k o b e r i c h t , seite 60 bis 71.

keine leichte kost, dafür aber was substanzielles.

Heidelberg Pharma AG: Zwischenmitteilung für die ersten neun Monate 2024

* Klinische Studie mit HDP-101 in Europa und USA mit angepasstem Prüfplan

und Dosierungsschemata läuft planmäßig; sechste Kohorte mit 90 µg/kg

Dosierung rekrutiert und Patienten weiterhin in Behandlung

* Verkauf eines Teils der zukünftigen Lizenzgebühren für TLX250-CDx an

HealthCare Royalty

* Präsentation von neuen klinischen Daten mit HDP-101 auf der Jahrestagung

der International Myeloma Society (IMS); ein Patient zeigt vollständige

Remission

* Zwei F&E-Webinare mit Key Opinion Leaders geplant für Oktober

* Anpassung der Prognose

Ladenburg, 10. Oktober 2024 - Die Heidelberg Pharma AG (FWB: HPHA)

berichtete heute über den Geschäftsverlauf sowie die Finanzzahlen des

Konzerns für die ersten neun Monate des Geschäftsjahres 2024 (1. Dezember

2023 - 31. August 2024).

Prof. Andreas Pahl, Sprecher des Vorstands der Heidelberg Pharma AG

kommentierte: "Unsere Entwicklungsaktivitäten verlaufen nach Plan. Die

Patienten in der sechsten Kohorte unserer klinischen Studie mit HDP-101

befinden sich derzeit noch in Behandlung und wir erwarten in den nächsten

Wochen den Abschluss der Kohorte.

Wir freuen uns sehr, dass wir auf der renommierten Jahrestagung der

International Myeloma Society neue klinische Ergebnisse aus der fünften

Kohorte vorstellen konnten. Bei einem unserer stark vorbehandelten Patienten

sehen wir eine vollständige Beseitigung von Tumorzellen ("complete

remission"). Dieser Erfolg bestätigt das Potenzial von HPD-101 als

Behandlungsoption für Patienten mit Multiplem Myelom.

Für unsere Finanzzahlen haben wir die Prognose im Oktober angepasst.

Hintergrund sind für 2024 deutlich niedrigere F&E-Kosten als geplant und

höhere Einnahmen."

Wichtige operative Entwicklungen und Fortschritte

* Entwicklungsprogramm HDP-101: HDP-101, ein gegen das Antigen BCMA

gerichtetes Antibody Targeted Amanitin Conjugate wird in einer Phase

I/IIa in einer offenen, multizentrischen Studie für die Behandlung des

rezidivierten oder refraktären Multiplen Myeloms, einer Krebserkrankung

des Knochenmarks, getestet. Der erste Teil der Studie ist eine Phase

I-Dosiseskalationsstudie, um die sichere und optimale Dosierung von

HDP-101 für den Phase IIa-Teil der Studie zu finden. Die ersten vier

Patientenkohorten und Dosisstufen wurden ohne Hinweis auf

dosislimitierende Toxizitäten abgeschlossen.

In der 5. Kohorte wurden Patienten mit einer Dosis von 100 µg/kg HDP-101

behandelt. Nach der jeweils ersten Verabreichung von HDP-101 trat

kurzfristig bei allen Patienten eine Verringerung der Thrombozytenzahl

auf, die sich jedoch nach einigen Tagen vollständig normalisierte und

klinisch unauffällig war. Um diesen vorübergehenden Effekt

abzuschwächen, hat das klinische Team eine Optimierung des

Medikationsschemas vorgenommen. Die Kohorte 6 besteht aus drei Armen,

wobei in jeden Arm mindestens drei Patienten aufgenommen wurden. In

Abstimmung mit den klinischen Prüfärzten betrug die Dosis 90 µg/kg, um

diese drei Arme möglichst risikolos für die Patienten zu testen.

Die Patienten in Arm A wurden mit einer Einzeldosis von HDP-101 am Tag 1

jedes 21-tägigen Zyklus' nach einer Vormedikation behandelt. Arm B

erhielt eine wöchentliche Dosis von HDP-101. Das bedeutet, dass die

Dosis aufgeteilt wird und die Patienten anteilig an den Tagen 1, 8 und

15 jedes Zyklus behandelt werden. Arm C erhielt eine Teildosis von

HDP-101 an den Tagen 1 und 8 des ersten Zyklus und anschließend eine

Einzeldosis am Tag 1 jedes der folgenden 21-tägigen Zyklen. Aktuell

werden noch Patienten in der sechsten Kohorte behandelt, die in den

nächsten Wochen abgeschlossen werden soll.

* Entwicklungsprogramm HDP-102: HDP-102 ist ein ATAC gegen das Zielmolekül

CD37, das auf B-Zell-Lymphomzellen exprimiert wird. Präklinische Studien

zeigten in vivo ausgezeichnete Anti-Tumor-Wirksamkeit sowie eine gute

Verträglichkeit. Heidelberg Pharma plant, HDP-102 für

Non-Hodgkin-Lymphome zu entwickeln.

Alle Produktionsschritte für HDP-102 sind vollständig abgeschlossen und

alle nötigen präklinischen und toxikologischen Studien wurden

durchgeführt. Das Datenpaket, das für die Einreichung des Studienantrags

für die klinische Prüfung erforderlich ist, wird im vierten Quartal

dieses Jahres fertiggestellt. In einem ersten Schritt soll der Antrag

bei der Zulassungsbehörde in einem Nicht-EU europäischen Land

eingereicht werden, gefolgt von der zentralen Einreichung bei der EMA.

* Entwicklungsprogramm HDP-201: Seit Herbst 2023 entwickelt das

Unternehmen weitere ADC-Projekte mit anderen Beladungswirkstoffen als

Amanitin. Der erste Kandidat der zweiten Plattform ist HDP-201, ein auf

dem Toxin Exatecan basierendes ADC. Exatecan ist ein Topoisomerase

I-Inhibitor, der sich in der Krebstherapie bewährt hat und in zwei

bereits am Markt zugelassenen ADCs eingesetzt wird. Es unterscheidet

sich in seiner Wirkungsweise von der des Amanitins und erweitert damit

die Wirkstoffpalette des Unternehmens.

HDP-201 richtet sich gegen Guanylylcyclase-C oder GCC, einen Rezeptor,

der auf der Oberfläche von Darmzellen und Krebszellen in verschiedenen

gastrointestinalen Tumoren exprimiert wird. Präklinische Ergebnisse

zeigen, dass die Verträglichkeit und Wirksamkeit von HDP-201 mindestens

vergleichbar ist mit bereits am Markt zugelassenen Exatecan-ADCs.

Basierend auf umfassenden präklinischen Versuchen zur Wirksamkeit und

Verträglichkeit wurde in den vergangenen Wochen der finale

Entwicklungskandidat von HDP-201 festgelegt und die Indikation bestimmt.

HDP-201 soll für die Behandlung von Darmkrebs entwickelt werden.

* Vereinbarung über den teilweisen Verkauf von Lizenzgebühren an

HealthCare Royalty abgeschlossen: Heidelberg Pharma unterzeichnete

Anfang März 2024 mit dem Unternehmen HealthCare Royalty, Delaware, USA,

(HCRx) eine Vereinbarung über den Verkauf eines Teils der zukünftigen

Lizenzgebühren aus den weltweiten Verkäufen des auslizenzierten

Portfoliokandidaten TLX250-CDx. Heidelberg Pharma erhielt eine nicht

rückzahlbare Vorabzahlung in Höhe von 25 Mio. USD und hat darüber hinaus

Anspruch auf weitere bis zu 90 Mio. USD aus dem Verkauf der

Lizenzzahlungen, sofern definierte Meilensteine erreicht werden. Nachdem

HCRx einen maximalen kumulativen Betrag erhalten hat, fallen die

Lizenzgebühren wieder an Heidelberg Pharma, und HCRx erhält einen

niedrigen einstelligen Prozentsatz aus den Lizenzgebühren der Heidelberg

Pharma.

Update der Partnerprogramme außerhalb der ATAC-Technologie

* Entwicklungen beim Partner Telix: Bei TLX250-CDx handelt es sich um eine

radioaktiv markierte Form des Antikörpers girentuximab, der an das

tumorspezifische Antigen CAIX auf dem klarzelligen Nierenzellkarzinom

(ccRCC) und möglichweise anderen Tumorarten bindet. Über eine

Positronen-Emissions-Tomographie (PET) kann die Anreicherung dieses

Antikörpers im Tumorgewebe bildlich dargestellt werden. Damit könnte die

Planung der Behandlung von Nierentumorpatienten grundlegend verbessert

und möglicherweise unnötige Operationen vermieden werden. Darüber hinaus

könnte das Diagnostikum grundsätzlich auch für die Kontrolle des

Therapieerfolgs, die Detektion von Metastasen und die Diagnose anderer

Tumorarten geeignet sein.

Der Antikörper wurde bei Heidelberg Pharma bis zu einer ersten Phase

III-Studie entwickelt und 2017 an das australische Unternehmen Telix

Pharmaceuticals Limited, Melbourne, Australien, (Telix) auslizenziert.

Telix hatte erfolgreich eine zweite Phase III-Studie durchgeführt und

auf Basis dieser positiven Phase III-Ergebnisse die Einreichung eines

rollierenden Zulassungsantrages in den USA im Juni 2024 abgeschlossen.

Das Unternehmen gab Ende Juli bekannt, dass die FDA den Zulassungsantrag

zu diesem Zeitpunkt nicht akzeptiert hat, weil ein Problem im Bereich

der Herstellung erkannt wurde. Es muss der Nachweis einer angemessenen

Sterilitätssicherung während der Abfüllung der Substanz erbracht werden.

Telix plant im vierten Quartal dieses Jahres den überarbeiteten Antrag

einzureichen. Der Antrag für eine vorrangige Prüfung bleibt unverändert

bestehen.

Ereignisse nach Ende der Berichtsperiode

* Neue klinische Daten mit HDP-101 auf der Jahrestagung der International

Myeloma Society präsentiert: Auf der führenden Jahrestagung der

International Myeloma Society (IMS) Ende September in Rio de Janeiro,

Brasilien, präsentierte der Leiter des Myelomzentrums am

Universitätsklinikum Heidelberg und klinischer Prüfarzt, Prof. Dr. Marc

Raab, neue klinische Daten aus der fünften Patientenkohorte der Studie

mit dem auf BCMA zielenden ATAC HDP-101. Die Daten belegten die

vollständige Beseitigung von Tumorzellen ("complete remission") bei

einem Patienten, der mehrfach vorbehandelt war. Dieser Patient zeigte

eine objektive Verbesserung der Erkrankung ("partial response") im 2.

Zyklus der Behandlung und die vollständige Remission ("complete

remission") wurde nach dem 11. Zyklus festgestellt.

* F&E Webinare geplant: Heidelberg Pharma wird am 15. Oktober 2024 ein

Webinar durchführen, wobei der Schwerpunkt auf der Präsentation der

bisherigen klinischen Daten aus der Studie mit HDP-101 liegen wird. Ein

weiteres Webinar, das für den 29. Oktober 2024 geplant ist, wird

detaillierter auf die Bedeutung von ADCs in der Krebstherapie eingehen.

Die präsentierten Daten werden vom Management-Team von Heidelberg Pharma

sowie von Key Opinion Leaders (KOLs) im Bereich Myelom vorgestellt.

Beide Veranstaltungen stehen Investoren, Analysten, Journalisten und

Interessierten offen.

Ertrags-, Finanz- und Vermögenslage

Der Heidelberg Pharma-Konzern, zum Bilanzstichtag bestehend aus der

Heidelberg Pharma AG, der Tochtergesellschaft Heidelberg Pharma Research

GmbH sowie die im abgelaufenen Geschäftsjahr neu gegründeten HDP G250 AG &

Co. KG und HDP G250 Beteiligungs GmbH berichtet konsolidierte Zahlen. Die im

Folgenden bezeichnete Berichtsperiode bezieht sich auf den Zeitraum vom 1.

Dezember 2023 bis zum 31. August 2024 (9M 2024).

Der Konzern erwirtschaftete in den ersten neun Monaten des Geschäftsjahres

2024 Umsatzerlöse und sonstige Erträge von insgesamt 7,6 Mio. Euro (Vorjahr:

13,9 Mio. Euro) und liegt damit im Rahmen der aktualisierten Planung. Die

darin enthaltenen Umsatzerlöse verringerten sich im Vergleich zum

Vorjahreswert von 6,6 Mio. Euro auf 5,2 Mio. Euro. Die sonstigen Erträge

beliefen sich auf 2,4 Mio. Euro und lagen damit deutlich unter dem Niveau

des Vorjahres von 7,3 Mio. Euro, dies bedingt durch die außerplanmäßige

Veräußerung der Emergence-Anteile.

Die betrieblichen Aufwendungen, einschließlich der Abschreibungen, betrugen

in der Berichtsperiode 22,8 Mio. Euro (Vorjahr: 30,0 Mio. Euro) und teilen

sich wie folgt auf: Die Umsatzkosten reduzierten sich auf 1,5 Mio. Euro

(Vorjahr: 3,1 Mio. Euro) und entsprechen 7 % der Gesamtkosten. Die

Forschungs- und Entwicklungskosten verringerten sich auf 15,7 Mio. Euro im

Vergleich zur Vorjahresperiode (22,1 Mio. Euro). Im Geschäftsjahr 2024 sind

bisher weniger Kosten für die Phase I/IIa-Studie angefallen als ursprünglich

geplant. Ein Teil der dafür prognostizierten Aufwendungen wird im weiteren

Verlauf der Studie im nächsten Geschäftsjahr anfallen. F&E-Kosten stellen

mit 68 % der betrieblichen Aufwendungen weiterhin den größten Kostenblock

dar. Die Verwaltungskosten, die u.a. die Kosten für die Holdingaktivitäten,

die Börsennotierung und den gesamten Vorstand enthalten, erhöhten sich auf

4,7 Mio. Euro (Vorjahr: 3,6 Mio. Euro), im Wesentlichen ist dies auf höhere

Personalkosten inklusive ausgegebener Aktienoptionen zurückzuführen. Die

Verwaltungskosten stehen für 21 % der betrieblichen Aufwendungen. Die

Sonstigen Aufwendungen für Aktivitäten im Bereich Geschäftsentwicklung,

Vermarktung und kommerzielle Marktversorgung, welche hauptsächlich Personal-

und Reisekosten umfassen, verringerten sich gegenüber dem Vorjahr auf 1,0

Mio. Euro (Vorjahr 1,2 Mio. Euro) und entsprachen 4 % der betrieblichen

Aufwendungen.

Das Finanzergebnis, welches sich im Wesentlichen aus Zinserträgen auf

Bankguthaben zusammensetzt, beläuft sich auf 1,0 Mio. Euro (Vorjahr: 0,5

Mio. Euro). Die deutliche Verbesserung ist auf die mittlerweile vollständige

Rückführung des Gesellschafterdarlehens zurückzuführen, sowie Zinserträgen

aus höherem Anlagevolumen.

Der Periodenfehlbetrag für die ersten neun Monate des Geschäftsjahres

verringerte sich auf 14,3 Mio. Euro im Vergleich zum Vorjahreswert von 15,8

Mio. Euro. Die Verbesserung ist trotz niedrigerer Umsatzerlöse im

Wesentlichen auf gesunkene Aufwendungen zurückzuführen. Das Ergebnis je

Aktie verbesserte sich analog dazu von -0,34 Euro im Vorjahr auf -0,31 Euro.

Die liquiden Mittel beliefen sich zum Ende des dritten Geschäftsquartals auf

36,6 Mio. Euro (30. November 2023: 43,4 Mio. Euro; 31. August 2023: 50,7

Mio. Euro). Heidelberg Pharma hatte in den ersten neun Monaten des

Geschäftsjahres ohne Berücksichtigung von Finanzierungseffekten

(Gesellschafterdarlehen, Forderungsverkauf) einen durchschnittlichen

Finanzmittelabfluss von 2,6 Mio. Euro (Vorjahr: 2,3 Mio. Euro) pro Monat zu

verzeichnen.

Die Bilanzsumme zum 31. August 2024 betrug 65,8 Mio. Euro und lag damit

unter dem Wert des Vergleichsstichtags 30. November 2023 (70,4 Mio. Euro).

Auch das Eigenkapital (35,8 Mio. Euro) verringerte sich infolge des

Periodenverlustes im Vergleich zum Geschäftsjahresende 2023 (49,3 Mio.

Euro).

Finanzausblick 2024

Die im Juni 2024 abgegebene Prognose für das laufende Geschäftsjahr wurde am

1. Oktober 2024 auf der Kostenseite nach unten und auf der Erlösseite nach

oben angepasst.

Der Vorstand erwartet für das Geschäftsjahr 2024 nunmehr Umsätze und

sonstige Erträge zwischen 10,0 Mio. Euro und 12,0 Mio. Euro (vorher: 9,0

Mio. Euro bis 12,0 Mio. Euro). Die betrieblichen Aufwendungen werden sich

voraussichtlich in einem Korridor zwischen 30 Mio. Euro und 33 Mio. Euro

(vorher: 36,0 Mio. Euro bis 40,0 Mio. Euro) bewegen. Im Geschäftsjahr 2024

sind bisher weniger Kosten für die Phase I/IIa-Studie angefallen als

ursprünglich geplant. Die dafür prognostizierten Aufwendungen werden im

weiteren Verlauf der Studie im nächsten Geschäftsjahr anfallen. Auf Basis

der genannten Anpassungen wird ein Betriebsergebnis (EBIT) zwischen -19,0

Mio. Euro und -22,0 Mio. Euro erwartet (vorher: -25,5 Mio. Euro bis -29,5

Mio. Euro).

Heidelberg Pharma rechnet 2024 mit einem Finanzmittelbedarf von 13 Mio. Euro

bis 16,5 Mio. Euro (vorher: 18,0 Mio. Euro bis 22,0 Mio. Euro). Der

monatliche Barmittelverbrauch dürfte sich zwischen 1,1 Mio. Euro und 1,4

Mio. Euro pro Monat (vorher: 1,5 Mio. Euro und 1,8 Mio. Euro) bewegen. Die

Finanzierung der Gesellschaft ist auf Basis der aktuellen Planung und der

vorhandenen Mittel unverändert bis Mitte 2025 gesichert.

Unter Berücksichtigung einer weiteren, erwarteten Zahlung über 75,0 Mio. USD

durch HealthCare Royalty nach Marktzulassung von TLX250-CDx, geht die

Gesellschaft, basierend auf der aktuellen Mittelfristplanung, von einer

Finanzierungsreichweite bis Ende 2026 aus.

die quartalsmeldungen in letzter zeit waren durchweg positiv.

nach spätestens 1 woche war jedoch der kurs jedesmal wieder " auf anfang ".

schauen wir mal !

8. - 10. Oktober

Boston

BioRN Annual Conference

9. Oktober

Heidelberg

16th Annual Healthcare Investor Conference

10. Oktober

London

Festival of Biologics

15. - 17. Oktober

Basel

Heidelberg Pharma Virtual KOL Event on Multiple Myeloma and Updated Clinical Data

15. Oktober, 17:00 CEST/ 11:00 EDT

HUPO World Congress

20. - 24. Oktober

Dresden

Heidelberg Pharma R&D Webinar: Developing Next Generation ADCs Targeting Hard to Treat Cancers

29. Oktober

Auszug aus der Pressemeldung vom 01.10.2024

Daten aus der Studie mit dem ADC-Kandidaten HDP-101 zeigen die Eliminierung von Tumorzellen bei einem Patienten

Klinische Daten von IMS werden in einem F&E-Webinar am 15. Oktober um 17:00 Uhr MESZ / 11:00 Uhr EDT vorgestellt