Morphosys: Keine Ignoranz der Pipeline mehr!

bin die von heute Morgen nicht mehr losgeworden,dann bleibe ich eben langfristig investiert,so bis Februar oder so...

Wir werden es ja bald sehen.

Die Vorteile durch Sloning sind für mich so gravierend. Bei einem Blockbuster macht dieser Entwicklungsvorsprung durch die sloning Technologie von knapp einem Jahr fast eine Milliarde aus. Man sichert sich dadurch extrem wertvolle Patentlaufzeiten für jedes noch anstehende Projekt. Rechne das dann bitte noch mal auf noch alle folgende Projekte mit Novartis hoch. Du hast da die genaueren Zahlen. Ich begnüge mich da erst mal mit einfachen Schätzungen.

Aber bitte bevor hier noch weitere Anfragen kommen. Das ist erstmal nur ganz einfach eine Mutmaßung und Spekulation von mir. Ich halte sie aber nicht für sehr unwahrscheinlich.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

hab das gar nicht mitbekommen heute. Hatte eine Order noch bis zum 25.1. laufen. Wollte das Geld eigentlich gerade woanders anlegen :-)

Mein Spruch bei solchen Zufällen: Wer weiß, wofür es gut ist...

Steuern Mor. fuer 2010 spart.

Die Zahlung ist doch da und muss nur noch ueber die naechsten 12 Jahre versteuert

werden.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Nur Novartis, sonst gibt es niemanden. Vielleicht mal, falls MOR103 sehr aussichtsreich wird und an einen anderen großen Pharma geht.

Novartis hat zwar HuCAL-Halbwegs exclusiv, aber alles was als Morphosys-Eigenentwicklung geführt wird, ist ausgenommen. Also: Jeder Pharma der Morphosys übernimmt, darf dann auch die HuCAL-Technologie für sich vollständig nutzen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die wissen genau,wie man den Kurs unten haelt und reagieren auch danach.

Wenn man auf eine große eigenständige Story für Morphosys hofft, dann sollte Morphosys einiges an neuen umsatzträchtigen Kooperationen auf den Feldern Infektionen und mit der sloning-Technologie abseits von HuCAL gelingen. Einfach um den aktuell doch sehr dominierenden Status von Novartis wieder etwas zurückzudrängen.

Ich denke ja immer noch an die angekündigte Umsatzsteigerung 2011 zu 2010. Mindestens 18 mio Mehrumsatz.

Pfizer-sloningdeal dürfte kaum mehr als 1 mio€ Differenz ausmachen.

Wenn ABD so gut wie nie läuft (Ohne sloning-Zuschläge) dann steigen die um 10 bis 15% im Umsatz. Macht optimistische 3 mio€.

Sollten im Partnerbereich statt der angekündigten 4 bis 6 INDs wieder 7 gelingen wie 2010, dann wären die Meilensteine ähnlich hoch, aber wenigstens nicht kleiner als 2010. Der Grundumsatz ist durch Novartis gedeckelt.

Sloning machte mit kleineren Dienstleistungen 2 bis 3 mio€ Umsatz (Schätzannahme aus "niedriger einstelliger Mio-Betrag"). Ich rechne mit 3mios. (Wird das zukünftig der ABD-Sparte zugeschlagen oder wird sloning als weitere Sparte geführt? Wohl eher nicht)

Wenn ich das weitgehend sichere abschätze sind das also 1+3+3=7 mio€. Zur Umsatzprognose 2011 von mindestens 105 statt 87mio€ bzw. +18 mio€ fehlen also weitere 11 mio€ die man mindestens aus neuen Deals oder anderweitig erzielen sollte.

Für die 11 mio€ habe ich ein paar Ideen:

- Infektionsdeal mit beliebigen Partner

- Zuschlag von Novartis auf bisherige Konditionen durch den Einsatz verbesserter Optimierungstechnologien. Allerdings ist es unklar, wie technologische updates rund um hucal im Novartis-Vertrag enthalten sind. Aber hier könnte es auch 2 bis 4 mio (?) jährlich geben.

- Weitere Deals analog zu Pfizer mit Lizenzen für Teile der sloning-Technologie.

- Moroney sprach von ersten zugelassenen Diagnostikkits auf Basis von HuCAL-AKs. Ich habe da leider keine Vorstellungen was da ABD serotec an Umsätzen bei sowas erzielen kann für die Entwicklungsbeteiligung und als zulieferer für die benötigten Mengen an diganostischem Material. Könnte da mal jemand Zahlen möglichst mit Beispiel nennen für erfolgreiche diagnostische Produkte? 5 mios, 20 mios, 50 mios als weltweiter Umsatz? Davon dann 10, 15 oder 20% an ABD seotec, natürlich auch hier nach einer Markteinführungsphase?

Vielleicht kann Qiagen-Experte Vajo aber auch sonstwer was dazu sagen, was bei erfolgreichen diagnostischen Einzel-Produkten so zu verdienen ist. Hier sollen ja mit vielen Partnern Sachen angeschoben sein, möglichweise bzw. ziemlich sicher auch mit Qiagen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die zurückgenommene Gewinn-/Umsatzanhebung (man erreicht ja beim Umsatz noch nicht mal das vor der Anhebung vorgesehene Niveau) und auch die Sache mit den INDs von drei verschiedenen Partnern ist eigentlich nicht zu verstehen (das jetzt die KPMG Schuld seni soll, seh ich so nicht, Lemus hat doch genug Erfahrung mit der Bilanzierung von Upfronts),

aber

ich halte das CFO/CEO-Gespann von Morphosys trotz dieser Fehler und dem ganzen Kommunikationszeugs immer noch für eine gute Lösung, weil sie ein tolles Geschäftsmodell haben und auch mit den Zukäufen/Investitionen Gutes leisten (so kommt es mir mit Sloning auf jeden Fall vor und auch AbD traue ich mit der Diagnostik-Fokusierung noch einiges an Überraschungspotential in den nächsten Jahren zu und das langsame anfahren der eigenen Pipeline auch mit dem vorsichtigen Xencor-deal für mich mehr chancen als Risiken bietet - auch wenn ich auf der anderen Seite weder dem 202 noch dem 103-ansatz wirklich was zutraue, dazu finde ich CD38 zu allgemein exprimiert und GM-CSF einfach zu zentral stehend in der Kaskade (bei MS vll. nochtauglich, aber bei RA?), aber das ist auch nur eine Grobmeinung ohne wirklichen medizinischen Background).

So ein chancenreiches, risikoarmes Geschäftsmodell muss man erst mal mit den ganzen Geschäftsbereichen so hinkriegen und da hat der vorsichtige, eigentlich umsichtige Lemus sicher auch seinen Anteil.

wie auch immer, trotzdem grausam, das Ding vom Donnerstag. Und mehr Aktien muss der auch haben, dass ihm selbst so Sachen auch weh tun, nicht nur mehr mir ;-)

Am 9.12.2010 stand MOR auf 15,80 und hatte gearde wieder einen Angriff auf die Oberkante des fast 5 jährigen Dreiecks verspielt und war von 15,80 aus eher auf dem Weg nach unten.

Also wenn du den MOR-Leuten was vorwerfen willst: Durch die mittlerweile als falsch festgestellte Anhebung der Prognose hat Morphosys einen Ausbruch geschafft, der möglicherweise sonst nochmal ein Jahr oder länger gebraucht hätte bis zum nächsten Versuch.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

bist Du Dir so sicher dass die 4, im Dez gemeldeten INDs alle im 2010er Umsatz enthalten sind? Ich nicht! Hier könnten noch 3-4 Mios lauern die zu 2011 dazukommen könnten.

P.S. bin ein User der fett in Morphosys seit 7 Jahren investiert ist. Beobachte seit dem alle deine Threads über Morphosys (insbesondere im WO), melde mich heute zum 1. mal und

möchte mich hiermit herzlich für deine Mühe danken!

Vielen Dank ecki

Schau dir die Meldung vom Novartis-MS am 12.1.2011 nochmal an:

http://www.morphosys.de/pressrelease/...rategischer-allianz-bekannt-1

(MOR) ... gab heute den Erhalt einer Meilensteinzahlung von Novartis bekannt ....

....Das Programm ist eines von sieben, die in 2010 die Klinik erreicht haben ....<(i>

Der Umsatz ist 2010 gewesen.

Der Zahlungseingang 2011. Gebucht wird dann zwischen Debitor bzw. offene Rechnung auf cashbestand. 2011 gibts dafür keinen Umsatz.

Und die 2 anderen Firmen haben wohl auch noch nicht bezahlt.

Und immer dran denken: Um die 87 mio€ 2010 zu erreichen, muss das Q4 mehr als 24 mio€ Umsatz haben. Das ist mit Abstand das umsatzstärkste Quartal der MOR-Geschichte. In Q4 muss einiges an Meilensteinen verbucht sein, sonst kann hier keinesfalls ein Umsatz von 24 mio erzielt worden sein.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Damit wird bisher immer noch die Geschäftsentwicklung und die komplette Pipelineentwicklung seither (damals nur 2 P1-Projekte) rückläufig bewertet. Wie lange noch Pipelineignoranz?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

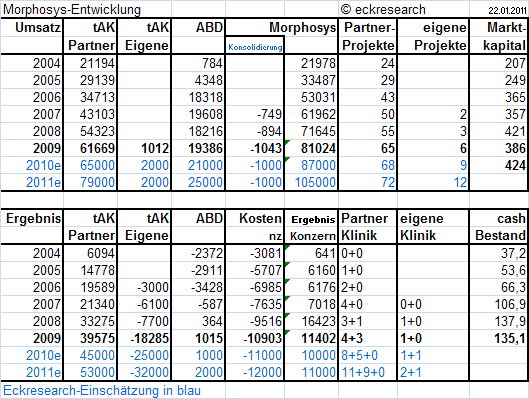

Angehängte Grafik:

mor-prognose-eckresearch.png (verkleinert auf 96%)

mor-prognose-eckresearch.png (verkleinert auf 96%)

Zu deinem letzten Posting. Was ist, wenn die Marketcap in 2004-2006 genau diese Entwicklung beschreibt und jetzt schon die Entwicklung der nächsten Jahre eingepreist ist. Ich habe Unternehmen im Depot die legen jährlich auch zwischen 10 und 30% hin und sind mit einem KUV von knapp 1 bewertet, ein KGV von 11 und zahlen eine Dividende zwischen 3 und 5%.

Meine Frage. Würdest du deinen drei Kindern MOR ins Depot legen und die 15 Jahre liegen lassen? Ich suche genau diese Aktie.

Ich bin da sehr skeptisch.

Was ist dann die nächste Ente?

Ich habe mich für Mor stark interessiert, lass aber die Finger davon. Es gibt andere Möglichkeiten, die vielleicht etwas konservativer aber beständiger und ehrlicher sind.