Morpho:Marktreife Partnerprojekte und Meilensteine

... für MORPHOSYS Mini Longs!

Z. B.: http://www.derivate.bnpparibas.com/zertifikat/...ni-long/de000pa14ru6

Ich habe nur Aktien, diese Sache ist mir nur zufällig aufgefallen.

Optionen

| Boardmail an "Trencin" |

Wertpapier: MorphoSys AG |

http://www.genmab.com/product-pipeline/...-in-development/daratumumab

Tempo und Fülle der Studien lassen eindeutig darauf schließen.

https://www.clinicaltrials.gov/ct2/...?term=daratumumab+OR+humax-cd38

Da ist es dann wohl mehr als legitim, sich zu fokussieren. Ganz nebenbei sparen sie

mehrere 100Mio. $

Berauschend für MOR klingt das nicht gerade und hoffentlich sind die heutigen Ankündigungen keine Trotzreaktionen basierend auf gekränkter Eitelkeit frei nach "jetzt erst recht".

Andererseits hat man verkündet im Mai zur ASCO MOR202 Daten vorzulegen und

keine weiteren Studien OHNE Partner durzuführen. Ob und wann allerdings eine erneute Verpartnerung gelingt und wenn ja, zu welchen Konditionen wird man sehen.

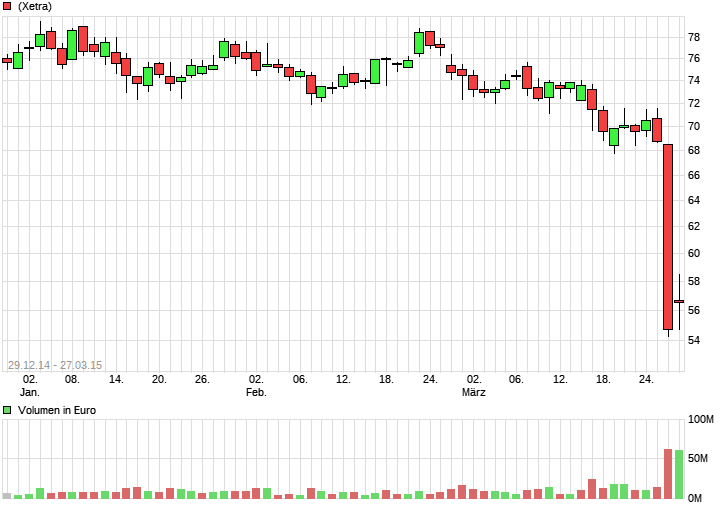

Alles in allem sind die letzten beiden Rückschläge äußerst unglücklich. Seit dem Dezemberhoch ist die Marktkapitalisierung um über 800Mio € gesunken, allein in

dieser Woche waren es 335Mio. €

Wenn man dann allerdings sogenannte Analystenkommentare dazu liest, na ja...

Goldman Sachs - hat das Kursziel für Morphosys von 76 auf 75 Euro gesenkt und die Einstufung auf "Neutral" belassen.

Commerzbank - KZ von 65 auf 53 Euro gesenkt.Er strich MOR202 aus seiner Bewertung, was etwa 12 Euro seines Kursziels ausmachte

Merrill Lynch - senkt das Kursziel von 87 auf 68 € (-19€ = 500Mio)Die Analystin der US-Investmentbank bewerte in einer heute veröffentlichten Studie den Krebswirkstoff-Kandidaten MOR202 nun nur noch mit 1 Euro je Aktie. Die Wahrscheinlichkeit eines Markteintritts habe Potter von 40 auf 20% gesenkt.

JPMorgan - Das Ende der gemeinsamen Forschung am Krebswirkstoff-Kandidaten MOR202 könnte die Aktien jeweils rund 13 Euro an Wert kosten, schrieb Analystin Diana Na in einer Studie vom Freitag.

Ich bleibe weiter dabei und ärgere mich, nicht wie für Dezember geplant

1/3 der Position verkauft zu haben. Hinderungsgrund war schlussendlich die Steuerfreiheit.

Ecki, ich finde es äußerst schade, dass du dich hier so rar machst!!!

Optionen

| Boardmail an "youmake222" |

Wertpapier: MorphoSys AG |

in die dafür passenden Threads zu spammen. Bekommst du Geld dafür? Hast du

außer "Moin und Gute N8" auch mal selbst was beizutragen? Ist ja schlimm dein

copy & past...

von dir...

Ist der Umsatzantieg (58-63Mio auf 101-106Mio) lt. Meldung von Donnerstag der neuen Konstellation geschuldet? Will heißen, die von CELG vorab gezahlten ca.

90 Mio $ werden jetzt sofort und einmalig anstatt über den gesamten Zeitraum

der Kooperation gebucht?

Mit ein bisschen Abstand zu letztem Donnerstag scheinen mir Abschläge für

die beiden Rückschläge doch ein wenig zu hoch. Allerdings glaube ich auch, dass

die Pusherei bis Mitte Dezember und der recht ambitionierte Kurs eine gewisse Übertreibung widerspiegelten. Diese sollte aktuell mehr als ausgepreist sein.

Ich bleibe dabei, die MOR-Story ist noch lange nicht vorbei. Die beiden Rückschläge,

vor allem so kurz nacheinander, haben uns alle wieder geerdet. MOR ist und bleibt

ein Risikoinvest mit einer Ausfallquote in der Forschung von ca. 90%. Hoffen wir

also auf Bimagrumab/Guselkumab und eine Umkehr des Gesetzes der Serie...

P.S. Wenn man im Vorgängerthread die Qualität der Postings ins Verhältnis zum Kursverfall setzt, stimmt aktuell Alles aus sentimenttechnischer Sicht ;-)

P.P.S. Klinke mich jetzt hier für eine Weile aus. Bin ein bissl krank und ab nächster Woche für ne Weile in der Reha.

Gantenerumab und MOR202 hatte ich jeweils mit gut 250 mio€ in der Liste, der Abschlag macht das schon wett. Die Analos haben Morphosys nach den Abschlägen ja auch wieder auf kaufen geratet (ausser CRB).

Insofern kann man jetzt wieder ans sammeln denken, denn Guselkumab und Bimagrumab werden sich im Laufe der nächsten 1 bis 2 Jahre zum Zulassungsentscheid nähern, da sind noch andere Kurse drin.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.aktiencheck.de/exklusiv/...D_fuehren_Aktienanalyse-6378663

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Möglicherweise wollte sich Celgene mit der Morphosys Kooperation eine Nachfolge-Alternative offenhalten,

die jetzt nicht mehr benötigt wird. Diese Meldung, die sich ja mit der Celgene-Perspektive beschäftigt, legt das zumindest nahe.

Für Morphosys würde das bedeuteten, dass MOR202 immer noch genug Potential hat, allerdings

kann MOR die Phase III nicht alleine stemmen und offensichtlich gibt es Konkurrenz, die MOR einige Jahre voraus ist.

Ich denke, dass MOR sich gut überlegen muss, in welchen Indikationen sie eine eigene Pipeline entwickeln wollen. Onkologie wird zunehmend schwieriger, weil es dort jede Menge Konkurrenz anderer Technologien gibt. Dazu gehören (i) die zahlreichen Aktivitäten der Immuno-Onkologie und Aktivierung von T-Zellen und (ii) sog. Check-Point Inhibitoren (z. Bsp. anti-PD-L1 Antibodies und anti-PD-1 Antibodies). In der letzten Kategorie werden Antikörper eingesetzt bzw. entwickelt, d.h. da könnte MOR noch aktiv werden oder sollte die Aktivitäten erhöhen. Der PD-1/PD-L1 Markt wird auf 40 Milliarden Umsatz geschätzt in 2025, bes. Bristol-Myers Squibb ist da sehr stark (siehe unten).

Based on phase III randomized controlled trials (RCTs) showing survival benefit 3 mAbs were approved :

- nivolumab (Bristol-Myers Squibb, Dez. 2014, USA) for treatment of unresectable or metastatic melanoma who no longer respond to other drugs

- Ipilimumab (Bristol-Myers Squibb, March 2011, USA) for the treatment of unresectable or metastatic melanoma

Pembrolizumab (Merck&Co, Sept. 2014, USA) for the treatment of patients with unresectable or metastatic melanoma and disease progression following ipilimumab and, if BRAF V600 mutation positive

http://www.medknowledge.de/neu/2005/...5-16-lenalidomid.htm#zulassung

Sicherheitsbedenken erzwingen die Rücknahme des Zulassungsantrags für eine breitere Revlimid-Anwendung in Europa

-> http://www.myelomabeacon.com/deutsch/2012/06/25/...wendung-in-europa/

wie Wahrscheinlich ist es unter dieser Vorraussetzung, dass Celgene keine Nachfolge-Alternative mehr für Revlimid benötigt?

Wichtiger für alle hier Versammelten ist es wohl zu wissen, wie es jetzt bei MOR weitergeht; über Celgene

& deren Beweggründe können wir nur Vermutungen anstellen.

mal sehen, ob MOR einen anderen Partner aus der Onkologie für MOR 202 findet oder wie es dort weitergeht - 2015 wird spannend.

Optionen

| Boardmail an "kuras15" |

Wertpapier: MorphoSys AG |

Moderation

Zeitpunkt: 11.04.15 22:13

Aktion: Löschung des Beitrages

Kommentar: Beleidigung

Zeitpunkt: 11.04.15 22:13

Aktion: Löschung des Beitrages

Kommentar: Beleidigung

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

Und wenn Moroney das sagt, dann stehen uns sicher spannende Jahre voraus."

Geht mal ins US Yahoo board und informiert euch ,was ein "Moron" ist !!!!!!

hihi

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

Moderation

Zeitpunkt: 11.04.15 22:12

Aktion: Löschung des Beitrages

Kommentar: Beleidigung

Zeitpunkt: 11.04.15 22:12

Aktion: Löschung des Beitrages

Kommentar: Beleidigung

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

Moderation

Zeitpunkt: 11.04.15 21:56

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - bitte sachlich über die Aktie diskutieren

Zeitpunkt: 11.04.15 21:56

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - bitte sachlich über die Aktie diskutieren

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

Was schliessen wir daraus ?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

Moderation

Zeitpunkt: 11.04.15 21:57

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam - bitte nicht spammen.

Zeitpunkt: 11.04.15 21:57

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Spam - bitte nicht spammen.

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: MorphoSys AG |

"Net loss for the fiscal year ended December 31, 2014 was $38.0 million or $1.15 per common share, as compared to $41.9 million or $1.73 per common share for 2013.

Research and development (R&D) expenses were $26.6 million for fiscal 2014 as compared to $32.6 million for 2013. The decrease in R&D expense was primarily due to decreased clinical trial activity compared with the prior period, largely as a result of the completion of the KB003 Phase 2 study in patients with severe asthma in the first quarter of 2014. General and administrative (G&A) expenses were $10.1 million for fiscal 2014 compared to $8.3 million for the full year 2013. The increase in G&A expenses was due primarily to costs resulting from our move into a new facility in 2014, as well as higher legal, accounting and consulting costs.

As of December 31, 2014, KaloBios had cash, cash equivalents and investments totaling $40.7 million, compared to $76.7 million at December 31, 2013."

38 Mio. $ Verlust im letzten Jahr ist nicht von schlechten Eltern. Außerdem 36 Mio. $ Cash verbrannt. Jetzt nur noch 40.7 Mio. $. Darum sind die auch nur mit 18 Mio. $ bewertet. Geht das so weiter, sind die in ca. einem Jahr pleite. Zudem hat man nur 3 Produkte in der Piepline.

Also, ich sage: Finger weg von so einer Aktie!

Kauft lieber Morphosys! Das ist für mich - neben Qiagen - das deutsche Biotechunternehmen.

Wäre Morphosys ein amerikanisches Unternehmen, wäre es ca. zwei- bis dreimal soviel wert.