Montezuma Mining Mangan Gigant vor dem Erwachen

Seite 2 von 30 Neuester Beitrag: 25.04.21 12:59 | ||||

| Eröffnet am: | 10.02.11 00:12 | von: 102030Fips | Anzahl Beiträge: | 746 |

| Neuester Beitrag: | 25.04.21 12:59 | von: Lauraworea | Leser gesamt: | 139.885 |

| Forum: | Hot-Stocks | Leser heute: | 48 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 30 > | ||||

Solange es noch keine Daten aus einer PFS gibt oder irgendwo die Kosten auftauchen, kann man solche, sicherlich netten Rechenspielchen betreiben, aber bringen uns im Augenblick nicht weiter.

Fakt ist, dass genügend Bodenschätze für einen Abbau vorhanden zu sein scheinen...alles andere werden die Studien zeigen.

Die einen warten die Studien ab und investieren erst dann...die anderen nehmen das größere Risiko in Kauf und positionieren sich schon jetzt und hoffen,dass die Studien entsprechend positiv ausfallen.

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

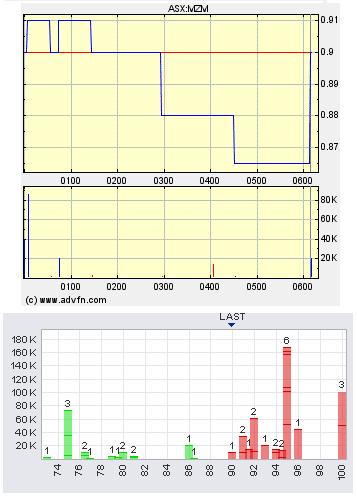

Eben wieder 20k zu 0,681...was einem Umrechungskurs von 0,92 A$ entspricht.

Auch das Orderbuch in Australien sieht auch merkwürdig aus...ein Widerstand bei 0,95 A$ der augenscheinlich "abschrecken" soll, davor will keiner unter 0,90A$ verkaufen...aber die Kauflust hält sich auch in Grenzen...lt.Orderbuch...,...mit 50-60k Stk. kann man den Kurs um ca. 20% abkacken lassen.

Man würde noch die gaps schliessen und die Indikatoren vor dem nächsten up-move abkühlen lassen...und findet Unterstützung auf der 30 Tage-Linie.

Entweder eine baldige Meldung mit weiteren Bestätigungen herausragender Bohrergebnisse und Durchmarsch über 1A$ oder ein kurzes Absacken auf die 30 Tage-Linie um dann mit der nächsten positiven Meldung den Widerstand bei 0,95/1,00A$ zu knacken.

Hat jemand valide Daten darüber,was ein Manganabbau in Australien kostet?

Wie sieht das mit den Umweltschutzbedingungen aus?

Nebenbei wird auch immer wieder über den Abbau von Manganknollen unter Wasser diskutiert,allerdings schlagen da Naturschützer Alarm,weil Testgebiete gezeigt haben,dass selbst 7 Jahre nach Abbau sich keine tiere und Kleinstlebewesen mehr angesiedelt haben.

Kosten für den Unterwasserabbau sollen nur bei 200 $/Tonne Erz liegen.

Inwieweit stellen solche Gedanken eine Gefahr für MZM dar,wenn man kostengünstig enorme Tonnagen an Erzen abbauen könnte?

Ein paar Unwegbarkeiten gibt es hier immer noch zu bedenken, was allerdings nichts an der postiven Grundausrichtung von MZM ändert.

43.05 Mio. shares...davon 54,90% in den Händen der TOP 20 shareholdern, so dass man davon ausgehen kann, dass im Moment weniger als 20 Mio. Aktien im freefloat sind.

Für einen solchen Explorer verdammt wenig.

Allerdings können bis August diesen Jahres über 22 Mio. Optionen zu 20,30 und 35 cents gezogen werden.

Da ich davon ausgehe das dies geschieht, wird man dann ca. 65 Mio. shares outstanding haben, was immerhin eine Verwässerung von 50% ausmacht.

Andererseits spülen die Optionen ca. 5,4 Mio.A$ in die Kassen, die für weitere Explorationen und Studien verwand werden können.

Ob dann ein "Großer" player kommt und mzm schlucken will, das werden die Ergebnisse der scopy study und weiterer Studien.

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

Ich denke grad drüber nach, ggf. doch nochmal einzusteigen, auch wenn das heißt 150 % vom Kursgewinn liegen gelassen zu haben. Aber wenn man ehrlich ist, hat das Teil auch bei einem Euro noch ordentlich Potential.

Entweder er ist lanfristig zu 100% überzeugt oder heute Nacht gibt es einen Angriff auf den Widerstand bei 0,95A$.

Gerade gehen die nächsten 10k für 0,698€...hmmm....die Nachfrage über pari steigt...

ich bin heute Nacht mal gespannt.

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

Spätestens mit der nächsten (sehr guten) Resourcenschätzung für „Coodmudgi“ sollte der Kurs dann weiter getrieben werden. Eventuell warten auch einige noch die Scoping Study ab um dann (bei guten Zahlen – wovon ich ausgehe), einzusteigen. Diese soll noch im 1. Quartal 2011 veröffentlicht werden.

Wie schnell es dann gehen kann haben wir ja schon gesehen. Und die niedrige Anzahl an Aktien die frei verfügbar sind (ca. 20 Mio) trägt dazu auch ihren Teil bei.

Wir sollten nach dieser zweiten Resourcenschätzung dann bei gut 100 Millionen Tonnen liegen (mit 11% Gehalt). Dies liegt weit über dem was andere vergleichbare Unternehmen bieten können. Und dann stehen immer noch die Resourcenschätzungen für 4 weitere Gebiete an.

In diesem Sinne schon mal ein schönes Wochenende!

Angehängte Grafik:

mzm.jpg

mzm.jpg

auf eine grüne zukunft!

greetz,

lerocker

@Nukem: meinst du nicht, das sich ein neuerlicher einstieg noch lohnen würde?

Eigentlich wollte ich jetzt mal Kasse machen und mir was nettes Zweiräderiges gönnen

(stöhn) ihr macht es einem schwer, nicht gleich wieder in gute Werte zu investieren.

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Montezuma Mining Compan |

Langfristig ist das Ding sowieso ein klarer Kauf. Wenn Dir der Preis z.Zt. zu hoch ist leg Dich doch einfach auf die Lauer wenn es nochmals einen Rücksetzer gibt, gut möglich, dass es nach den 50% der letzten Woche(n) nochmals leicht zurück geht. Ich war auch schon am überlegen ob ich nochmals verkaufen soll um dann wieder tiefer einzusteigen. Habe mich letztendlich aus folgenden Gründen dagegen entschieden:

1. Es kann die nächsten Monte laufend mit neuen Bohrergebnissen gerechnet werden (noch insgesamt 5 Gebiete), somit völlig unberechenbar

2. Scoping Study noch im ersten Quartal 2011 (für die ersten beiden Gebiete)

3. die geringe Anzahl an Aktien (ca. 20 Mio frei verfügbar). Wenn Du dir das Orderbuch anschaust wirst Du sehen, dass da nicht so viele Shares günstig zu kaufen sind, Ask im Moment bei 0,91 AUD

4. andere Unternehmen sind mit etwa 20-40 AUD/Tonne Mangan bewertet, MZM steht gerade mal bei 5,50 AUD/Tonne, und dies auch nur unter Berücksichtigung der ersten Resoursenschätzung. Angenommen wir haben nach der zweiten Resourcenschätzung eine Gesamtresource von 100 Mio Tonnen mit 11% Gehalt = 11 Mio Tonnen Mangan, so liegt die Bewertung pro Tone bei 3,60 AUD/Tonne. Jetzt vergleiche das mal mit einer Bewertung von wie oben geschrieben von 20-40 AUD/Tonne, und dann fehlen immer noch die Resourcenschätzungen von 4 weiteren Gebieten!

Denke wir werden hier noch viel Spass haben, einfach kaufen, liegen lassen und dann irgendwann richtig freuen...ich bin von Natur aus auch eher unruhig wenns nicht gleich hochgeht, jedoch habe ich gelernt Geduld mitzubringen dann wird man auch belohnt...und die fundamentalen Daten sehen hervorragend aus.

Angehängte Grafik:

mzm.jpg

mzm.jpg

Das ist ein weiterer Grund warum ich nicht verkauft habe um wieder weiter unten einzusteigen, es gibt auch bei einem Rücksetzer keine günstigen Shares wie man sieht...

Angehängte Grafik:

mzm.jpg

mzm.jpg

Verkaufsdruck sieht allerdings anders aus.;-)

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Montezuma Mining Compan |

Angehängte Grafik:

mzm.jpg (verkleinert auf 86%)

mzm.jpg (verkleinert auf 86%)

Optionen

| Boardmail an "Starbiker" |

Wertpapier: Montezuma Mining Compan |

http://www.metal-pages.com/metalprices/manganese/

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

Somit scheint hier die Schätzung eher nach oben korrigiert werden zu können, als nach unten.

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

Der weltweite Verbrauch wird zunehmen, allerdings wird es auf der Lieferseite zu Engpässen kommen. In den USA gibt es soweit ich weiss keine grösseren Manganvorkommen und die Chinesen werden sicherlich irgendwann den Hahn zudrehen da sie selber alles benötigen...das wird dann nach den "Rare Earths" der nächste Markt sein....

Nur so ein paar Gedanken von mir :-)

Ich bin mal auf die Scoping study und auf die darin enthaltenen Zahlen gespannt, soll ja noch in diesem Quartal begonnen werden...

Immer nur auf das closing gap warten ist vielleicht doch zu unsicher...;-)

Optionen

| Boardmail an "joker67" |

Wertpapier: Montezuma Mining Compan |

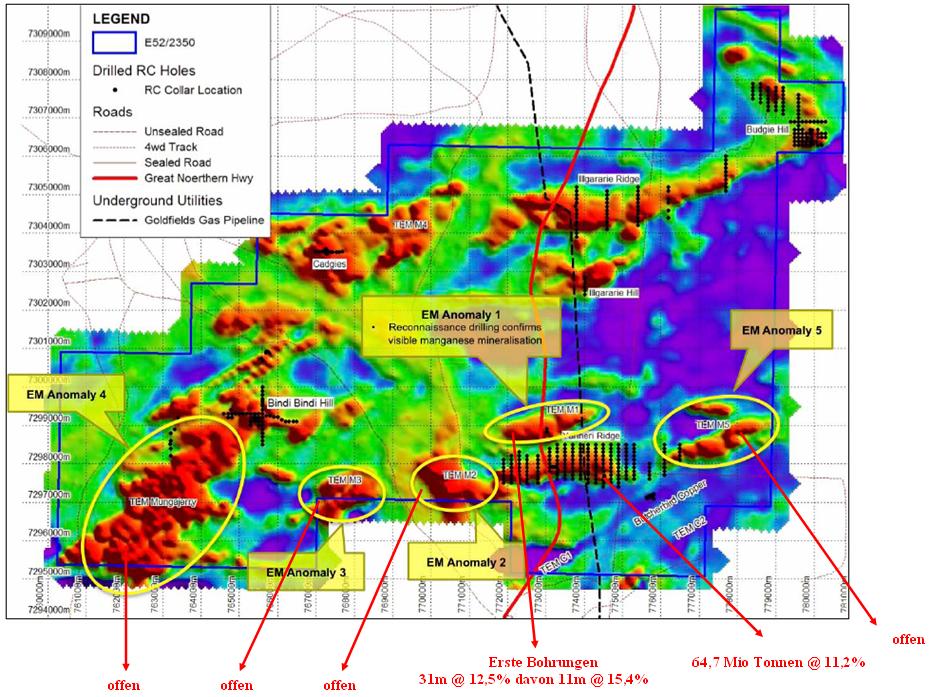

Resourcen: 23,7 Mio Tonnen @ 7,8% (indicated & measured & inferred) = 1,8 Mio Tonnen

MK: 75 Mio AUD

MONTEZUMA MINING

Resourcen: 64,7 Mio Tonnen @ 11,2% (inferred) = 7,5 Mio Tonnen

MK: 35 Mio AUD

Jedoch hier nur 1 der 6 Gebiete für die eine Resourcenkalkulation erstellt wird einberechnet. Wahrscheinlich liegt die Gesamtresource bei gut 150 Mio Tonnen @ 11%

(meine Schätzung, jeder sollte selber recherchieren und sich eine Meinung bilden)

Somit ergeben sich dann folgende Vergleichswerte:

SOUTHERN HEMISPHERE

Resource: 23,7 Mio Tonnen @ 7,8% = 1,8 Mio Tonnen

MK: 75 Mio AUD

MONTEZUMA MINING

Resource: 150 Mio Tonnen @ 11% = 16,5 Mio Tonnen

MK: 35 Mio AUD

Anbei nochmal eine Übersicht der 6 Gebiete auf den eine Resource definiert werden soll:

KEINE KAUFEMPFEHLUNG!!!!!!!

Angehängte Grafik:

mzm.jpg (verkleinert auf 54%)

mzm.jpg (verkleinert auf 54%)