Kursverdoppelung bei Actua Corporation (vorm. Internet Capital)

Seite 208 von 385 Neuester Beitrag: 02.02.24 06:39 | ||||

| Eröffnet am: | 06.12.05 13:53 | von: Libuda | Anzahl Beiträge: | 10.605 |

| Neuester Beitrag: | 02.02.24 06:39 | von: ReeCoupons | Leser gesamt: | 1.330.817 |

| Forum: | Hot-Stocks | Leser heute: | 84 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 206 | 207 | | 209 | 210 | ... 385 > | ||||

Our Core Consolidated Companies (including ownership % and 2010 revenue range in parentheses) consist of: GovDelivery, Inc. (93%) ($10-$20 million), ICG Commerce Holdings, Inc.(80%) ($100-$110 million) and Investor Force Holdings, Inc. (76%) (<$10 million).

1. quarter 2009: 29.410 million

2. quarter 2009: 29.078 million

3. quarter 2009: 29.025 million

4. quarter 2009: 29.071 million

1. quarter 2010: 27.001 million

2. quarter 2010: 26.769 million

3. quarter 2010: 28.507 million

4. quarter 2010: 30.327 million

Our Core Equity Companies (including ownership % and 2010 revenue range in parentheses) consist of: Channel Intelligence, Inc. (50%) ($20-$30 million), Freeborders, Inc. (31%) ($20-$30 million), StarCite, Inc. (36%) ($40-$50 million) and WhiteFence, Inc. (36%) ($10-$20 million). Rounding to nearest percentage results in ICG ownership in Channel Intelligence, Inc. rounding up to 50%.

Cash and cash aquivalent (December 31, 2010) = 72.9 million

Holdings in GoIndustry = 3.5 million

Income Tax Receivable = 6.3 million

Cash from the sale of Metastorm = 51.4 million

Escrow from the sale of Metastorm = 1.6 million

ICG’s corporate cash and cash equivalents were $72.9 million at December 31, 2010, and the value of ICG’s holdings in GoIndustry-DoveBid (LSE.AIM: GOI) was $3.5 million. Additionally, as of December 31, 2010, ICG had an income tax receivable of $6.3 million.

On February 17, 2011, the sale of Metastorm to Open Text Corporation was consummated. ICG’s portion of the sale proceeds consisted of approximately $53 million, approximately $1.6 million of which has been placed in escrow in connection with a customary indemnification holdback. Subject to any indemnification claims that Open Text may assert, the escrowed sale proceeds will be released to ICG nine months following the closing of the transaction.

If you add the 33.114 million revenuess of the three consolidated core-companies and the 30.327 million of the four equity-core-companies = 63.441 million in the fourth quarter of 2010.

In the quarterly report Internet Capital reported in its guidance from 21%-26% revenue growth for the consolidated core - similar I expect for the equity, maybe a litte bit lower. Therefore I use in my estimate of the revenues in 2011 a growth-rate of the revenues from quarter to quarter of 5%. In my last posting, I had reported about 63.4 million in the fourth quarter of 2010.

And here my estimates for the four quarters of 2011:

1. quarter of 2011: 66.6 million

2. quarter of 2011: 69.9 million

3. quarter of 2011: 73.4 million

4. quarter of 2011: 77.0 million

Das sind zusammen 287 Millionen Umsatz in 2011

Aber jetzt noch einmal alles im Detail: Die obigen 287 Millionen von den Kernbeteiligungen und die 23 Millionen von den Venture-Beteiligungen ergeben zusammen 310 Millionen. Die mit den Umsätzen gewichtete Beteiligungsquote dürfte inzwischen bei ca 50% liegen (vielleicht etwas höher) = anteilige Umsätze von 155 Millionen von den jetzt nur noch nun Partnergesellschaften.

Dividiert man diese 755 Millionen durch die umlaufenden 37 Millionen Aktien ergibt sich der obige Wert, nämlich ganz genau = 20,4 Dollar pro Aktie.

Take a look at the valuation of Ariba 4-Mar-11 06:01 pm Revenues of Ariba in 2010 = 376 million

http://finance.yahoo.com/q/is?s=ARBA

Market Cap: 2.88B

That are 7.6-times-revenues.

If the 155 million proportional revenues of the partner-companies of Internet Capital would be valued like the 7.6-times-revenues of Ariba = 1,178 million. And if you add the 135 million liquidity (I believe this is correct by a compare with Ariba, because the partner-companies of Internet Capital has additionl its own cash') = 1,313 million.

If you now divide this 1,313 million through the 37 million outstanding shares = $ 35.4/share.

"Während der Dotcom-Blase erreichte der Tech-Pulse-Index, der Indikatoren wie Beschäftigung, Investitionen und Produktion im Technologiesektor misst, bei 120 Punkten seinen Höchststand. Diesem Wert nähert er sich momentan wieder an. Doch der aktuelle Technologieboom ist an der Börse bisher weniger euphorisch aufgenommen worden als zum Jahrtausendwechsel, als sich viele Anleger mit Techtiteln die Finger verbrannten. Diese wurden damals im S&P 500 zum 77-Fachen des letzten Unternehmensgewinns (KGV) gehandelt, heute nur zum 17-fachen."

der wertvollsten Beteiligung von Internet Capital (Internet Capital hält 80% an ICGCommerce)

Ich sehe nachwievor den Fair Value selbst heute schon bie über 20 Dollar, und zwar eher näher an 25 Dollar als an 20 Dollar - und es können auch noch sehr viel mehr sein, wenn man Vergleich mit ähnlichen Aktien anstellt.

Nur bin ich der Meinung das sie jetzt noch nicht zum kaufen ist.

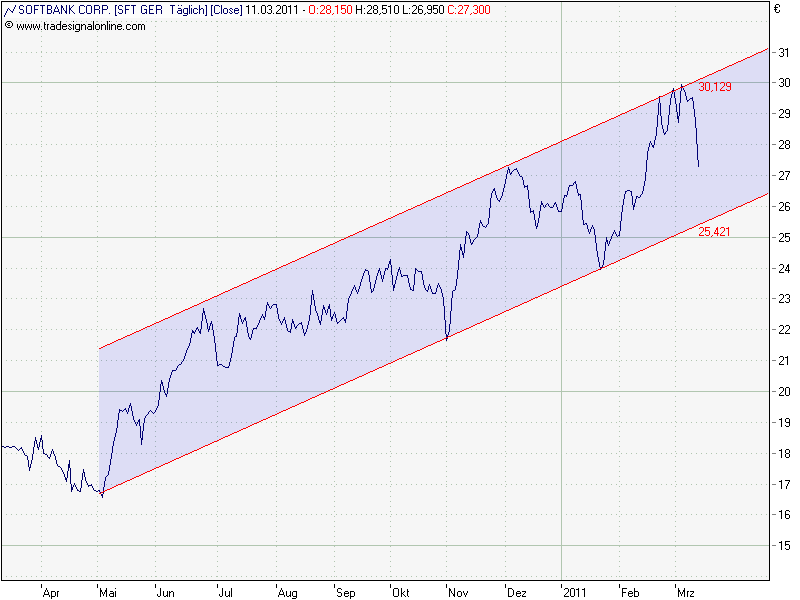

Die Untere Trendkanallinie befindet sich bei etwa in den nächsten Tagen 25,50Euro. Also in etwa da befindet sich mein Einstieg. Und der RSI macht mir auch den Eindruck als will er in den "Überverkauft-Bereich" der sich dann meiner Meinung nach auch etwa bei 25Euro befindet. Und der MACD deuted auch erstmal weiterhin auf ein nach lassen der Kurse hin. Also ich würde noch ein wenig warten bis wir bei unter 26Euro zugreifen können.

Angehängte Grafik:

softbank.png (verkleinert auf 63%)

softbank.png (verkleinert auf 63%)

"Während der Dotcom-Blase erreichte der Tech-Pulse-Index, der Indikatoren wie Beschäftigung, Investitionen und Produktion im Technologiesektor misst, bei 120 Punkten seinen Höchststand. Diesem Wert nähert er sich momentan wieder an. Doch der aktuelle Technologieboom ist an der Börse bisher weniger euphorisch aufgenommen worden als zum Jahrtausendwechsel, als sich viele Anleger mit Techtiteln die Finger verbrannten. Diese wurden damals im S&P 500 zum 77-Fachen des letzten Unternehmensgewinns (KGV) gehandelt, heute nur zum 17-fachen."

Und im Vergleich zu Softbank, auf die sich der Chart im letzten Posting bezieht, ist Internet Capital spottbillig - und zudem (was normalerweise ein Risiko ist) sicherer.

http://messages.finance.yahoo.com/...p;mid=266965&tof=2&frt=2

Procurement outsourcing is the least understood but fastest-growing outsourcing story

http://www.globalservicesmedia.com/BPO/...gies/23/10/0/GS110307189336

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: tradeconto