LPKF startet durch !

Es wurde viel vorweggenommen und außerdem steht Sep./Okt. vor der Tür, da gehts meist gen Süden.

Schaut euch mal die KO;s von L+S an, das sagt alles.

LPKF-Experte: Hervorragende PositionierungLPKF habe eine "hervorragende Positionierung bei der Herstellung von Antennen für Smartphones, aber auch im Bereich von Lasersystemen zum Schneiden von Leiterplatten", sagt Gode. LPKF steht schon lange sehr gut da: Im zweiten Quartal hatte LPKF Umsatz und Gewinn deutlich erhöht. "Das Unternehmen ist mit einer hohen Dynamik im ersten Halbjahr gestartet - im Gegensatz zu vielen anderen Unternehmen in der Branche", sagt der Experte und betont: "Trotz der schwächelnden Konjunktur."Ob das in diesem Jahr so weitergeht, was der Aufstieg in den TecDAX für LPKF bringt und warum die Aktie laut Felix Gode ein "Kurspotenzial von 20 Prozent" hat, sehen Sie in diesem Interview.

http://www.finanznachrichten.de/...rvorragende-positionierung-398.htm

Optionen

| Boardmail an "Jorgos" |

Wertpapier: LPKF Laser & Electronic |

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

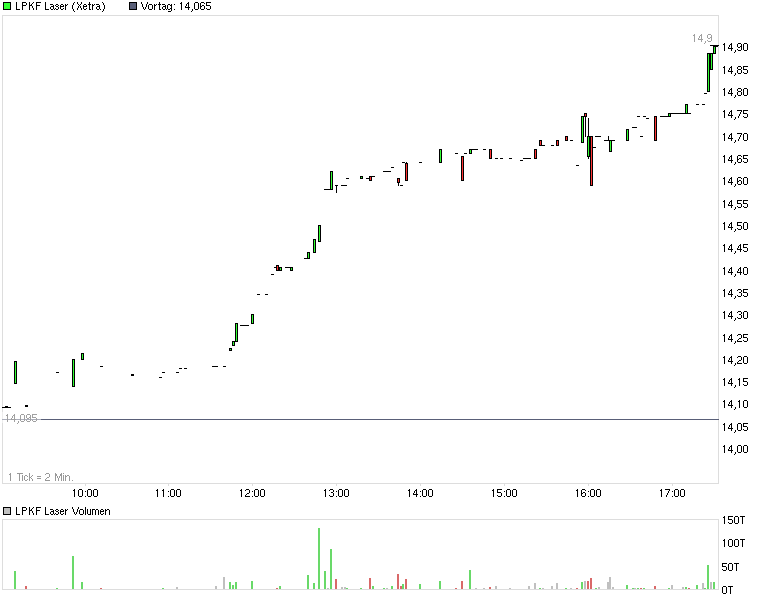

Angehängte Grafik:

chart_lpkflaser.png (verkleinert auf 61%)

chart_lpkflaser.png (verkleinert auf 61%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

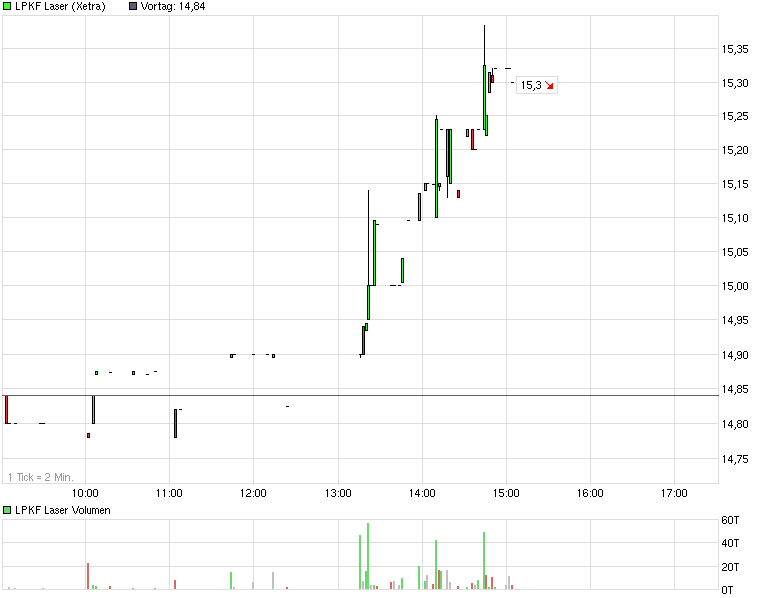

Angehängte Grafik:

chart_intraday_lpkflaser.png (verkleinert auf 67%)

chart_intraday_lpkflaser.png (verkleinert auf 67%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

lpkf.jpg (verkleinert auf 65%)

lpkf.jpg (verkleinert auf 65%)

15,3 wird ne harte Marke. Obwohl bei der derzeitigen Stimmungslage einiges möglich scheint (wäre nicht die erste Widerstandsmarke bei der ich mich grundlegend irre)

Zur Zeit läuft ja die Electronic India Messe. Allerdings erwarte ich da noch keine Kursrelevanten Grossaufträge - das wäre zumindest eine Überraschung. Denke vor dem 9-Monatsbericht am 13.11 werden wir uns erst mal was kursrelevante News angeht gedulden müssen.

Wir haben schon 50% des Jahresumsatzes drin, dazu ein sehr solides Auftragsbuch...

Fakt ist: Die ganze Welt wirft in Massen Geld in die Märkte, die Staaten drucken weiterhin fleißig Doller und halten den Leitzins bis 2015 niedrig.

Selbst diese Barriere ist bei der EZB gefallen und zwangsläufig wird auch diese nicht nur "Garantien" abgeben, sondern auch richtig viel Bares in die Märkte pumpen.

In Asien ist es doch ähnlich. In China fangen die Politiker schon anzuweinen, wenn weniger als 5% Wachstum drin sind.

Wenn ich ein bisschen weiter spinne, dann weiss zukünftig eine Menge Geld nicht mehr, wo es angelegt werden soll ->

1.) Da wird ein erheblicher Teil an der Börse ankommen / ist z.T. schon dort angekommen

2.) Sehe ich eher inflationäre Tendenzen, die den Aktienkursen tendenziell eher zugute kommen werden.

3.) Die Zinsen derart niedrig sind, dass die Unternehmen - wenn nicht jetzt, wann dann?? - ordentlich investieren müssten. Jeder wird in Zukunftstechnologien investieren, die effektiver arbeiten, um langfristig den Kostendruck zu senken.

--------------------------------------------------

Wie gesagt, ich bin Hobbyönonom und spinne mir viel zusammen - nichtsdestotrotz sehe ich richtig gute Chancen für unsere Aktie, sowohl durch den Trend generell an der Börse als auch durch die angebotene Technologie.

Interessanter Artikel auf mastertraderss.de (siehe URL oben !)

LPKF Laser: Löst traditionelle Verfahren ab – Unternehmen beschleunigt Wachstum!

LPKF Laser ist ein Spezialist für Lasersysteme zum Schneiden und Strukturieren von Materialien. In den letzten Jahren ist es dem Unternehmen immer wieder gelungen traditionelle Verfahren, wie Fräs- oder Sägeverfahren, abzulösen. Ein Beispiel ist das LDS-Verfahren, womit sich Schaltungslayouts auf komplexe, dreidimensionale Trägerstrukturen erzeugen lassen. Dabei schreibt der Laser das Layout direkt auf das Kunststoffelement, wodurch sich das Gewicht und Abmessung des Bauteils erheblich reduzieren. Eine Durchdringung erfuhr diese Technologie bei der Fertigung von Antennen in Handys und Smartphones. Mittlerweile setzt sie sich auch im Bereich der Tablets, Netbooks und Laptops durch. Zudem bietet LPKF Laser die Möglichkeit an mit einer Software 3D-Schaltungen zu erstellen und diese mithilfe der MicroLine 3D zu erzeugen. In diesem Jahr könnte dem Unternehmen ein wichtiger Schritt gelungen sein. Zum Halbjahr erhielt LPKF Laser Aufträge über 5 Mio. Euro für Lasersysteme zur Produktion von größeren Bauteilen, wie Antennen für Tablets. Zudem entwickelt sich eine Nachfrage nach Lasersystemen zum Schneiden von Leiterplatten. Damit scheinen für das Unternehmen neue Märkte heranzuwachsen. Zudem ist LPKF Laser letztes Jahr im Solarbereich erfolgreich gewesen. Dort konnte Ende 2011 ein 43 Mio. Euro-Rahmenvertrag abgeschlossen werden, der nun mittels Teilabrufaufträgen systematisch abgearbeitet wird. Bisher zahlte der Kunde ohne Verzögerungen und hat sich für die Lösung entschieden, weil sie ihm Kostenvorteile bringt und sich innerhalb von rund einem Jahr amortisiert. Dazu muss sich vor Augen gehalten werden, dass die Investitionen in der Solarbranche auf Eis liegen. Das System scheint dem Kunden aber einen derartig großen Nutzen zu bringen, dass sich die Investition trotzdem rentiert.

Wie im Zuge der Q1-Zahlen erläutert, fielen diese nicht so gut aus. Dafür hat LPKF Laser im zweiten Quartal deutlich an Fahrt aufgenommen und konnte ein hervorragendes Halbjahresergebnis präsentieren. Zwischen April und Juni wurden Erlöse von 29,8 Mio. Euro (+27,5%) erwirtschaftet und ein Nettogewinn von 3,647 Mio. Euro (+50,8%) erzielt! Daher beliefen sich die Umsätze nach sechs Monaten auf 50,324 Mio. Euro (+33,6%). Gleichzeitig stieg der Ertrag nach Steuern um 31,3% auf 0,42 Euro/Aktie. Für das Wachstum waren die Bereiche LDS und Other Production Equipment (Kunststoffschweißen und Solar) verantwortlich. Mittlerweile erzielt LPKF Laser gut 50% seiner Erlöse in Asien und spürt die europäische Schuldenkrise bisher nicht. Zudem hat die Diversifizierung zugenommen und die Lasersysteme richten sich an Unternehmen, die neue Maschinen aus Kostengründen oder zur Miniaturisierung ihrer Produkte erwerben und nicht primär für Kapazitätserweiterungen einkaufen. Daher wurde die Jahresprognose eines Umsatzes von 100 – 105 Mio. Euro sowie einer EBIT-Marge von 15-17% bestätigt. Es ist aus meiner Sicht möglich, dass bei einem guten Start ins vierte Quartal im Zuge der Ergebnisse zum dritten Quartal noch die Prognose angehoben wird. Die Visibilität sind zwei bis drei Monate. Ohnehin wäre die Guidance Makulatur, wenn LPKF Laser neue Großaufträge akquirieren kann, die bisher nicht in der Prognose beinhaltet sind. Analysten schätzen den Ertrag in 2012 auf 1,08 Euro/Aktie, der in 2013 auf 1,26 Euro/Aktie steigen soll. Damit beträgt das KGV nur 11.

Mit dem Halbjahreszahlen brach die Aktie bei 13 Euro aus. Auffällig war der enorme Anstieg des Handelsvolumens bei steigenden Kursen, der auf ein hohes Interesse von institutionellen Anlegern hindeutete. Mittlerweile befindet sich der Titel in einer intakten Aufwärtsbewegung und steigt in den TecDax auf.

Wie bin ich bei diesem Trade verfahren?

Am Tag der Zahlenbekanntgabe kaufte ich zu 13,35 Euro, weil neben den sehr guten Zahlen auch das charttechnische Verhalten überzeugte. Primär das hohe Kaufinteresse war ein positives Signal. Anschließend stieg LPKF Laser bis 14,50 Euro und ging in eine Konsolidierung über. Innerhalb dieser erfolgte zu 14,18 Euro die Positionsvergrößerung, weil sich an den fundamentalen Aussichten nichts geändert hat und die Aktie ihre bullische Preisreaktion beibehielt. Zudem stützte die Aufnahme in den TecDax. Nun heißt es die Gewinne möglichst lange laufen zu lassen und eine schöne Aufwärtsbewegung mitzunehmen!

Optionen

| Boardmail an "Jorgos" |

Wertpapier: LPKF Laser & Electronic |

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

lpkf.jpg (verkleinert auf 57%)

lpkf.jpg (verkleinert auf 57%)

warum Interesse aufkommt. Bliebe die Frage was passiert, wenn die 15,27 tatsächlich genommen würde auf SK. Darüber wäre dann wieder Luft bis zur Oberkante des großen langjährigen Aufw.trendkanals

BÖRSE am Sonntag - LPKF-Aktie: TecDAX-Aufsteiger vor wichtiger Hürde 10:31 17.09.12

http://www.ariva.de/news/LPKF-Aktie-TecDAX-Aufsteiger-vor-wichtiger-Huerde-BOeRSE-am-Sonntag-4260844

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

lpkf_falls_ueber_15_27.png (verkleinert auf 63%)

lpkf_falls_ueber_15_27.png (verkleinert auf 63%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

lpkf_iday.jpg (verkleinert auf 64%)

lpkf_iday.jpg (verkleinert auf 64%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

chart_intraday_lpkflaser.png (verkleinert auf 67%)

chart_intraday_lpkflaser.png (verkleinert auf 67%)

Ich hatte noch von meinem VErbio Teilverkauf Geld liegen.....

Optionen

| Boardmail an "Jorgos" |

Wertpapier: LPKF Laser & Electronic |

17.09.12 10:31

BÖRSE am Sonntag

Bad Nauheim (www.aktiencheck.de) - Für die Experten der "BÖRSE am Sonntag" ist die Aktie von LPKF Laser & Electronics (ISIN DE0006450000 / WKN 645000) ein spekulativer Kauf.

Am 24.09.12 sei es so weit: Das Wertpapier sei dann Mitglied des TecDAX. Auswahlkriterien seien Marktkapitalisierung und Börsenumsatz - hier habe man letztlich wieder einiges gutgemacht, vor allem bei der Marktkapitalisierung. Wegen des starken Kursanstiegs seit dem Zwischentief im Dezember 2011 von inzwischen rund 95% sei es bei dieser Kennzahl naturgemäß ebenso deutlich aufwärts gegangen. Die Marktkapitalisierung von rund 164 Mio. Euro sei jetzt nicht mehr weit entfernt von dem im November 2010 markierten historischen Spitzenwert von fast 170 Mio. Euro - habe nun jedoch ausgereicht, um in den erlauchten Kreis des TecDAX aufgenommen zu werden.

Das Unternehmen habe sich in Q2/2012 unbeeindruckt von den gedämpften konjunkturellen Aussichten im Branchenumfeld gezeigt und die ungebremste Nachfrage nach Lasersystemen für die Herstellung von elektronischen Bauteilen habe ihm ein Umsatzplus von 27,6% auf 29,8 Mio. Euro beschert. Die Erlöse in H1 seien damit insgesamt um 34% auf 50,3 Mio. Euro gestiegen. Das EBIT sei in Q2 mit 58,6% auf 5,2 Mio. Euro stärker als im Vorquartal und in H1 um 42% auf 7,4 Mio. Euro geklettert. Somit habe sich die EBIT-Marge von 14% auf 15% verbessert. Nach Steuern seien in den ersten sechs Monaten mit 5 Mio. Euro 32,3% mehr hängen geblieben. Ein Auftragseingang von 60,0 Mio. Euro sowie ein Auftragsbestand von 34,9 Mio. Euro Ende Juni würden das positive Bild abrunden.

Der Vorstand sei mit der Geschäftsentwicklung sehr zufrieden gewesen. Allerdings sehe man keinen Grund, sich entspannt zurückzulehnen, und habe betont, dass LPKF permanent und mit Hochdruck daran arbeite, die eigenen Maschinen noch schneller, präziser und wirtschaftlicher zu machen, um so die führenden Marktpositionen erfolgreich zu verteidigen. Für die Geschäftsjahre 2013 und 2014 rechne man in einem stabilen wirtschaftlichen Umfeld mit einem Umsatzwachstum von rund 10% jährlich und unverändert mit einer EBIT-Marge zwischen 15% und 17%.

Nicht nur weil LPKF in den TecDAX aufgestiegen sei, stelle das Papier ein interessantes Investment dar. Der Laserspezialist sei in einer viel versprechenden Nische tätig und habe sich hier eine technologische und marktführende Spitzenposition erarbeitet, sodass er eine gute Basis habe, um in einer zukunftsträchtigen Branche auch künftig seinen profitablen Wachstumskurs fortzusetzen.

Sollte es daher nun der LPKF-Aktie gelingen, das Allzeithoch von November 2010 bei 15,27 Euro nachhaltig zu überwinden, sind spekulative Long-Positionen erwägenswert, so die Experten der "BÖRSE am Sonntag". Das Stopp-Loss-Limit sollte bei 13,80 EUR platziert werden. (Ausgabe 37 vom 16.09.2012) (17.09.2012/ac/a/nw)

Optionen

| Boardmail an "Jorgos" |

Wertpapier: LPKF Laser & Electronic |

Optionen

| Boardmail an "Jorgos" |

Wertpapier: LPKF Laser & Electronic |

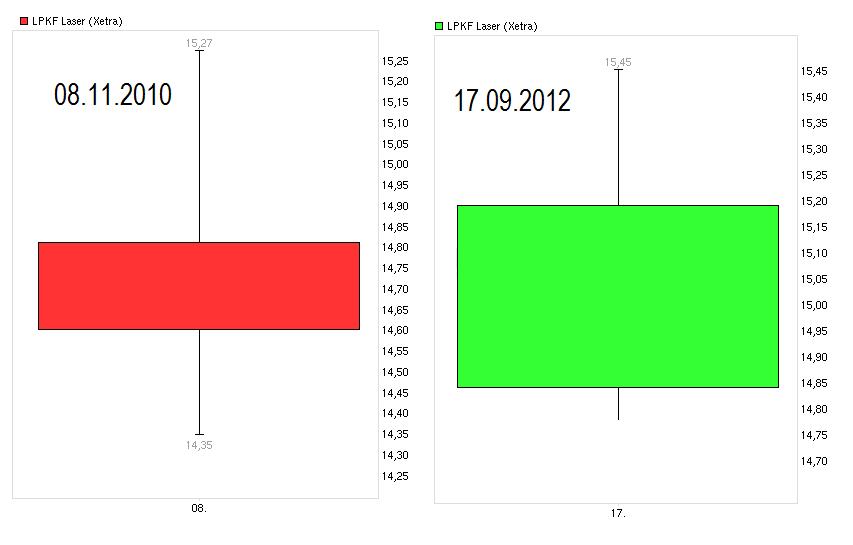

höchster intraday Kurs seit Mitte Juni 2001. Im Nov. 2010 hatte man intraday die 15,27 damals ereicht, dann aber wieder die Biege gemacht nach Süden und unter 15€ geschlossen. So gesehen läuft es momentan deutlich positiver ab beim überwinden der 15€ Marke. Ich denke mit Hinblick auf die Umstellung/Anpassung am 24.9. dürfte weiteres Interesse an dem Wert bestehen bleiben in der nächsten Zeit. Von daher mal abwarten wie hoch der laufende Upmove die Aktie noch trägt.....

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

Angehängte Grafik:

lpkf_vergleich.jpg (verkleinert auf 59%)

lpkf_vergleich.jpg (verkleinert auf 59%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: LPKF Laser & Electronic |

sind zurzeit 13 % dividende die ich kassiere.divi wird mit der zeit hoch gehen, vielleicht schon nächstes jahr. kurs wird sicher die 20 knacken,, langfristig noch höher, das ist erst der anfang von laser technik.geduld wird belohnt,

Was sagt eure individuelle Erfahrung?

An der Börse gibt es keine 100%ige Sicherheit.

Für mich steht LPKF erst am Anfang einer großén Story. Daher habe ich gestern auch noch für 14,86 nachgelegt.

Optionen

| Boardmail an "Jorgos" |

Wertpapier: LPKF Laser & Electronic |

wenn du geduld hast 3-4 jahre dann sehen bestimmt höhere kurse. habe 2005 gekauft bei 3,00 euro!!hoch bis 7 , dann runter auf 1,50 , stand kurz vorm herzinfarkt. dann hoch auf 15,3 runter auf 7,80 und jetzt wieder 15,3, siehst du immer hoch und runter , aber immer höher und höher. glaube an meine worte, wir sehen die 20 euro bis ostern 2013.

sich alle Investierten über die Kursentwicklung .

Allerdings nimmt auch die Rückschlaggefahr

deutlich zu .

Das EPS in 2012 dürfte höchstens bei 1,20 €

liegen . KGV demnach aktuell bei knapp 13 .

Sollte in den nächsten Quartalen der Auftrags-

eingang eine Delle bekommen , kann der Kurs

ganz schnell wieder Richtung 11-12 Euro

sinken . Man kann am 1. Quartal sehr schön

sehen , wie heftig der Umsatz auf das EPS

durchschlagen kann ( nur 12 Cent ) .

Sollte der Auftragseingang weiterhin auf einem

hohen Niveau bleiben ( 34 Mio. im Q2 ) , dann

hat der Kurs sicherlich weiteres Potenzial

( Richtung 18 Euro ) .

Wie immer bei LPKF: Schaut Euch die Entwick-

lung des Auftragseingangs Quartal für Quartal

an - hier wird eine Menge des Kurses ( kurz-

fristig ) vorweggenommen .

( ist wie immer nur meine persönliche Einschätzung )