NEL, der Wasserstoffplayer aus Norwegen

Generationen mit sauberer Energie für immer zu stärken, ist die Vision von Nel. Unsere Technologie ermöglicht Menschen und Unternehmen die tägliche Nutzung von Wasserstoff, dem am häufigsten vorkommenden Element des Universums.

Das Geschäft:

Nel ist ein globales, engagiertes Wasserstoffunternehmen, das optimale Lösungen für die Herstellung, Speicherung und Verteilung von Wasserstoff aus erneuerbaren Energien liefert. Wir bedienen Industrie-, Energie- und Gasunternehmen mit führender Wasserstofftechnologie. Seit der Gründung im Jahr 1927 hat Nel eine stolze Geschichte in der Entwicklung und kontinuierlichen Verbesserung von Wasserstoffanlagen. Unsere Wasserstofflösungen decken die gesamte Wertschöpfungskette von der Wasserstofferzeugungstechnologie bis zur Herstellung von Wasserstofftankstellen ab und bieten allen Brennstoffzellen-Elektrofahrzeugen die gleiche schnelle Kraftstoffversorgung und Reichweite wie herkömmliche Fahrzeuge.

Warum wir glauben, dass erneuerbarer Wasserstoff in Zukunft die Nummer 1 sein wird:

- Die Welt braucht einen neuen Energieträger, um Öl und Gas zu ersetzen

- Wasserstoff ist das Element mit der höchsten Energiedichte

- Durch Elektrolyse kann Wasserstoff aus Wasser und erneuerbarer Energie erzeugt werden

- Der Zugang zu erneuerbaren Energien ist praktisch unbegrenzt

- Die Stromnetze sind nicht in der Lage, den gesamten zukünftigen Energiebedarf alleine zu decken

- Die Nachfrage nach stabiler Energieversorgung weicht generell von der schwankenden Erzeugung erneuerbarer Energien ab

- Die Einführung erneuerbarer Energien in großem Maßstab ist von Energiespeicherlösungen abhängig.

Auf eine sachliche Diskussion rund um NEL, Nikola und Wasserstoff, gepaart mit reichlich wertvollen Infos.

Optionen

| Boardmail an "na_sowas" |

Wertpapier: Nel |

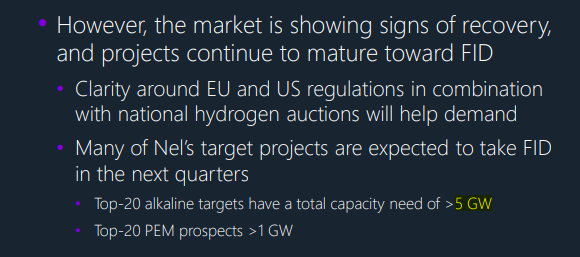

Was aber entscheidender ist, ist, wie viel und wann die Aufträge aus der Top-20-Target-Line mit einer Kapazität von über 5 GW für Alkaline und 1 GW PEM kommen. Die Aussage, dass diese in den nächsten Quartalen erfolgen sollen, finde ich leider etwas schwammig.

Interessant wäre natürlich auch zu wissen, wann das "Pressurized Alkaline Concept" serienreif ist und ob noch Investitionen nötig sind, um die Produktionslinien anzupassen.

Positiv ist zumindest die Aussage zu bewerten, dass man im Q4 mit den ersten Erträgen aus dem Lizenzvertrag mit Reliance rechnen soll. Das sollte sich positiv auf das EBITDA auswirken.

Angehängte Grafik:

capture.png (verkleinert auf 87%)

capture.png (verkleinert auf 87%)

https://www.sharedeals.de/nel-asa-aktie-wie-gewonnen-so-zerronnen/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Nel |

Wo wir Anleger mit Nel hin möchten, dürfte jedem klar sein. Die Zahlen sind natürlich für alle Aktionäre enttäuschend. Bleibt also nur abzuwarten wie Nel gegensteuern kann. Viel Geduld haben Anleger bisher gezeigt und es wird immer zwingender, dass Nel endlich kostendeckend Produziert. Schätze auf der nächsten HV wird sich der Vorstand diesbezüglich auch unangenehmen Fragen stellen müssen. Welche Konsequenzen man für das eigene Depot zieht, muss jeder selber wissen.

Mein Fazit: Dass die Auftragslage/Eingänge schwierig ist, ok. Aber Nel hat genügend Aufträge die abzuarbeiten sind und man kann mittlerweile schon erwarten, dass keine Verluste mehr geschrieben werden! Schauen wir mal… nach den Zahlen ist vor den Zahlen!

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel |

Soll heissen: NIEMAND weiss, wie es sich bei NEL in den kommenden Monaten und Jahren entwickelt. Befolgt Euer persönliches Risiko-Managment und gebt im Rahmen Eurer digitalen Zivilcourage nicht jeden Mist weiter den ein anderer in die Welt setzt. NEL ist sicherlich noch mehr ne Wette ein Rentenmodell. Aber auf der Long-Seite spekuliert sich’s doch viel entspannter.

Optionen

| Boardmail an "Ekto_win" |

Wertpapier: Nel |

Nel is well capitalized with NOK ~2bn of cash reserves, making it one of the best financed electrolyser OEMs

• There is no need to raise additional funding, in particular as CAPEX will come down by ~50% in 2025 due to prior expansion programs in Herøya and Wallingford

• However, Nel will put more emphasis on cash conservation and smart spending and align production output with real market demand

• Only invest in the most important initiatives, predominantly next-generation technology development • Reduce inventory of parts and components as project lead times have increased

• Adjust organization to align with current strategy and market demand

Es ist gut, dass unter den Marktteilnehmern unterschiedliche Meinungen bestehen. Ein Fußballfeld ohne Match von zwei Mannschaften ist ja öd. :-)

Ich z.B. hätte als guten Ausblick bezeichnet, wenn folgendes verkündet/angekündigt worden wäre:

- stark gestiegener Auftragseingang und stark gestiegener Auftragsstand, abzuarbeiten in den nächsten Quartalen

- laufende Umsatzsteigerungen in den nächsten Quartalen

- laufende Ergebnisverbesserungen in den nächsten Quartalen

https://energynews.biz/...ains-cepsa-collaborate-on-hydrogen-project/

Wer in NEL investiert, der spekuliert auf eine Bodenbildung, ohne den Boden zu kennen.

Für mich ist NEL dennoch kaufenswert, aber lediglich als Mini-Beimischung.

Denn meiner Meinung nach ist bereits viel Negatives im Kurs eingepreist und wird die Situation aktuell zu pessimistisch gesehen.

So wird NEL in 2025 die Investitionen im Vergleich zu 2024 halbieren. Dadurch sollte sich die Kostensituation verbessern.

Des Weiteren besteht aktuell eine Flaute bei den Auftragseingängen. Doch wird diese nicht von Dauer sein, da die Nachfrage nach Elektrolyse weiter steigen wird. Allein chinesische Hersteller werden den Bedarf des Weltmarktes nicht decken können. Ferner stellt sich die Frage, inwieweit man sich vollständig von China abhängig machen will.

Deshalb würde es mich nicht wundern, wenn trotz der aktuell negativen Daten und Aussicht die Aktie ihren Boden ausbildet und charttechnisch einen Turnaround unternimmt und sich im Laufe der kommenden Quartale dann auch fundamental eine Bodenbildung und Turnaround abzeichnet.

Aber das ist natürlich sehr spekulativ und wohl nur etwas für die Optimisten, die Spielgeld übrig haben.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: Nel |

Nel verzeichnet im dritten Quartal „ungewöhnlich niedrige“ Auslieferungen von PEM-Wasserstoffelektrolyseuren, aber Wachstum bei den alkalischen Verkäufen

Norwegischer Elektrolyseurhersteller will die Produktionskosten von PEM-Elektrolyseuren um 30 % senken und Anfang 2025 eine 500-MW-Produktionslinie in den USA in Betrieb nehmen

Nel hat für das dritte Quartal einen deutlich niedrigeren Gewinn vor Steuern, Zinsen, Abschreibungen und Amortisierung (EBITDA) gemeldet als erwartet, nachdem der Quartalsumsatz seiner PEM-Elektrolyseure im Vergleich zum Vorjahreszeitraum um 40 % gesunken war.

Der CEO des norwegischen Elektrolyseurherstellers, Håkon Volldal, stellte in einer Telefonkonferenz fest, dass ein Teil der Verkäufe seiner PEM-Elektrolyseure in das vierte Quartal gerutscht sei, und fügte hinzu, dass die „ungewöhnlich geringen Auslieferungen oder kleinen Kilowatteinheiten“ dieser Art von Geräten in diesem Quartal sowohl niedrige Einnahmen als auch eine geringe Kostenabsorption für das Segment bedeutet hätten.

...

Optionen

| Boardmail an "Ekto_win" |

Wertpapier: Nel |

6 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Berliner, Berliner_, DerCEO, Fjord, Grish, RichiRich1