K+S wird unterschätzt

Nur spricht das Marktumfeld, das "besondere" derzeitige Management sowie die K+S spezifischen Probleme halt eine ganz andere Sprache. Hinzu kommt der Vertrauensverlust in die Aussagen des Management, nachdem diese wiederholt kurzfr. Ziele verwerfen mussten.

Ich frage mich überhaupt, wie sie auf ein Zeitfenster von "nicht in den nächsten drei Jahren" kommen.

M.a.W. sie sehen in Ihrer Glaskugel 2023 für eine wie auch immer geartete "Erholung", das Management 2030. Sind Sie der "Mann" für die mittelfristige Be(un)ruhigung? Und der Vorstand für die langfristige Be(un)ruhigung?

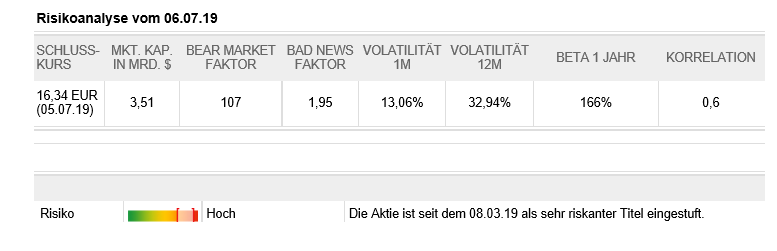

Angehängte Grafik:

screenshot_(643).png (verkleinert auf 65%)

screenshot_(643).png (verkleinert auf 65%)

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

B) bestimmt nicht eine kleine Gruppe von selbsternannten Kritikern, was hier gepostet werden darf und was nicht (auch wenn die das gerne so hätten)

C) war und ist das Forum hier voll von themenfremden Inhalten...das solltest du ehrlicherweise zugeben und

D) sind die Interessen halt unterschiedlich. Mancher hat AND seine tägl. Wetterprognose gestört - ich fands interessant und lesenswert. So ist das nun mal...von travel seiner Markt- und Tradinganalyse ganz zu schweigen.... den seine postings waren für mich mit die besten Beiträge hier und hatten NIE was mit K+S zu tun.

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

an travel kann ich mich nur noch ganz dunkel erinnern und von daher überhaupt nicht nachvollziehen, was du über ihn schreibst. das kam auch, wenn ich mich recht erinnere, immer hinterher. und aufdecken wollte er sein blatt im depotentwicklungsvergleich mit conte offenbar nicht. ...

punkt A) ja, aber hatte ich nicht geschrieben "gefühlt 50" (ich weiß es nicht mehr) ? er war aber durchaus ein umgänglicher user. ich weiß nicht, warum er ausgerechnet zum jahresende einen schnitt machte.

B) ?

C) ja

Ist zwar eine grundsätzliche Bestätigung, wenn zig postings dieser user mit @ laie, @ conte @ dk beginnen, aber inzwischen ja eher ein Langeweiler. Jedenfalls für mich, aber ich weiss, für besagte user ist es geradezu lebenswichtig, mithin soll es dann eben so sein. nur eben von mir unkommentiert.

Gut finde ich auf jeden Fall den Vostoss von laie, die postings, die hier aus absurden Gründen bei arive/finanzen.ent gelöscht werden, bei wallstreet-online wieder einzustellen, wo sie dann auch stehenbleiben. WAs wiederum auch zeigt, dass irgendwas mit der Moderation hier nicht stimmt, aber seis drum, so machen die eben hier bei ariva auch eine Form von Werbung für wallstreet-online, wo sich ja- wie ich festgestellt abe, viele user aus diesem Forum inzwishcen eingestellt haben. Übrigens , sollte sich ariva auch mal fragen, warum geht es bei wallstreet-online eigentlich deutlcih gemässigter zu, obwohl fast nichts moderiert wird . Muss ja einen Grund haben, denn die user unterscheiden sich kaum, und die ERgebnisse von kali und salz sind bei wallstreet-online auch nicht besser als in diesem Forum. Gut, geschlossenes Forum, wissen wir, da gibts ganz andere Grössenordnungen, das rechnet sich dann für die, die das glauben, was ihnen da von den Gurus vorgerechnet wird.

dann auf das Thema Personalkosten, das dk richtig angerisssen hat. Also im Grundsatz kann man dem kaum wiedersprechen. Gerade wieder gesehen, eins STunde Gärtner incl Mehrwertsteuer 55 Euro. Nicht schlecht mein Specht.

Allerdings muss man auch sehen, dass zB die wichtige peers mosaic und nutrien eben in Kanada fördern, einem Land, das in der Kostenstruktur wohl recht vergleichbar mit Deutschland ist. Und die machen bei Kali gute Gewinne, siehe 2018.

Wenn man auf 2018 bei ks schaut, sind fast alle Probleme ,die für das katastrophale Ergebnis der Gesellscahft geführt haben, hausgemacht.

Und wie man den Anschein gewinnt, sind in kanada ja auch die Probleme ks-spezifische. Wenn ich mich recht erinnere, sollen ja nun die Produtionskosten auch deutlich höher sein, als anfangs angenommen. Was das ganze Qualitätsthema kostet, wann es tatsächlich, bzw ob es tatsächlich gänzlich bewältigt werden kann, unklar. Und wird auch unklar bleiben, wenn man die IR jeden Tag anruft.

Ein echter Standortnachteil ist aber sicher, dass Landwirtschaft in Deutschland zunehmend bedeutungsloser wird und die politische Situation mit den aktuell gewaltigen Zustimmungswerten für die Grünen kaum begünstigend für ein Bergbauternehmen wirken werden. Mit anderen Worten. KS ist strukturell in einer deuztlich schlechteren Situation, hat ein inkompetentes Management, das wird eben dazu führen, dass selbst vernünftige Kalipreise, wie wir sie aktuell sehen, eben zu einer niedrigen Profitabilität führen.

Und wenn man dann noch das wenige Geld in Afrika und Algenprojekte verpulvert, dann brauch man sich über die aktuellen Kurse nicht wundern.

Gibts auch nur einen Analysten, der das Algenthema ernst nimmt und in seine Schätzungen einbringt????

PS- ich würde mit hugo auf jeden fall wetten, dass BASF nicht in den nächsten Jahren 60 E Dividende ausschüttet. Obwohl ich der Meinung bin, dass das ein wirklich gut gemanagtes Unternehmen ist.

<<und aufdecken wollte er sein blatt im depotentwicklungsvergleich mit conte offenbar nicht. ...

Ganz ehrlich. Schickt irgendjemand der noch klaren Verstandes ist seine Depotdaten im Netz an irgendwelche ihm völlig unbekannten IDs?! Der hätte dann ja wohl nicht mehr alle Latten am Zaun....Desweiteren nehme ich ihm das ab was er schrieb, weil das was er schrieb Hand und Fuß hatte, OHNE jegliche Selbstdarstellung und sehr seriös und durchdacht rüberkam. Oft ging es auch um Short put und allg. Derivatehandel - auch mit der K+S als underlying...Da hatte ein Wort mehr Inhalt als heute manch ellenlange Prosa über irgendwelche geschlossene Foren oder ehemalige User....

Ansonsten sind die Leute raus und ja, der Reitz hat sich damals in seiner Sicht der Dinge zu weit aus dem Fenster gelehnt..na und?! Ich weiß nicht, warum das für euch noch so eine riesige Rolle im Leben spielt...

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

da war das management von k+s aber ein gutes jahr schneller.

jetzt gilt alles augenmerk dem zielphoto.

Nur dürften sich die Produktionskosten für ein Kilo Honig im dreistelligen Bereich bewegen. Albern. Honigbienen gibt es schon zuviele, die den Wildbienen die Nahrung wegnehmen.

Aber was klar ist-Die Bienen sollten aber nicht gefangen bleiben auf dem Dach, das finde ich als Pazifist unfair, als Alternative schlage ich vor, das die gesamte IR-Mannschaft , die vermutlich angesichts des Schwunds bei den Fanboys oft recht gelangweilt ist, sich stimulierend eine DVd mit Biene Maya einliegt. Das ist umweltschonend und führt dazu, dass die Wildbienen wie von hugo angesprochen, nicht der Konkurrenz der Honigbienen ausgesetzt sind.

Die Prämie für diesen tollen Vorschlag spende ich für all diejenigen, die durch einen Guru zu Schaden gekommen sind, der sich zu weit aus dem Fenster gelehnt haben soll- habe ich hier gelesen, für die MOderatoren - also keine Unterstellung, keilne nicht belegte Tatsachenbehauptung, eine ks unmittelbar betreffende Inforatmion hier im Forum von einem user , der es wissen sollte

Moderation

Zeitpunkt: 12.07.19 11:54

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 12.07.19 11:54

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "CBSNL" |

Wertpapier: K+S AG |

Moderation

Zeitpunkt: 11.07.19 10:01

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 11.07.19 10:01

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

Und ich meine nicht den leckeren Kuchen. ;-)))

Well done Mr. Lohr. Ich bin ihr zweitgrößter Fan :))

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

"Die Düngemittelspezialitäten werden unter den folgenden Produktmarken vertrieben: KALISOP®, KORN-KALI®, PATENTKALI®, ESTA® KIESERIT, MAGNESIA-KAINIT®, SOLUMOP®, SOLUSOP®, SOLUNOP®, HORTISUL®, EPSO TOP®, EPSO MICROTOP®, EPSO COMBITOP®, EPSO BORTOP®."

Ich bin immer davon ausgegangen, dass in der Sprache von K+S "Spezialitäten" Produkte sind, die eine größere Marge bringen, d. h. die wertvollsten Produkte von K+S sind. Diese Produkte kann die Konkurrenz nicht liefern, so kann man höhere Preise als mit MOP (Kaliumchlorid) erzielen.

Zum Beispiel werden im Artikel "K+S nimmt neue Anlage im Werk Werra in Betrieb", der gerade von Torsten1971 zitiert wird, die Spezialitäten 3 mal positiv erwähnt:

1. "deutlich größere Mengen des stark nachgefragten Spezialitätenprodukts Magnesiumsulfat wasserfrei"

2. "die unter anderem den Ausbau des Spezialitätengeschäfts vorsieht"

3. "Außerdem stärken wir mit dem höheren Angebot unser Portfolio an hochwertigen Spezialprodukten."

Dasselbe gilt für die Geschäftsberichte von K+S: Überall liest man, dass Düngemittelspezialitäten rentabler sind als MOP und ausgebaut werden sollen. 2018 haben die Spezialprodukte 43 % des Jahresumsatzes ausgemacht (57 % für MOP). Allerdings stagniert der Umsatz der Spezialitäten 2018 wegen "geringerer Produktverfügbarkeit am Verbundwerk Werra" (727 Mio € statt 710 Mio € in 2017).

Andererseits wurde ich im Forum darauf aufmerksam gemacht, dass Spezialitäten nicht unbedingt eine größere Marge bringen (war es hagenvers1?). Kieserit z. B. sollte weniger rentabler sein als MOP.

Weiß jemand, wie es sich wirklich verhält? Sind alle Düngemittelspezialitäten rentabler als MOP?

Die Antwort auf diese Frage ist entscheidend für die Entwicklung des Aktienkurses: Wenn 2019 die Produktion der Spezialitäten nicht wie 2018 von einer Dürre beeinträchtigt wird, kann man hoffen, dass ein höherer Gewinn in der Börse honoriert wird.

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

wer kann mir auf die Sprünge helfen? Woran macht ihr das fest? EBITDA? Aktienkurs? Wer hat einen Vergleich den er hier reinstellen möchte?

China MOP supply to fall in July on fewer Russian imports

Supply of muriate of potash (MOP) or potassium chloride in China is expected to fall in July as competitive local prices discourage imports from Russia amid a pick-up in domestic demand

https://www.icis.com/explore/resources/news/2019/...es-weekly-summary

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: K+S AG |

sind adR

lohnt sich durchzulesen, ebenso auf jeden fall das vorangegangene posting von and123 lesen- das sind die Infos, die ganz offensichtlich bei der IR aussen vor bleiben.

Immerhin haben wir ja jetzt Bienen und Algen, damit ist zumindestens trotz miserabler Aktienkurse für ein Quantum Heiterkeit gesorgt.

Wenm man dann noch sieht, dass aktuell auch den etablierten DAXwerten a la BASF und Daimler sehr schlechte Zahlen kamen, ist wohl eher mit einer sehr vorsichtigen Bewertung von ks zu rechnen, wengleich das 2. Quartal mE ordentlich ausfallen sollte.

Bei den Kalipreisen scheint mir auch die Aufwärtsbewegung gestopt- Gründe gut ersichtlich aus link And123.

Also wird man sehen, was ks mit Kalipreisen- hoffen wir mal dass sie zumindestens auf aktueller Basis bleiben, machen kann. Wie es scheint, hat zumindestens jp morgen das Potential von Bienen und Algen noch nicht recht gewürdigt. Oder sollte ich sagen- nicht aus dem Fenster gelehnt???

Moderation

Zeitpunkt: 23.07.19 10:43

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 6 Stunden

Kommentar: Regelverstoß - Wortwahl

Zeitpunkt: 23.07.19 10:43

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 6 Stunden

Kommentar: Regelverstoß - Wortwahl

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Salzsee" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |