K+S: 70 Euro und mehr sind drin

Moderation

Zeitpunkt: 04.02.14 09:21

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Regelverstoß

Zeitpunkt: 04.02.14 09:21

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Regelverstoß

Die CT sieht auch gut aus. Wichtige Durchschnitte haben gehalten und die Aktie hat sich "schön" abgekühlt. Das Bollinger Band ist auch noch leicht nordwärts gerichtet und bietet genug Luft. Also wenn sich der Markt beruhigt, dann wird mMn K+S mindestens 1-2 Euso Kursgewinn generieren können. Auch wenn die HFs ihre Positionen schon ungefähr zur Hälfte abgebaut haben, sind das dennoch ca. 14 Mio Aktien, die zurück gekauft werden wollen/müssen. Schaun wir mal.

Angehängte Grafik:

k_s04.png

k_s04.png

Dennoch, wenn ich den doch bei den meisten vorherrschenden Optimismus sehe, frage ich mich, wo in der nächsten Zeit denn die deutlich höheren Kurse herkommen können.

Schaut man sich mal die Gewinnprognosen für 2014 an, dann wird ja von fast niemanden mehr als 1,50 E erwartet. Die meisten Prognosen liegen wohl eher leicht niedriger.

Das bedeutet aber auch, dass die Aktie mit 22 Euro wirklich schon recht gut bezahlt wird.

Das mag man anders sehen, wenn man für 2015 deutlich höhere Kalipreise sieht. Nur- das ist erst mal reines Hoffen. Wissen, weiss es niemand.

Und die Signale vom Markt- wenn ich sie mal richtig deute, sind vielleicht ganz leicht positiv, sicher nicht mehr als das.

Insoweit für mich zumindestens erst mal eine Aktie im neutralen Bereich

Aber ein wenig Phantasie muss auch erlaubt sein; was, wenn durch das Sparprogramm, den guten Salzabsatz und einer Stabilisierung des Kalipreises doch 2,20/Aktie Gewinn gemacht werden? Dann haben wir bei der jetzigen Bewertung ein KGV von 10. Und sofort wären (in Abhängigkeit des Gesamtmarktes) bis zu 50% Kurssteigerung drin.

Wie gesagt: reine Spekulation, aber deutlich wahrscheinlicher als ein Einbruch des Gewinnes auf unter 1,50/Schein.

MM

""" Stabilisierung des Kalipreises doch 2,20/Aktie Gewinn gemacht """"

da müsste sich aber der kalipreis bei 400usd stabilisieren,

-und das sehe ich wirklich als nicht realistisch an.

glück auf! ug

warum in diese hoehen. einfach. zukunftsaussichten! der kaliprei hat seinen boden bei $305 erreicht (sehr wahrscheinlich) und wird im laufenden jahr steigen. der greosste teil der analyse sieht den kurs z. €25 - €30, im osten gabs ein geheimtreffen und die weissrussen muessen nur noch ja sagen, dann entsteht das ost-kali-kartell wieder und die internationalen preisabsprachen (die es selbstverstaendlich NICHT gibt!) bringen den kalipreis in alte hoehen, in 2014 zw. $370 - $400, in 2015 > $400

vielleicht noch nicht in 2014, aber 2015 werden die karten ggfs neu gemischt!

die von mir angedachten 1,50 euro sind inkl. der einsparmaßnahmen. es gibt keine schätzungen mehr ohne die publizierten 150 mio mehr.

@backwards

Salzsee:)

bei dem projekt handelt es sich nicht um einen ersatz zur nordseepipline, sondern zu einer angedachten pipline in die weser. genau zahlen werden derzeit nicht genannt, da man erst in die genehmigungsphase (könnte einige jahre dauern) startet.

von den möglichen Aufwendungen max. 1 zehntel des ostseeprojektes.

übrigens, wie fmb meldet sind die preise für kali/bras. inzwischen auf 340-360 usd fixiert, nachdem uralkali für Brasilien/Südamerika am liefermaximum angekommen ist (vermutlich auch aus logistischen gründen Anmerkung: meine Definition).

die preise für Europa werden nach wie vor noch bei 260-280 euro angesiedelt, aber auh hier wird ein nachlassen des preisdruckes in kürze erwartet.

soviel von mir

gruss ug.

Das klingt doch gar nicht so schlecht.

Einen erfolgreichen Tag wünscht

Investor Dan

- pipeline bis hin zur nordsee und dortige einleitung der salz"suppe"

- pipeline bis zur oberweser und dortige einleitung der salz"suppe"

- grossflaechiger salzsee (= verdunstungsbecken?! ich hoerte sowas...)

- pipeline bis zur oberweser und dortige einleitung der salz"suppe"

- grossflaechiger salzsee (= verdunstungsbecken?! ich hoerte sowas...) """"

punkt 2 und 3 stehen als Alternativlösungen im Wettbewerb zueinander. hier geht es um eine "schnelllösung" bezgl. der im jahr 2020 auslaufenden vorläufigen Genehmigung zur Einleitung in die Werra.

punkt1 ein wäre eine komplettlösung, die aber derzeit mehr als unrealistisch erscheint, da kaum mit einer Genehmigung einiger Anrainerländer gerechnet werden kann.

bei punkt 2 sollte man auch die Möglichkeiten natürlich entstehender mindermengen in der Zukunft mit berücksichtigen:)

glück auf!

ug

Natürlich immer Unsicherheit drin für Prognosen

4X 60 Mio+ 150 Mio Sparprogramm = 390 Mio / 191,4 Mio Aktien = 2,04 EUR per Share.

Natürlich immer Unsicherheit drin für Prognosen"""""

ich rede von der Zukunft, du von der Vergangenheit!

glück auf!

umbrellagirl

Moderation

Zeitpunkt: 04.02.14 11:54

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Regelverstoß

Zeitpunkt: 04.02.14 11:54

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Regelverstoß

deutet das ggfs darauf hin, dass k+s, wenn legacy auf 100% volllast "laeuft", die foerderungen in den deutschen resourcen/minen runterfahren (um xx% reduzieren) will/wird?

der phantasie sind generell keine grenzen gesetzt.

aber unter natürlich meinte ich, dass in den nächsten (5-7) jahren die ersten abbaustätten in dt. keine rentierlichen förderungen mehr aufweisen.

genau darauf wollte ich hinaus. in deutschland wird reduziert = weniger saltsuppe zu entsorgen = weniger finanzielle aufwaende = personalverringerung..., legacy auf volllast = deutlich geringere produktionskosten = direkte wettbewerbsfaehigkeit mit den vermeintlich grossen wird einfacher = profitability steigt = unternehmen ist langfristig gesichert! einfach, oder?! ;-)

Optionen

| Boardmail an "Jens Jensen" |

Wertpapier: K+S AG |

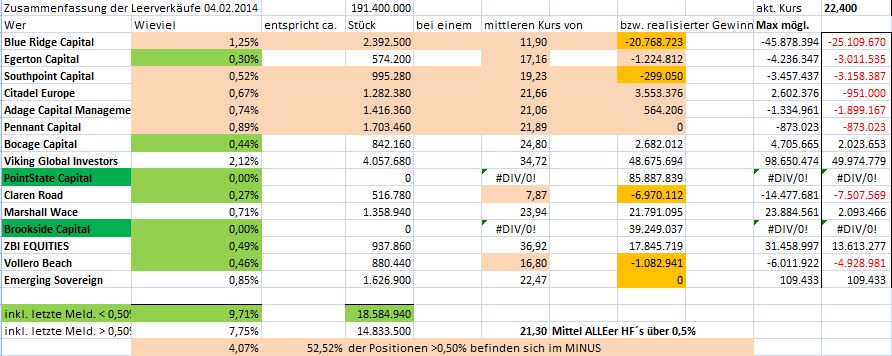

...die zurückgekauften 325.000 STücke haben mit Sicherheit zur gestrigen Stärke beigetragen...

Angehängte Grafik:

short_zusammen_0302.jpg (verkleinert auf 57%)

short_zusammen_0302.jpg (verkleinert auf 57%)