JETZT aber (Royal Dutch) S(c)H(n)ELL.

"wenn jmd morgen shell kauft und zum 31.12. dann 10% plus hat weiß jeder wie toll er eingekauft hat und der FM lässt sie drin"

Richtig. Und es könnte sogar derselbe Fondmanager sein, der sie heute am Tief verkauft. Alles nur der "Optik" wegen...

Richtig. Und es könnte sogar derselbe Fondmanager sein, der sie heute am Tief verkauft. Alles nur der "Optik" wegen...

am morgigen 1. Oktober (nachmittags, wenn der US-Handel begonnen hat) nicht wundern. Es würde meine Erklärung in # 93 implizit bestätigen.

dass heute ein positionierungstag war... total hat eigentlich genau das gleiche bekannt gegeben wie shell ... 4% plus in der spitze ggüber -1,8% ... nicht erklärbär! aber mit deiner theorie schon...

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

News ist 4 Std. alt.

Shell will bis zu 9000 Stellen streichen - das entspricht 11 % der Belegschaft. Auch das Management soll um 20 % ausgedünnt werden.

Shells Umsatz (Raffinerien) soll im 3. Quartal 2020 um etwa ein Drittel gegenüber dem 3. Quartal 2019 gesunken sein. Zudem sind im 3.Q. die Gewinne gegenüber dem 2. Q. 20 gesunken, die höher als erwartet ausgefallen waren. Grund: Im 2. Q hatte Shell ansehnliche Gewinne aus Öl-Trading, als der Ölpreis so tief stand. Das Öl konnten im April teils extrem billig am Spotmarkt gekauft, zwischengelagert und deutlich teuer (um 40 Dollar) auf Termin verkauft werden.

Im 3. Q. hingegen war der Ölpreis deutlich höher und lief auf hohem Nivau seitwärs, so dass die Forward-Verkäufe nicht mehr (so) profitabel waren.

Sollte es im 4. Q. - Corona-bedingt - erneut einen Ölpreisabsacker geben, wäre das für Shell nicht unbedingt nachteilig. Dann gibt es wieder höhere Trading-Gewinne. Andere Firmen wie Exxon betreiben kaum Öl-Trading.

In der News unten steht, dass bis 2022 zwischen 7000 und 9000 Stellen gestrichen werden sollen. In solchem Kontext ist es für den Vorstand praktisch ein "Muss", schlechte Zahlen anzukündigen, sonst ließen sich die Entlassungen kaum rechtfertigen. Wie die Zahlen "hinfrisiert" werden, ist auch eine Frage der Buchführung, die grundsätzlich viel Spielraum enthält.

Die Entlassungen sorgen jährlich für 2 bis 2,5 Mrd. Dollar an Lohnkosten-Ersparnis. Das kommt zu den Einsparungen aus der deutlichen Dividendenkürzung (um 2/3) noch hinzu. Damit solte Shell für die Corona-Krise solide aufgestelllt sein. Das Konkursgequatsche hier im Thread ist Unfug. Die Kursverluste von heute gehen auf Window-Dressing (# 93) und evtl. teils auch auf diese News zurück.

https://finance.yahoo.com/news/shell-cut-9-000-jobs-061602566.html

Shell to Cut Up to 9,000 Jobs

(Bloomberg) -- Royal Dutch Shell Plc will cut as many as 9,000 jobs as crude’s crash forces billions of dollars in cost savings and the oil and gas giant overhauls its business to embrace clean energy.

The move reflects the challenge facing Big Oil as the virus pandemic persists, with some in the industry believing the era of demand growth is already over. As the crisis hastens the shift to low-carbon energy, oil majors are axing jobs, taking multibillion-dollar writedowns and slashing once-sacrosanct dividends.

At Shell, 7,000 to 9,000 job losses are expected by the end of 2022 -- as much as 11% of the workforce. The total includes around 1,500 people taking voluntary redundancy this year, the company said Wednesday. It predicts sustainable annual cost savings of $2 billion to $2.5 billion by that time.

“We have to be a simpler, more streamlined, more competitive organization,” Chief Executive Officer Ben van Beurden said...

...Shell plans to “refocus” its refining business, eventually reducing its number of plants to fewer than 10, from the 15 it’s involved in today. Refining margins have been much lower this quarter than last quarter, and oil-product sales have shrunk to around 4 million to 5 million barrels a day from 6.7 million a year earlier, according to the statement.

While the Anglo-Dutch major didn’t provide a full breakdown of the job losses, a spokesperson said that positions in the top three layers of the company would be reduced by one fifth.

Third-quarter oil-product trading results will fall short of the historical average and will be “significantly lower” than in the second quarter</B, the company said. That shows the trading bonanza that saved Shell’s last set of results won’t be repeated...

Shell will bis zu 9000 Stellen streichen - das entspricht 11 % der Belegschaft. Auch das Management soll um 20 % ausgedünnt werden.

Shells Umsatz (Raffinerien) soll im 3. Quartal 2020 um etwa ein Drittel gegenüber dem 3. Quartal 2019 gesunken sein. Zudem sind im 3.Q. die Gewinne gegenüber dem 2. Q. 20 gesunken, die höher als erwartet ausgefallen waren. Grund: Im 2. Q hatte Shell ansehnliche Gewinne aus Öl-Trading, als der Ölpreis so tief stand. Das Öl konnten im April teils extrem billig am Spotmarkt gekauft, zwischengelagert und deutlich teuer (um 40 Dollar) auf Termin verkauft werden.

Im 3. Q. hingegen war der Ölpreis deutlich höher und lief auf hohem Nivau seitwärs, so dass die Forward-Verkäufe nicht mehr (so) profitabel waren.

Sollte es im 4. Q. - Corona-bedingt - erneut einen Ölpreisabsacker geben, wäre das für Shell nicht unbedingt nachteilig. Dann gibt es wieder höhere Trading-Gewinne. Andere Firmen wie Exxon betreiben kaum Öl-Trading.

In der News unten steht, dass bis 2022 zwischen 7000 und 9000 Stellen gestrichen werden sollen. In solchem Kontext ist es für den Vorstand praktisch ein "Muss", schlechte Zahlen anzukündigen, sonst ließen sich die Entlassungen kaum rechtfertigen. Wie die Zahlen "hinfrisiert" werden, ist auch eine Frage der Buchführung, die grundsätzlich viel Spielraum enthält.

Die Entlassungen sorgen jährlich für 2 bis 2,5 Mrd. Dollar an Lohnkosten-Ersparnis. Das kommt zu den Einsparungen aus der deutlichen Dividendenkürzung (um 2/3) noch hinzu. Damit solte Shell für die Corona-Krise solide aufgestelllt sein. Das Konkursgequatsche hier im Thread ist Unfug. Die Kursverluste von heute gehen auf Window-Dressing (# 93) und evtl. teils auch auf diese News zurück.

https://finance.yahoo.com/news/shell-cut-9-000-jobs-061602566.html

Shell to Cut Up to 9,000 Jobs

(Bloomberg) -- Royal Dutch Shell Plc will cut as many as 9,000 jobs as crude’s crash forces billions of dollars in cost savings and the oil and gas giant overhauls its business to embrace clean energy.

The move reflects the challenge facing Big Oil as the virus pandemic persists, with some in the industry believing the era of demand growth is already over. As the crisis hastens the shift to low-carbon energy, oil majors are axing jobs, taking multibillion-dollar writedowns and slashing once-sacrosanct dividends.

At Shell, 7,000 to 9,000 job losses are expected by the end of 2022 -- as much as 11% of the workforce. The total includes around 1,500 people taking voluntary redundancy this year, the company said Wednesday. It predicts sustainable annual cost savings of $2 billion to $2.5 billion by that time.

“We have to be a simpler, more streamlined, more competitive organization,” Chief Executive Officer Ben van Beurden said...

...Shell plans to “refocus” its refining business, eventually reducing its number of plants to fewer than 10, from the 15 it’s involved in today. Refining margins have been much lower this quarter than last quarter, and oil-product sales have shrunk to around 4 million to 5 million barrels a day from 6.7 million a year earlier, according to the statement.

While the Anglo-Dutch major didn’t provide a full breakdown of the job losses, a spokesperson said that positions in the top three layers of the company would be reduced by one fifth.

Third-quarter oil-product trading results will fall short of the historical average and will be “significantly lower” than in the second quarter</B, the company said. That shows the trading bonanza that saved Shell’s last set of results won’t be repeated...

hier muss es demnächst mal 10 Prozent an einem Tag runter, ohne Gegenbewegung, dann ist vlt. eine Kapitulation nahe. Alle haben dann das Handtuch geworfen u. plötzlich, kurze Zeit später geht der Kurs, wie von Geisterhand hoch, trotz niedriger Kaufsummen u. die meisten, die bis dato investiert waren, schauen erstmal ungläubig in Schockstarre zu u. verpassen den Einstieg.

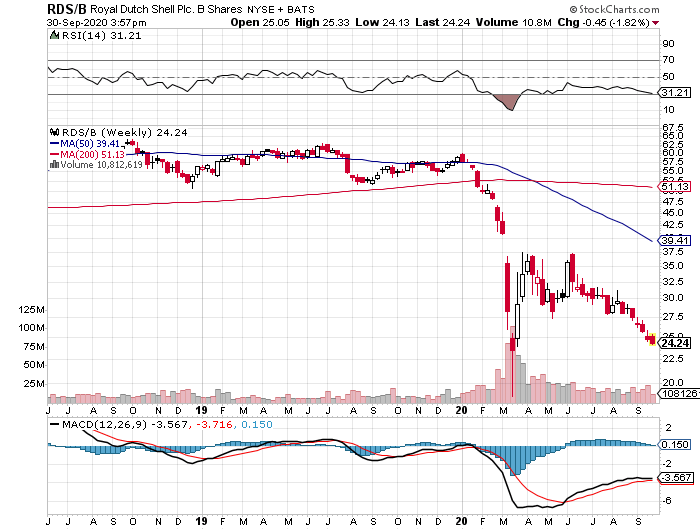

ab Juni nicht deutlich zugenommen (Chart unten).

Den "Washout" (# 03) hat es volumenmäßig bereits im März/April gegeben - kombiniert mit dem invertierten Hammer im Wochenchart.

Ich glaube nicht, dass sich das wiederholt - es sei denn, Corona füllt im kommenden Herbst/Winter erneut Europas Intensivstationen in ähnlicher Weise wie im Frühjahr.

Den "Washout" (# 03) hat es volumenmäßig bereits im März/April gegeben - kombiniert mit dem invertierten Hammer im Wochenchart.

Ich glaube nicht, dass sich das wiederholt - es sei denn, Corona füllt im kommenden Herbst/Winter erneut Europas Intensivstationen in ähnlicher Weise wie im Frühjahr.

Angehängte Grafik:

jftzus.png (verkleinert auf 72%)

jftzus.png (verkleinert auf 72%)

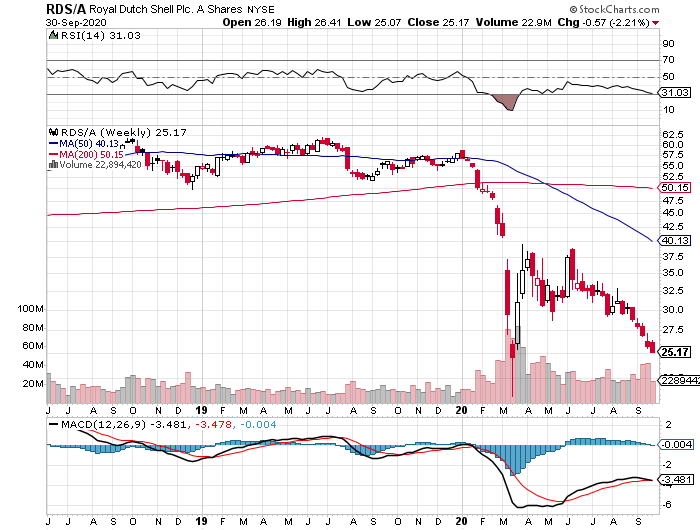

die vor allem in Europa (ex GB) gehandelt werden, schon einen sichtbaren Volumenzuwachs seit Juni.

Aber auch hier fiel die große Welle auf März/April.

Die unterschiedliche Performance von A- und B-Aktien lässt sich damit erklären, dass die Europäer (ex GB) - die die A-Aktien kaufen - stärker von der zweiten Corona-Welle betroffen sind. Viele Amis wissen gar nicht, dass es in Europa eine zweite Infektionswelle gibt.

Man sollte nicht außer acht lassen, dass einer der wichtigsten Öl-Absatzmärkte China ist, und dort gibt es seit dem großen Ausbruch im Frühjahr nur noch wenige Corona-Fälle.

Aber auch hier fiel die große Welle auf März/April.

Die unterschiedliche Performance von A- und B-Aktien lässt sich damit erklären, dass die Europäer (ex GB) - die die A-Aktien kaufen - stärker von der zweiten Corona-Welle betroffen sind. Viele Amis wissen gar nicht, dass es in Europa eine zweite Infektionswelle gibt.

Man sollte nicht außer acht lassen, dass einer der wichtigsten Öl-Absatzmärkte China ist, und dort gibt es seit dem großen Ausbruch im Frühjahr nur noch wenige Corona-Fälle.

Angehängte Grafik:

zdzadrz.png (verkleinert auf 72%)

zdzadrz.png (verkleinert auf 72%)

tolle post‘s...

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

..mal sinnvolles Beitrag hier, vielen dank @Anti Lemming

Wer jetzt verkauft ist selber schuld. Da wird man langfristig gesehen 99% Verlust machen.

Ich kaufe immer wieder nach. (Kaufe nur mit dem Geld , die ich langfristig nicht brauche)

Somit, stört mich der heftige Abschläge seit Monaten überhaupt nicht.

Wer jetzt verkauft ist selber schuld. Da wird man langfristig gesehen 99% Verlust machen.

Ich kaufe immer wieder nach. (Kaufe nur mit dem Geld , die ich langfristig nicht brauche)

Somit, stört mich der heftige Abschläge seit Monaten überhaupt nicht.

Ich denke, dass die aktuellen Kurse vollkommen daneben sind. Shell hat die Standorte, welche auch in Zukunft die Energieversorgung gewährleisten werden, egal ob Benzin, Elektrizität oder Wasserstoff oder E Fuels, was auch immer getankt wird. Es wird diversiviziert sein, aber die Standorte und die interne Infrastrukur sind vorhanden. Energie wird immer gebraucht, in welcher Form auch immer.

eben ....RDS hat sein breites Tankstellennetz ...

Wer Benzin/Diesel ...wer Strom .....wer Wasserstoff .....wer Gas braucht ....alles kannst dort ""tanken ""...Logistik ist da ...ohne groß rumzusuchen ...so kann RDS alles bedienen ...und selber seinen Strom ...Gas ...H2 ....Benzin/Diesel verkaufen ....

Wo es bissl länger dauert (Strom) machst halt ne Rast .....

..und für die Dose Bier und die Cigaretten zum mitnehmen ist auch noch Platz im Auto ...

That"s it ..

Wer Benzin/Diesel ...wer Strom .....wer Wasserstoff .....wer Gas braucht ....alles kannst dort ""tanken ""...Logistik ist da ...ohne groß rumzusuchen ...so kann RDS alles bedienen ...und selber seinen Strom ...Gas ...H2 ....Benzin/Diesel verkaufen ....

Wo es bissl länger dauert (Strom) machst halt ne Rast .....

..und für die Dose Bier und die Cigaretten zum mitnehmen ist auch noch Platz im Auto ...

That"s it ..

schlusskurs heute irgendwo um die 11,20-11,30

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

heute kam von Onvista meine Aktieneinbuchung.

Da hier im A -Forum nachgefragt wurde, stelle ich mal die Daten ein.

Stück hatte ich Ex-Tag am 13.08.2020 = 1.500

Zahltag am 21.09.2020 = 0,16 USD umgerechnet mit Kurs 1,214425 = 0,13174 €

Dividende = 197,62 €

Kap-steuer = 49,41 €

Soli = 2,71 €

Es wurden durch die Bank 18 Stück B-Aktien für mich gebucht/gekauft

zu einem Kurs von 12,976162 USD = 10,6850 €

sowie ein Barausgleich von 5,29 € auf mein Konto gezahlt

dabei entstanden

Gebühren 10,00 €

Steuer Kap+Soli wie oben , Gesamt 52,12

Wenn man sich den Tageschart ansieht so ist der Kurs wohl der Mittelwert.

Da hier im A -Forum nachgefragt wurde, stelle ich mal die Daten ein.

Stück hatte ich Ex-Tag am 13.08.2020 = 1.500

Zahltag am 21.09.2020 = 0,16 USD umgerechnet mit Kurs 1,214425 = 0,13174 €

Dividende = 197,62 €

Kap-steuer = 49,41 €

Soli = 2,71 €

Es wurden durch die Bank 18 Stück B-Aktien für mich gebucht/gekauft

zu einem Kurs von 12,976162 USD = 10,6850 €

sowie ein Barausgleich von 5,29 € auf mein Konto gezahlt

dabei entstanden

Gebühren 10,00 €

Steuer Kap+Soli wie oben , Gesamt 52,12

Wenn man sich den Tageschart ansieht so ist der Kurs wohl der Mittelwert.

Hier ist nochmal nen guter Artikel aus dem Handelsblatt: Kurzfristig schmerzhaft, aber ich glaube langfristig an die Infrstruktur und Größenvorteile der Majors beim Wandel. Shell ist hier weit vorne.

schlechte performance bei diesem.positiven gesamtmarkt heute.

Hab einen teil verkauft. So eine krasse underperformance habe ich noch nie gesehn. Q3 sehr enttäuschende aussichten.

Hab einen teil verkauft. So eine krasse underperformance habe ich noch nie gesehn. Q3 sehr enttäuschende aussichten.

so als würde der abverkauf weiter gehen... abgesprochene kacke sag ich ich euch...

so ruhig wie auch die analysten sind... ist doch nich normal... naja es ist halt noch nicht die zeit für nen ausbruch...

so ruhig wie auch die analysten sind... ist doch nich normal... naja es ist halt noch nicht die zeit für nen ausbruch...

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

Royal Dutch muss derzeit Milliarden investieren um den Umbau voranzutreiben mit der Frage ob das auch wirklich der richtige Schritt ist. Der Stellenabbau von 9.000 Mitarbeitern ist auch nicht ohne. Das sind immerhin gut 10% der Belegschaft. Stellt sich die Frage sind solche Unternehmen überhaupt noch zeitgemäß? Wenn man über 50 Jahren zum ersten mal die Dividende gekürzt wird lässt das natürlich aufhorchen. Weiterhin leider ein fallendes Messer trotz positiven Gesamtmarkt.

................... heute im Schlussverkauf

Kosto : "Kaufen und Schlafen Legen"

Kosto : "Kaufen und Schlafen Legen"

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Shell plc |