JETZT aber (Royal Dutch) S(c)H(n)ELL.

hatte nie vor bei so einem kurs zu verkaufen, aber wenn man irgendwann der einzige ist der die aktien hält und keiner will sie, hat ja auch keinen sinn.

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

Der Bereich um 10euro wird interessant. Vielleicht bekommen wir ein doppel Boden.

Eine Divergenz im RSI oder MACD könnte Aufschluss über einen trendwechsel geben.

Der break even dürfte bei Total keinen Cent besser sein oder? Ob halt diese Firmen (auch Exxon) in den nächsten Wochen nicht auch Ihre Dividende kürzen müssen? Mir geht es nicht ein, wie sich manche dies leisten können und andere nicht... ( Aramco ausgeklammert )

Somit nicht so abhängig wie eine Shell von Öl. Das spiegelt der Kurs auch wieder.

Optionen

| Boardmail an "Gen Norden" |

Wertpapier: Shell plc |

Auch wenn der Kurs sich nicht erholt bzw. eher das Gegenteil der Fall ist...Öl wird noch lange gebraucht.

Ich sehe es ähnlich wie bei Fraport, der Kurs kommt auch wieder.

Wenn man deine vergangenen Posts kennt, verwundert mich deine Meinungsänderung doch sehr.

aber das wird realistisch nicht schneller als in 30 jahren zu schaffen sein, also 2050.

shell, total, bp werden sich zu vielschichtigen energieanbietern wandeln. nicht von heute auf morgen, sondern schritt für schritt.

und bezüglich oelmarkt: da aktuell niemand in exploration investiert würde mich nächstes jahr ein vorübergehender mangel beim angebot mit entsprechenden folgen beim preis nicht wundern. ich erwarte es sogar.

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: Shell plc |

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

Das Thema mit dem Coronavirus ist für mich sowas von durch. Da gibts kein lockdown mehr. An das Leben mit Einschränkung hat man sich ja nun auch gewöhnt.

Was soll denn noch kommen um den Chart tiefer fallen zu lassen? Noch weniger Öl kann ja nicht verbraucht werden.

Prozentuale Infektion in Deutschland 0,8 - 1 % aller Tests.

1.000.000 Tests in Deutschland pro Woche macht 140.000 am Tag macht 1.400 Neuinfektionen macht 1 %

Die Fehlerqoute von 1 % lassen wir mal außen vor.

Im März/April waren es ca. 3 - 5% aller Tests.

Schweden wird aktuell wieder als Vorbild genommen....

ABER noch ist nicht aller Tage Abend. Der aktuelle Zustand kann boch böse schwenken...ob bedrohlich oder nicht steht auf einem anderen Papier....

Zumal bald die Grippewellen dazukommen. Ohje...ich hör schon die Politiker...

Bitte Shell und BP stabilisiert euch. 25 % minus reicht langsam wirklich.

Oder Firmiert zusammen in Zukunft...wie findet ihr die Idee?

Auf Sicht (2 Jahre) ist m.M. nach eine Verdopplung des Kurses bei Shell möglich. Da ist mir beim Invest in solch einem konservativen defensiven Wert viel wohler als in irgendeine aufgeblasene Tech Aktie von denen es aktuell sehr viele gibt.

Aber jedem seine eigene Vorgehensweise.

Nun auch gut fürs Wochenende...

Vernünftig scheint mir das derzeit nicht. Reichweite begrenzt die mobile Freiheit, Ladezeiten werden immer unterschätzt, Winterbetrieb schränkt da besonders ein. Entladung bei längeren Standzeiten, Anhängerkupplung --gibt es gar nicht.

Wertverlust hoch. Schnelladegeräte kosten auch um 2000,- und die Voraussetzung der Zuleitung müssen auch erst gemacht werden....Und dann sind da die sehr hohen und weiter ansteigenden Stromkosten...bin mal gespannt wie oft der ADAC im nächsten Winter E-Autos abschleppen wird die durch Staus leere Batterien haben.

(Decken und Thermoskanne werden wohl Pflicht werden dann mitzuführen)

Optionen

| Boardmail an "Tyko" |

Wertpapier: Shell plc |

Warum es die Tage so stark runter geht ist übrigens Angelas Werk. Sie hatte ja nie NordStream2 zur Disposition gestellt und tut dies nun wegen Nawalnys Vergiftung. Was totaler Wahnsinn ist denn damit schadet sich Deutschland bloß selber, aber der Atomausstieg war genauso dämlich und wurde trotzdem zu Lasten der RWE-Aktionäre durchgezogen. Frankreich hat's gefreut.

Shell ist nunmal leider zu 10% am 9.5 Billionen Funding beteiligt und die Performance der anderen vier ist genauso grottig. Dänemark verschleppt die Fertigstellung seit Juli sowieso. Zum Nachlesen: https://www.ft.com/content/2c713b40-ae7f-47a7-b050-e91ca0879c8f.

Also bis zur Wahl wird hier kein Blumentopf zu gewinnen sein; wenn Biden gewinnt lässt der Druck auf die EU zwar nach, US Erdgas nach Rotterdam zu schippern. Aber gleichzeitig wird Biden seine Öko-Agenda umsetzen, dadurch müssen die Ölmultis alles nachholen, was Shell, Total und Eni schon umgesetzt haben.

Also einerseits ist die Rendite schon wieder so hoch wie vor der Dividendenabsenkung und steuerfrei bei der B. Andererseits muss Shell beim Canceln von NS2 nochmal ne Milliarde abschreiben und hat dann zusätzlich das Problem mit US LNG an der Backe.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Shell plc |

2. bis hier hin sind schon etliche milliarden im kurs eingepreist

3. die nachrichten zur luftfahrtbranche (ich sehe diese als einzigen grund für den aktuellen kurs) werden besser

4. usa hatten knapp 70te neuinfektionen am tag und hatten keinen lockdown... deutschland 2te frankreich 13te usw - 2. shut down wird nicht kommen

5. shell schwimmt in der 1.liga mit wenn es um energiewandel geht... mit sonnen hat man sich auch batterie know how eingekauft... (das wird nicht die letzte spannende übernahme sein)

6. man hat eine kerngesunde bilanz

7. fracking hat ausgefrackt und die usa importieren öl

8. gas wird in 1-2 jahren sehr stark zum gewinn beitragen weil es immer wichtiger wird

9. es heisst nicht elektromobilität sondern ökomobilität und auch hier forscht shell an allem was irgendwie geht... wasserstoff LNG usw

10. energie wird immmmmmer gebraucht

bitte ergänzen

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

https://www.shell.com/investors/...quarter-2020-interim-dividend.html

vollkommen korrekt, energie wird immer gebraucht. deshalb wandeln sich eine shell oder bp auch zu differenzierten energieanbietern. das dieser prozess nicht über nacht passiert ist auch logisch.

einen ähnlichen weg hat übrigens auch die rwe erfolgreich eingeschlagen, nachdem die deutsche politik den ausstieg aus kernkraft und kohle beschlossen hat, hin zum differenzierten energieanbieter. in zukunft werden shell und rwe vermehrt direkte konkurrenten sein. das ist die neue ausrichtung von shell.

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: Shell plc |

Summary

Oil prices have firmed up lately, but Royal Dutch Shell remains unloved, with its share price sliding back towards lows from the negative oil price crisis.

The company's fundamental strength remains solid with a strong financial position and history of dividend coverage, meaning that it can afford to increase its dividends in the future.

Even if the company only reinstates its dividend back to two-thirds of its previous level, investors could still see 25% per annum returns across the next three years.

When running a Monte Carlo Simulation to estimate the intrinsic value for the shares, a very impressive 82% of the results were above the current price, indicating low downside risk.

Following this analysis, I believe that upgrading my rating to very Bullish from Bullish is appropriate.

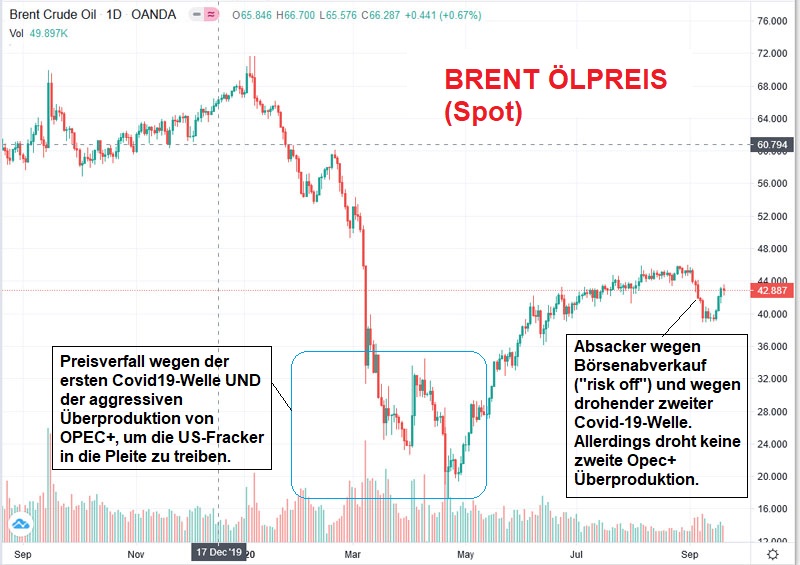

Fundamental steht dahinter u. a. die Erwartung einer zweiten Covid-Welle im Winter und neuer Lockdowns (wie jetzt z. B. in Israel). Die Reisewarnungen für Länder wie GB, Spanien, Frankreich drücken ebenfalls auf den Kurs.

Es gibt aber einen grundlegenden Unterschied. Im März stand die Erwartung im Raum, dass die Russen und Saudis den Ölmarkt gnadenlos fluten, um die US-Fracker in den Bankrott zu treiben. Das ist dann auch geschehen, und US-Öl fiel bis auf minus (!) 39 Dollar.

Ich rechne jedoch nicht damit, dass Öl noch einmal so stark fällt, auch wenn drohende Lockdowns wg. der zweiten Covid-Welle dies jetzt "suggerieren". Eben weil die Russen/Saudis/Opec+ nicht noch einmal den Markt mit Riesenmengen Öl fluten werden. Deren Ziel, die Ami-Fracker in die Pleite zu treiben, ist bereits größtenteils erreicht. Die Zahl der Bohrstellen in USA fiel um ca. 80 %.

Auch der Fakt, dass WTI-Öl jetzt wieder teils über 40 Dollar notiert (das ist in etwa der Breakeven-Preis für US-Fracking), wird mittelfristig keine Wiederbelebung des US-Fracking zur Folge haben. Potentielle Geldgeber nach den vielen Pleiten, die oft zu Totalverlusten führten, vorsichtig. Die Schmerzen wirken noch nah.

Das war ja auch die strategische Absicht von Opec+. Da diese Staaten hauptsächlich von Öleinnahmen leben, haben sie per se kein Interesse an dauerhaft niedrigen Öl-Preisen. Sie sind im März sozusagen ein temporäres Opfer eingegangen, um die Fracker fertig zu machen. Das Ziel war, damit die Überproduktion von Öl - vor allem durch die US-Fracker -, die zu Überangebot und niedrigen Preisen führte, zu stoppen dadurch bei Angebot/Nachfrage mittelfristig ein höheres Preisniveau zu etablieren. Da die Fracker größtenteils pleite sind, wurde das Ziel erreicht. Das Ergebnis sind die aktuell höheren Öl-Preise (um 40 Dollar statt um 20 Dollar im März), die auch in dieser Höhe relativ stabil zu bleiben scheinen (siehe Brent-Chart unten).

In der Wahrnehmung vieler Anleger wird der starke Ölpreisverfall im März vor allem mit der ersten Covid19-Welle und den Lockdowns in Zusammenhang gebracht. Tatsächlich war aber auch die strategische Überproduktion von Opec+ ein entscheidender, wenn nicht sogar der entscheidende Auslöser für den Preisverfall. Und da sich dies nicht wiederholen dürfte (Ziel ist bereits erreicht), droht mMn kein neuerlicher Ölpreisverfall wie im März.

Shell hat an den Ölpreis-Tiefs im März übrigens verdient, weil die Firma stark im Öl-Trading aktiv ist. Dazu wurde Öl am Spotmarkt für lau gekauft (teils "geschenkt") und gleichzeitig über Future-Verträge viel teurer "forward" (d.h. zur Lieferung im Mai, Juni, Juli....) verkauft - zu Preisen um 40 Dollar. Das ist eine narrensichere Goldgrube. Voraussetzung dafür sind allerdings freie Zwischenlager-Kapazitäten, weil der Kauf von Spot-Öl zur baldigen physischen Abnahme verpflichtet. Shell hatte in der Zeit u. a. Tanker als schwimmende Zwischenlager gemietet. Viele andere große Ölfirmen betreiben kein Trading. Diese waren vom Ölabsacker im März stärker betroffen.

Shells starke Verluste von 18 Mrd. Dollar im letzten Quartal sind ein weiterer Grund für die grassierende Anlegerpanik. Die Verluste gehen jedoch zu 90 % auf Wertberichtigungen von Assets (Ölfeldern) zurück. Dennoch "entstand" dadurch ein negatives KGV, das viele Analystendeppen zum Anlass nahmen, wegen "Überbewertung" (oder gar Pleitegefahr) ein Sell auszusprechen.

Eine bessere Empfehlung wäre freilich "Shell" gewesen ;-)

Frustriert von der Aktie waren auch viele Baby-Boomer und Pensionsfonds, die Shell teils jahrzehntelang als Dividenden-Kuh im Depot hatten. Shell hatte die Dividenden 75 Jahre lang nicht gesenkt. Als sie nun im April um 2/3 gekürzt wurde, haben viele Dividenden-Anleger die Aktie verkauft. Etliche von ihnen sind dann auf Exxon, BP, Total oder Chevron umgestieggen, um weiterhin hohe Div. zu erhalten. Das ist freilich eine Milchmädchenrechnung, weil die fundamentalen Faktoren (niedrige Ölpreise, gesunkene Umsätze) die anderen Ölfirmen genau so treffen. Exxon z. B. konnte die nach wie vor hohe Dividende nur durch Kreditaufnahmen finanzieren. Dass das nicht nachhaltig sein kann, liegt auf der hand. D.h. auch bei den anderen Ölfirmen könnten über kurz oder lang Div-Kürzungen ähnlicher Größenordnung anstehen - gepaart mit ebenfalls kräftigen Kursabsackern.

All dies führt seit dem Kurshoch im Frühsommer seit Monaten zu wieder fallenden Kursen, wobei die Baisse die Baisse nährte - und der Frust den Frust. Da Brent aber in den letzten Wochen relativ stabil über 40 Dollar notierte, dürfte die nächsten Zahlen von Shell wieder deutlich besser ausfallen. Hier lohnt sich mMn zu kaufen, "wenn die Kanonen donnern". Shelle Div-Rendite liegt wegen des gesunkenen Kurses aktuell wieder bei 5 %, und bei Shell ist die Div-Senkung bereits vollzogen, so dass kein weiterer Kursabsacker durch Kürzungen droht - wohl aber bei Exxon und Co.

Angehängte Grafik:

hc_3395.jpg (verkleinert auf 63%)

hc_3395.jpg (verkleinert auf 63%)

Die Negativ-Faktoren waren im März aber deutlich schlechter (Öl stand ca. 50 % tiefer, und Opec+ flutete strategisch den Ölmarkt).

Angehängte Grafik:

chart_year_royaldutchshellb.png (verkleinert auf 82%)

chart_year_royaldutchshellb.png (verkleinert auf 82%)

Dividendenmäßig ist der Unterschied vernachlässigbar.