QSC, kritisch betrachtet

Seite 236 von 236 Neuester Beitrag: 15.08.25 15:54 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.883 |

| Neuester Beitrag: | 15.08.25 15:54 | von: Deichgraf Z. | Leser gesamt: | 2.691.548 |

| Forum: | Börse | Leser heute: | 927 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 232 | 233 | 234 | 235 | > | ||||

- das Konzernwachstum wird bereinigt ( ohne Lizenzumsatz) , mit 2% angegeben, welches in Q2 aus dem Consulting kam.

- Betrieb/Managed Services liefert 67% vom Gesamtumsatz mit 22% Bruttomarge. Das sind im Wesentlichen die wiederkehrenden Umsätze mit den langjährigen "Betriebskunden" ,die teilweise seit Jahren in den "Referenzen" geführt werden + Betriebsumsatz auf dem Cloud Portal mit den > 700 Kunden beauftragt von der Telekom .....

- der Betrieb wird schon mit 35% internationalen Mitarbeitern ( on-/offshore) erbracht.

- KI + Security soll eine Säule des profitablen Wachstums werden .....aus den derzeitigen über 20 Leads/Gesprächen erwartet Rixen einige Abschlüsse

- in der Vermarktung des RZ in Verbindung mit KI/Security/ NIS 2 / DORA sind jetzt 1000 m² Fläche vorhanden und man ist lieber mit größeren Deals befasst .... derzeit ist etwas in Verhandlung

- weitere 1000 m² könnte man im Bedarfsfall noch ertüchtigen

- Treiber in Sachen KI soll auch der brandneue Partnerstatus mit micosoft werden. QBY und zwei weitere "Beratungsfirmen" haben diesen Status erhalten. Es ist von 12.000 "Opportunitäten"(fokussiert auf KI) die Rede , die microsoft auf diese 3 Partner verteilen will/wird. - Das könnte eine wesentlicher Umsatztreiber im Bereich microsoft werden - dazu wird es bestimmt demnächst eine Meldung geben denke ich.

- mit SAP macht man ca. 60 Mio. Umsatz (plan, build and run) und mit microsoft ( bisher ca. 15 Mio.) will man in diesen Umsatzbereich anstreben.

- M & A ist weiterhin ein aktives Thema ....... man hat mehrere Opportunitäten ... wenn es passt wird man zuschlagen.... sollte "Due Diligence" Probleme aufwerfen, dann will man den nächsten Fall angehen .... weiterhin gilt > 10 Mio. Umsatz und > 10 % EBITDA ...... lieber kein Deal , als ein schlechter Deal ........ es wird für 2025 wenn dann bei einem Zukauf bleiben.

- etwas erhöhte Anzahl der MA wird sich durch nachfolgende Abgänge wieder reduzieren.

- auf Nachfrage wurde bestätigt , dass alle unprofitablen Verträge beendet , oder evtl. umgestaltet wurden.

- Einmalkosten gab/gibt es auch in 2025 ...... weil intern investiert wurde : neues SAP -ERP / Zeiterfassungssoftware/ Bereich Operations .

- Prognose für 2025 wird mehrfach bestätigt.

Der Gründer und Analyst von Apus Capital Johannes Ries gab sich interessiert und stellte einige Fragen zum Bereich Consulting / KI/ NIS 2/ DORA......

https://apuscapital.de/apus-capital/

Rixen hob die Wichtigkeit dieses Bereichs bzgl. Wachstum nochmal hervor . QBY fährt derzeit ein upgrade auf das ganze Portfolio (insbesondere Managed Services) um KI-Funktionalitäten /NIS 2 / DORA in die Managed Services "einzuweben", damit es nicht mehr nachträglich "eingebaut" werden muss , sondern von vornherein für die Kunden dabei ist , um behördliche Auflagen /Compliance-Anforderungen zu erfüllen.

Auslastung Consulting hat immer noch Luft nach oben , dementsprechend auch die Bruttomarge von zuletzt 15% !

Wer weiß, vielleicht ist auch bald ein Apus-Fond am Start? :-)

Auftragsbücher wären gut gefüllt ,insbesondere im Consulting-Bereich und die kleine Umsatzdelle im Managed Services- Bereich wird sich wieder "nach oben ausdrücken" .

Zuversicht für Q3 und Q4 und damit auch bzgl. der Jahresprognose .

Der mittelfristige Plan bis 2028 wird auf Fortführung/Ausbau der laufenden Strategie setzen plus Erhöhung der Branchenkompetenzen plus Internationalisierung , die sich im Wesentlichen in Europa abspielen wird , abgesehen vom Logistikbereich, der natürlich weltweit agiert.

Alles geht seinen Gang , alles dauert seine Zeit . Wunderdinge sind nicht zu erwarten , die Traumwelten und Traumzahlen von Hermann sind vorbei, Realität ist eingezogen bei QBY .

https://www.brn-ag.de/44649-H1-2025-qbeyond-Thies-Rixen

93 Cent Order werden aktuell kaum bedient, aber auf der anderen Seite fehlen Käufe aus dem Ask, eventuell warten die Käufer auf mehr Material?

Die neuen Investoren halten sich zurück und manchmal muss man sich sogar wundern , wer z.B. seit Juli auf der Kaufseite war.

Ein weltweiter breit gestreuter Fond hat sich laut Morningstar Stand Ende Juli ca. 18 K zugelegt und.....?

Gut , Fonds von Dimensional waren auch sehr breit gestreut , aber da waren es in Summe einmal > 3% !

https://www.morningstar.com/funds/xnas/sseax/quote

Mal schauen , ob dieser Fond von SEI noch aufstockt, sonst sieht es etwas "schräg" aus. :-)

offenbar ist "Reply" neben QBY einer von den 3 erwähnten IT-Dienstleistern, die diesen Partner Status von microsoft erhalten haben.

"Die Anerkennung würdigt die führende Rolle von Reply bei der Umsetzung strategischer Copilot-Projekte und dem Einsatz innovativer KI-Technologien aus dem Microsoft-Portfolio."

..... heißt es bei Reply

https://www.reply.com/de/newsroom/news/...t-jumpstart-partner-program

QBY wird das sicherlich auch demnächst entsprechend würdigen in einer Meldung und die Chancen, die daraus resultieren hervorheben.

Wenn man den Umsatz mit microsoft von ca. 15 Mio. auf ----> 60 Mio. hebeln möchte , dann muss aber auch einiges passieren in Sachen 12.000 "Opportunitäten" !

"14.08.2025

q.beyond unterstreicht Vorreiterrolle bei Einführung von AI-Technologien"

https://www.qbeyond.de/pressemitteilungen/2025/...von-ai-technologien

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

-------------

"Wir wollen Copilot nicht nur als Tool, sondern als strategischen Hebel für Produktivität und Transformation im deutschen Mittelstand und darüber hinaus etablieren.“ Der Prioritized-Tier-Status sei ein bedeutender Meilenstein auf diesem Weg.

Als Prioritized-Tier-Partner profitiert q.beyond von direktem Zugang zu Microsofts Copilot-Teams, strategischer Unterstützung und Fördermöglichkeiten zur Beschleunigung von Roll-outs. "

----------------

Die Entwicklungspower von microsoft bzgl. der Tools kann QBY selbst sowieso nicht leisten, also liegt das Hauptaugenmerk darauf , die Skills der MA aufzubauen , damit der Kunde möglichst umfassend in Sachen Beratung/Implementierung/Anpassung/Betrieb betreut werden kann.

Ich bin sehr angenehm überrascht bzgl. Consulting in Q2 ! Da ist doch offenbar eine verstärkte Nachfrage seitens der Kunden vorhanden, die QBY bedienen kann.

Abwarten, mal schauen , ob sich das in Q3 fortsetzt bzw. beschleunigt !?

Solange die Prognose für 2025 erreicht wird , finde ich das Wort "Schaumschläger" unangebracht , da haben die QBY-Aktionäre schon etliche Jahre erlebt , wo es passender war!

Natürlich darf man gerne mehr erwarten, ob es realistisch ist, sei dahingestellt , aber bewerten muss man fairerweise Ende 2025 das Ergebnis . Was wurde angekündigt ...was wurde geliefert!?

Diese Bewertung wird sich dann auch im Aktienkurs zeigen.

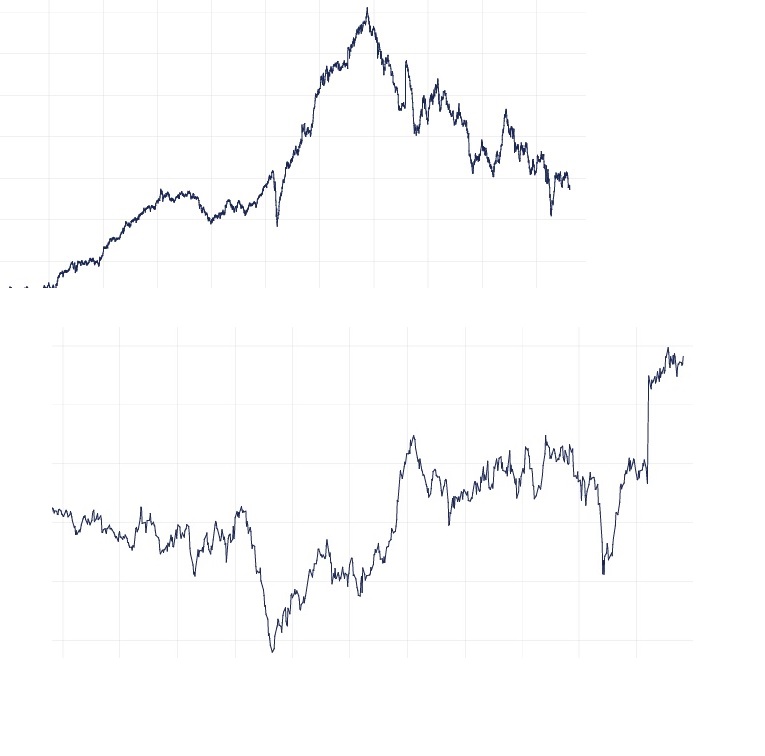

Das besch...eidene Chartbild von "Paladin one" will und will sich nicht aufhellen.(siehe Anhang) Da nimmt man bei Paladin im letzten Investorenbrief schon eine "Anleihe" bei Charlie Munger von Berkshire Hathaway:

„The big money is not in the buying or selling, but in the waiting“ – was so viel heißt wie: Das große Geld wird nicht beim Kaufen oder Verkaufen verdient, sondern durch Abwarten."

Das kann sich beim vorliegenden EK schon noch etwas hinziehen bzgl. QBY , zusätzlich hat man in den letzten Monaten ordentlich Verluste realisiert durch den Verkauf von ca. 2,14 Mio. QBY-Aktien, die dann noch aufzuholen wären.

Warum man bei "Paladin origins" kürzlich 12 K verkauft hat verstehe wer mag. Der Chart von "origins" sieht passabel/positiv aus(siehe Anhang) , jedenfalls bietet er keinen Anlass für die Anleger hier die Fondsanteile zurückzugeben und mit 27% Cash-Anteil besteht ebenfalls kein Grund zu verkaufen!?

Interessant ist auch , dass die lautstarken Verfechter der "Pommesbude" , die vor Kurzem noch unterstellt haben, dass QBY nie operativ etwas auf die Reihe bekommen hat und bekommen wird, plötzlich wieder im Aufspringermodus erheblich höhere Kurse proklamieren und den Ausbau der "schwarzen Zahlen für 2025" in den Folgejahren kaum erwarten können! :-)))))))

Konsequenter wäre es da , wenn man sich auf "Leitungen/ SD-WAN/ Hineinliefern" konzentrieren würde in ferner Zukunft! :-)))

Angehängte Grafik:

paladin_charts.jpg (verkleinert auf 66%)

paladin_charts.jpg (verkleinert auf 66%)

9 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, mimama, navilover, Benelli22, Toelzerbulle