Intel - ein kurzfristiger Trade?

Seite 31 von 236 Neuester Beitrag: 29.07.25 13:08 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.893 |

| Neuester Beitrag: | 29.07.25 13:08 | von: Frieda Friedl. | Leser gesamt: | 1.553.273 |

| Forum: | Börse | Leser heute: | 642 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 28 | 29 | 30 | | 32 | 33 | 34 | ... 236 > | ||||

Wenn solche Gurken 35 Watt verbrauchen statt bisher 70, wäre das für mich auch kein Kaufanreiz. Dann lieber einen Intel Yonah (Mobile), der nur 31 Watt verbraucht und schneller ist als das AMD-Topmodell FX-60 (110 Watt).

Pos.750

AMD hat vermutlich aber in den letzten 3Jahren (Verlust vorher-Gewinn jetzt)

seinen Gewinn mehr als verdreifacht von daher also nicht so die Leistung

wenn mans "nur" prozentual betrachtet.

Interessant finde ich aber das KGV von INTEL bei 5,8Mrd.Aktien und gleichem

Gewinn wie 2005(nur mal so für 2006 angenommen) von ca.13,3 bei einem kurs von 19,80$,

wenn ich nicht falsch gerechnet habe.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Bei Intel hab ich übrigens nach der bisherigen Recherche ein gutes Gefühl - auch auf Sicht von einem Jahr. Ich rechne in den nächsten Monaten mit weiteren Hochstufungen wie der von Goldman Sachs in P. 744.

Angehängte Grafik:

Screen_00019.jpg (verkleinert auf 77%)

Screen_00019.jpg (verkleinert auf 77%)

DB562B = 0,20/0,21 EUR

DB573C = 0,19/0,20 EUR

- jedenfalls im Moment!

den €/$ Kurs günstiger für die DB gewesen sein falls beide Scheine nicht zum gleichen Zeitpunkt aufgelegt wurden.

Ansonsten Pos.759

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

als "Kreditzinsen" bzw. minimales Aufgeld enthalten.

Mag bei Dollaraktien etwas undurchsichtiger sein aber bei KOs auf Euroaktien

gut erkennbar bzw. auch bei KOs auf DAX und co.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

(speziell ein Gruß an die Freunde des KO-Sports...;.)), ein feierabend-

licher Blick auf den Boden-Chart:

Sieht proper aus! Wir befinden uns jetzt in einem Seitwärtskanal, der

nach unten gute Sicherheit bietet. Ein netter Zufall, daß wir heute mit

einer Doji-ähnlichen Weißen genau in der Mittelachse sitzen.

Das signlisiert Stabilität.

Eine gute Basis für die nächsten Tage.

Angehängte Grafik:

Intel280306-1M.gif

Intel280306-1M.gif

Portfolios untergewichtet oder ganz entsorgt haben in den letzten Wochen.

Was für April zumindest keinen weiteren Verkaufsdruck bedeuten sollte ums mal

vorsichtig zu sagen.

(welcher Fonds will schon so ne "Niete" im Depot haben)

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Interessante Beiträge in diesem Zusammenhang. Thx!

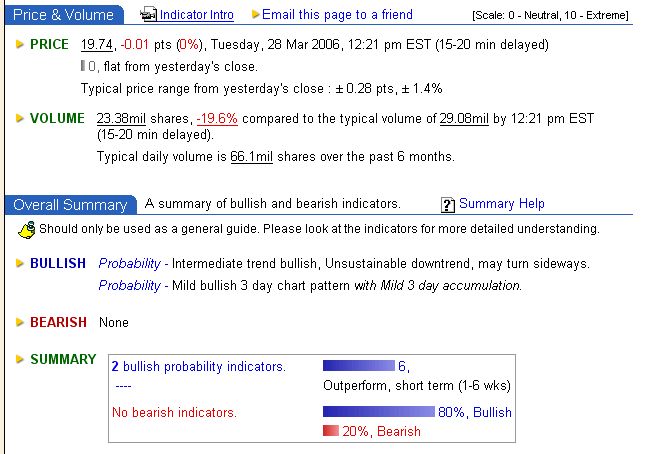

INTEL notiert im Moment bei 19,62 USD - 0,11 USD - 0,6%

Hotte

Eine Alternative, bei der dies nicht passieren kann, sind langlaufende "Im Geld"-Optionsscheine.

Intel bringt neuen Centrino "Santa Rosa"

Roland Kissling

14|3|2006

Ab 2007 soll mit "Santa Rosa" eine neue Centrino-Generation auf den Markt kommen. Der Merom-Prozessor, der schon im Herbst in die Notebooks kommt, soll dazu im nächsten Jahr für die neue Linie "Santa Rosa" mit dem Chipsatz "Crestline" aufgefettet werden. Dieser unterstützt bis zu zehn USB-Ports und drei S-ATA-Anschlüsse. Neben Festplatten lässt sich dann zum Beispiel auch ein optisches Laufwerk per S-ATA anschließen. Auch die im Chipsatz integrierte Grafiklösung will Intel stark verbessern: So soll Crestline den Prozessor beim Abspielen von hoch aufgelösten Inhalten unterstützten, die mit dem H.264-Codec komprimiert sind. Zum Santa Rosa wird neben Prozessor und Chipsatz auch ein WLAN-Modul namens "Kedron" gehören, dass den neuen WLAN-Standard 802.11n unterstützt.

NOCH DIESEN HERBST: MEROM STATT YONAH

So weit müssen wir aber derzeit noch gar nicht in die Zukunft schauen, denn die aktuelle Centrino-Plattform soll schon im Herbst mit neuen Chips aufgefettet werden. "Merom" wird dann "Yonah" ablösen, der derzeit als Intel Core Duo in Notebooks zum Einsatz kommt. Merom ist bereits Teil einer völlig neuen Architektur, die Intel kürzlich auf dem Intel Developer Forum (IDF) vorgestellt hat. Merom bleibt aber Pin-kompatibel zum aktuellen Yonah, was den Notebook-Herstellern entgegenkommt, weil diese weder Platinen noch Gehäuse verändern müssen. Im Detail wird der Merom einen Front-Side-Bus-Takt (FSB) von 800 MHz unterstützen, und bis zu vier MB L2-Cache aufweisen - doppelt so viel wie derzeit der Yonah. Action-Shooter liefen mit dem neuen Chip in einem ersten Test um fast 20 Prozent schneller. (idg/kiss)

Microsoft eckt bei EU-Kommission auch mit Vista an

Der Streit zwischen der EU-Kommission und dem weltgrößten Software-Konzern Microsoft eskaliert: Nun drohen die Brüsseler Wettbewerbshüter mit einem neuen Verfahren wegen des Betriebssystems Vista.

Die EU-Kommission hege im Zusammenhang mit dem neuen Microsoft-Betriebssystem Vista Wettbewerbsbedenken. Es gebe die Befürchtung, dass Computerhersteller und Verbraucher bei Vista keine ausreichende Auswahl zwischen verschiedenen Softwarepaketen haben könnten, sagte der Sprecher von EU-Wettbewerbskommissarin Neelie Kroes am Mittwoch in Brüssel. Dies habe die Behörde dem US-Softwarekonzern mitgeteilt.

[eigenartig... Microsoft bietet 6 Versionen von Vista an, teils ohne Media Player u. ä. - A.L.]

Es sei aber keine formelle Untersuchung eingeleitet worden. "Wir sind besorgt, dass das kommende Betriebssystem Vista mehrere Elemente enthalten könnte, die bislang getrennt von Microsoft oder anderen Firmen zu erhalten sind", sagte der Sprecher. Die Bedenken der Kommission könnten ein neuer Rückschlag für Microsoft sein. Erst kürzlich hatte der Konzern die Markteinführung von Vista auf kommendes Jahr verschoben.

Microsoft liegt mit der EU-Kommission bereits wegen seines Computer-Betriebssystems Windows im Streit. Dem Konzern drohen ab April Strafzahlungen von 2 Mio. Euro täglich. Die Kommission war vor zwei Jahren zu dem Schluss gekommen, der Konzern habe die marktbeherrschende Stellung von Windows missbraucht und Konkurrenten behindert.

schnell gebröselt. Da hilft nur realtime überwachen. Aber das mach ich

mit meinem "Privatfond" ohnehin.

Im Moment habe ich keine große Sorgen um INTEL; der Kurs liegt sauber

im Kanal, den ich gestern gepostet habe. Bis zum KO wären es fast 12%.

Intel Seen Gaining Edge Over AMD

Monday March 27, 11:23 am ET

Analysts See Intel Gaining Edge Over AMD by Year-End

NEW YORK (AP) -- Shares of Santa Clara, Calif.-based Intel Corp. got a boost in morning trading on Monday after two analysts speculated that a pair of soon-to-be-released processors could give the chip maker a competitive edge over rival Advanced Micro Devices Inc.

First Albany analyst Auguste Richard, who upgraded his rating of the stock to "Neutral" from "Underperform", speculated that AMD has had trouble pushing out chips made using the 65-nanometer process -- a new process that is expected to boost chip production while reducing costs. Intel is seen as more adept at this manufacturing process.

"We think that by year-end Intel's manufacturing muscle will drive a competitive advantage over AMD, as Intel has finally fixed its design deficiencies with the introduction of the Woodcrest and Conroe processors," Richard wrote in a note.

Citigroup analyst Glen Yeung noted that although Intel has lost revenue market share to AMD over the past two years, the company could stem its losses thanks to the release of Conroe and Woodcrest.

"We conclude the anticipated introduction of Intel's new Conroe (desktop) and Woodcrest (server) processors based on NGA (Next Generation Architecture) in the third quarter is likely to ease (albeit not completely stop) the market share slide Intel has recently experienced and note that even AMD has conceded NGA will provide greater competition to their successful K8 architecture," Yeung wrote in a note to investors.

Intel shares rose 16 cents, at $19.76, in morning trading on the Nasdaq. Meanwhile, shares of Advanced Micro Devices were down 75 cents, or 2.1 percent, at $35.70. AMD shares have changed hands between $14.08 and $42.70 over the past year.

Grund für die Outperformance von Intel gegenüber AMD ist Intels kostengünstiges 65-nm-Verfahren, bei dem Intel ein Jahr Vorsprung vor AMD hat. Senkt AMD die Preise, gerät die Firma wieder in die roten Zahlen, weil die Marge wegen der im Vergleich zu Intel niedrigeren Stückzahlen so dünn ist. Außerdem kann Intel im Billigsegment mit der alten P4-Serie zu Schleuderpreisen gegen AMD zu Felde ziehen.

Intel Seen With 'Modest Advantage' Over AMD

Maya Roney, 03.28.06, 10:27 AM ET

Banc of America Securities analyst Sumit Dhanda said near-term trends are likely to favor Intel over rival Advanced Micro Devices due to the "low cost" chip manufacturer's ability to price more aggressively and thus garner incremental share in the processor market. "The importance of cost structure cannot be overstated," wrote the analyst in a research note Tuesday.

"Specifically, with Intel's transition to 65nm occurring roughly one year in advance of AMD's, its ability to contain die size in the face of a transition to higher performance, cache intensive, dual core products, should afford Intel a modest advantage as it relates to near-term trends in cost structure."

Assuming that Intel’s products improve as expected over the next several quarters, Dhanda thinks AMD will have to make some difficult choices in light of the aforementioned cost dynamic, especially if it plans to maintain its recent rate of share gain.

In the research analyst's opinion, AMD will have to either lower pricing to push products that lag from a performance perspective, or accelerate the inclusion of dual cores or other advanced features to remain competitive.

"Of course, AMD could also choose to stand pat with its current products and pricing, but we think this would open the door to a resurgence by Intel," Dhanda said.

"While we can’t profess to know which path AMD will choose, we think any of the above options pose a headwind for the company’s gross margins."

The analyst maintained a "buy" rating and $25 price target on Intel and a "neutral" rating and $34 price target on AMD.

In its coverage of semiconductors, Banc of America's top picks are Texas Instruments and Microchip Technology, both rated "buy" with respective price targets of $39 and $40. The firm's least favorite is Lattice Semiconductor, rated "sell" with a $4 price target.

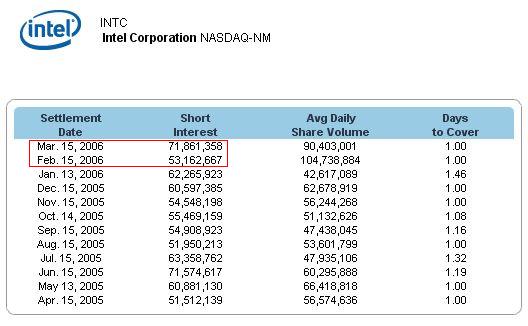

Ich hab nichts gegen solche Short-Attacken und eine hohe Short-Interest-Quote. Wenn die Fundamentals stimmen, sind die Shorts über kurz oder lang die ersten, die wieder in großem Stil kaufen (müssen) - vermutlich schneller und zu höheren Kursen, als ihnen lieb ist.

Hier die aktuelle Short-Interest-Quote bei Intel. Wie man sieht, ist die Zahl der short verkauften Aktien vom 15. Februar bis zum 15. März um rund 18,7 Millionen - oder 35 % - gestiegen!

Die Erfahrung lehrt, dass Shorter genauso dämlich sind wie die Harakiri-Käufer, die als letzte zu Höchstkursen long gehen. Beide lehnen sich am weitesten aus dem Fenster, wenn der Kurs im jeweiligen Extrembereich ist.

Angehängte Grafik:

Intel-Shorts_-_März_2006.jpg (verkleinert auf 96%)

Intel-Shorts_-_März_2006.jpg (verkleinert auf 96%)

extrem negative Nachrichtenlage i.Z.m.d. i-Pod. Eine derart überpacede

Aktie wie Apple wird dann schnell zum Objekt des "Lust-Schlachtens".

Ähnliches -ganz en passent bemerkt- erlebt man aktuell mit TUI. Wie

man hört, spritzt auf dem Parkett in Frankfurt das Blut...

Nevertheless: ich halte dagegen...

INTEL hat sich vom Intraday-Tief deutlich erholt und steht wieder bei 19,63. "Dein" Kanal hält also weiter.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Noch 1 Punkt !!!

Klappt's heute endlich? Falls ja: dann knallen nicht nur bei Bernie's die

Sektkorken. Dann folgt das, worauf NY schon Jahre wartet. Ich würde

meinen KO sofort verdreifachen. Heimlich habe ich schon Liquidität

aufgebaut.

Und jetzt Leute: drückt die Daumen...