IVU - sachlich und konstruktiv

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: IVU Traffic Technologie |

hoffe deshalb sehr, das alles im konjunktiv bleibt.

Optionen

| Boardmail an "HamBurch" |

Wertpapier: IVU Traffic Technologie |

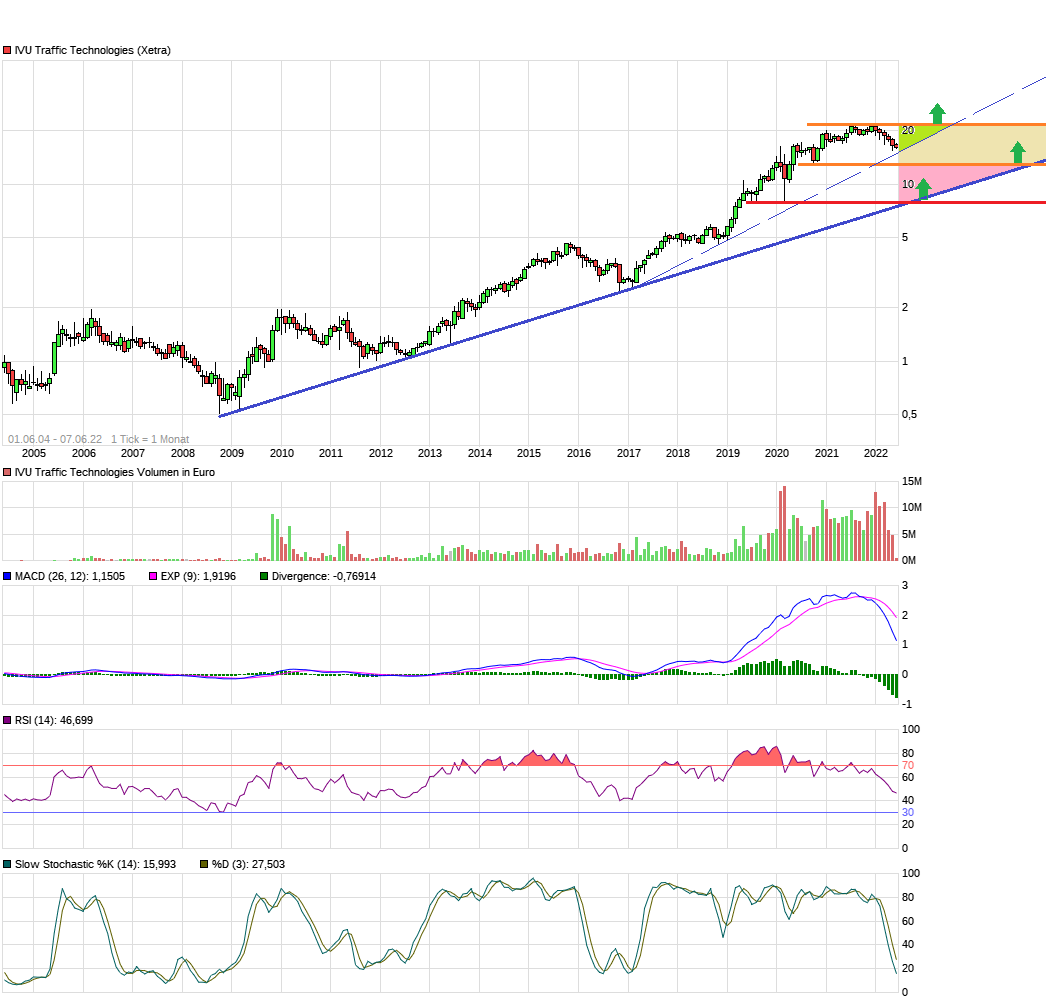

Sollte sich der Markt aber nochmal richtig auskotzen, also die Indizes 25-30% crashen, dann kann man einen Test der 13,1 € nicht ausschließen. Spätestens dort bei EV/Ebit von 10 fürs kommende Jahr sollte IVU unbedingt ein echtes ARP starten.

Sollte es ein kurze, richtige Übertreibungsphase geben, die einem Ausverkauf und Crash wie 2008/09 gleicht, würde ich auch nicht ausschließen, dass man ganz kurz (so wie beim Coronatief) auch nochmal ganz kurz für 2-3 Tage die 10 € berührt oder leicht unterschreitet. Erfahrungsgemäß sind sowas aber dann wirklich nur wenige Tage. Und es ist erstmal nur eine rein technische Betrachtung.

Nehmen wir mal makroökonomisch schwierigere Zeiten für 3-4 Jahre an, in denen der Aktienmarkt nach einem Tief 30% unter den jetzigen Kursen in eine längere Seitwärtsphase übergeht. Dann würde ich sagen, dass IVU aufgrund der Marktstellung/Preismacht outperformen wird, aber dennoch eher diese 3-4 Jahre zwischen 13,1 und 21,9 € seitwärts läuft. Allerdings denke ich, dass der Markt derzeit zu negativ denkt. Der Ukrainekrieg wird genauso wenig ewig dauern (hoffen wir es) wie Lieferengpässe aus China. Deshalb wird sich auch das Thema Inflation wieder deutlich abschwächen. In den USA sagen die Experten, dass der Peak der Inflation bereits überschritten ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_free_ivutraffictechnologies18j.png (verkleinert auf 48%)

chart_free_ivutraffictechnologies18j.png (verkleinert auf 48%)

DB Regio profitiert bei Notübernahme in NRW von IVU.rail

Optimierungsalgorithmen der IVU beschleunigen Prozesse deutlich

https://www.ivu.de/aktuelles/details/...uebernahme-in-nrw-von-ivurail

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Die Bezeichnung hätte bei mir Im Depot eher AT&S verdient. Dort kaufen aktuell selbst bei Höchstkursen die Insider wie blöde zu.

Und niemand sehnt sich dort nach einem ARP, weil die Kohle weit sinnvoller in neue Werke gesteckt wird, deren Produktion schon auf Jahre hinaus verkauft ist. Die Abnehmer sind so scharf auf die Produkte, dass sie selbst die neuen Werke mitfinanzieren.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: IVU Traffic Technologie |

Fussnote:

Einhell, Steico, Datagroup, PWO, GFT, Villeroy&Boch, Endor, Hypoport, Ecotel, LS9KKY

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

start übernimmt zum Fahrplanwechsel 2022 das Taunusnetz und baut auch hier wieder auf den bereits bekannten Partner IVU Traffic Technologies. Das Tool IVU.rail unterstützt Eisenbahnverkehrsunternehmen wie start bei allen betrieblichen Aufgaben. Neben einer Vielfalt an Dienstleistungen werden Linien und Trassen geplant, Umläufe optimiert oder Dienstpläne und Dienstpersonal disponiert. Abstellungen werden organisiert und Störungen beseitigt. IVU.rail bietet uns mit seinen Lösungen für die Digitalisierung im SPNV ein Rundum-sorglos-Paket an. Das Leistungsspektrum reicht von der Angebots- über die Ressourcenplanung, Disposition und Betriebslenkung bis hin zu Fahrgastinformationen und den letztlichen Abrechnungen...."

https://www.startgmbh.com/blog-reader/...gn=SoMe&mtm_kwd=LinkedIn

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Mit dem größten Netz an Wasserstoffzügen hat die IVU direkt eine besondere Referenz, mit der sie für sich werben kann.

Auf der HV wollte sich Müller-Elschner ja nicht zu früh dazu äußern, hoffe, da kommt seitens IVU noch mehr Text, jetzt, wo die Meldung raus ist.

https://www.ariva.de/forum/...konstruktiv-514518?page=363#jumppos9084

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: IVU Traffic Technologie |

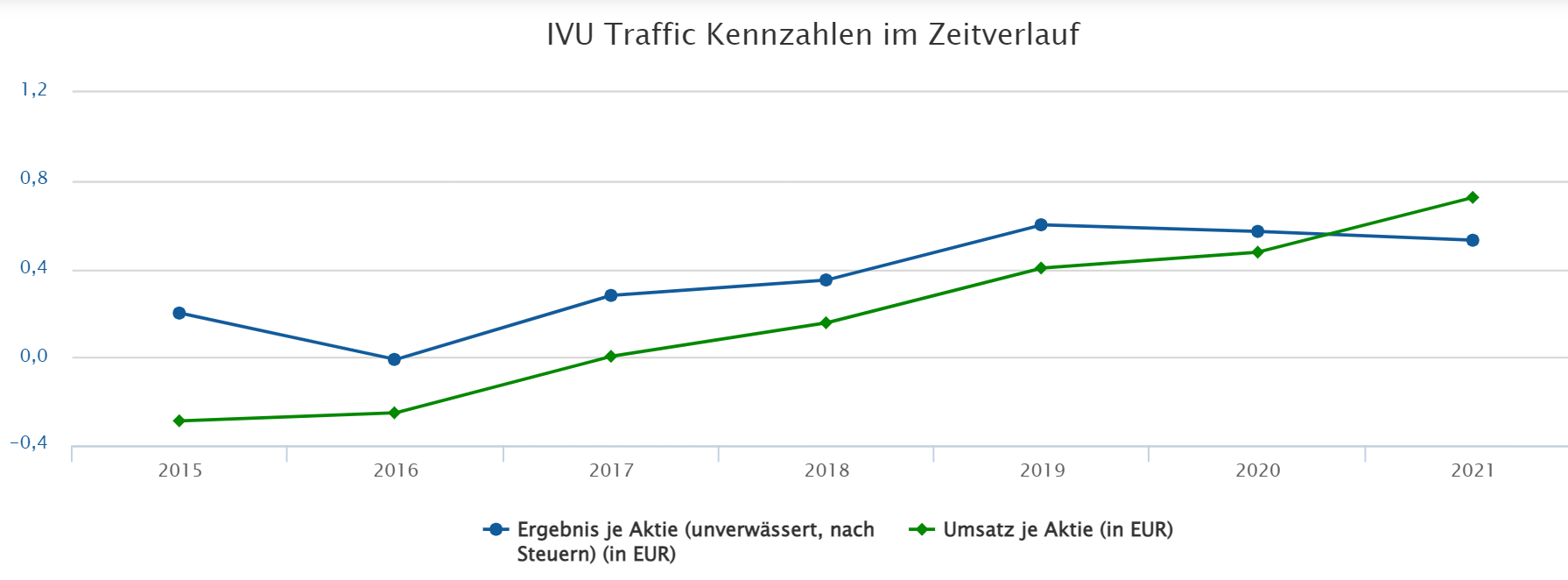

Einzige Frage: Welches KGV ist angemessen? Derzeit ist das KGV 40. Das ist halt nicht wenig.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivuchart.png (verkleinert auf 28%)

ivuchart.png (verkleinert auf 28%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Er sucht sich in vollem Bewusstsein immer Kennzahlen raus, die hoch erscheinen. Wobei man selbst dann nicht auf ein KGV von 40 kommt, wenn man den 2021e Überschuss nimmt. Dann läge es bei 28,5.

Allerdings zeigt Chaeckas Beitrag irgendwie, wie wichtig es wäre dass IVU eine Verwendung für den Cash finden würde. Im Grunde ja optimal dass die Märkte jetzt nachgeben. Könnte IVU theoretisch günstige Übernahmen stemmen.

EV/EBIT jetzt bei 13 … das zeigt sehr gut was hier möglich wäre, wenn der Cash Verwendung findet. Bei sinnvoller Kapitalallokation (günstige Übernahmen und/oder Aktienrückkäufen bei 13-14€), könnte IVU dann eben nicht mehr nur nach EV sehr günstig aussehen, sondern 2024 auch auf KGVs von unter 15 beim jetzigen Kursniveau kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

========================================

Also ich nehme an Chaecka hat einfach den letzten Wert genommen den man bei Ariva findet, wenn man auf die Tabelle mit den Kennzahlen schaut. ( https://www.ariva.de/ivu_traffic_technologies-aktie/bilanz-guv ). Und da wird nunmal ein KGV von knapp 40 (39,80) angezeigt für 2021. Ob es sinnvoll ist ein Urteil alleine zu fällen mit Blick auf ein Jahr in der Vergangenheit oder ob man sich eher überlegt wie die Gewinne in der Zukunft sich vielleicht erhöhen und damit das KGV auch wieder besser wird, sei mal dahingestellt. Wem das 21er KGV nicht paßt was bei Ariva dargestellt wird kann sich ja gerne dort beschweren :)

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu_kgv.jpg (verkleinert auf 45%)

ivu_kgv.jpg (verkleinert auf 45%)

Das Thema hatte ich mit Chaecka schon bei Hellofresh geklärt, wo er ebenfalls auf diese Statistik zurückgegriffen hat. Insofern bezeichnend, dass er das jetzt hier bei IVU nochmal durchzieht, wider besseren Wissens.

Passiert natürlich auch immer an schwachen Tagen am Gesamtmarkt. Welch Zufall.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Die ausführliche Beschreibung der Eigenschaften und der Problematik mit Schnittstellen läßt keinen anderen Schluß zu, als dass sich der Auftraggeber für das entsprechende Modul der IVU entscheiden wird.

https://ted.europa.eu/...ED:NOTICE:316774-2022:TEXT:EN:HTML&src=0

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve