IVU TRAFFIC TECHNOLOGIES AG controls the city

Wie sich das auf die einzelnen Quartale verteilt, ist natülich schwer zu sagen. Kann auch sein, dass Q2 da sogar nochmal negativ ist, aber dafür dann das 2.Halbjahr 7 Mio CF bringt.

Na ja, wie du schon sagst, lassen wir uns mal überraschen. Wichtig für mich ist, dass der Vorstand den Ausblick bestätigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

1.1.

30.6.2015

in

T

1.1.

30.6.2014

in

T

Veränderung

in

T

Umsatz

21.458

16.739

+4.719

Rohergebnis

15.674

13.903

+1.771

Personalaufwand

12.720

11.986

+734

Betriebsergebnis

(EBIT)

‐

914

‐

1.413

+499

Konzernfehlbetrag

‐

1.186

‐

1.498

+312

Optionen

| Boardmail an "mikkki" |

Wertpapier: IVU Traffic Technologie |

-> somit Ausblick bestätigt. Alles andere hätte mich aufgrund der letzten Auftragsmeldungen auch sehr gewundert. Auf margenschwache Auftragseingänge scheint IVU aufgrund deren hoher Dienstleistungsqualität nicht angewiesen zu sein. Läuft also alles in geregelten Bahnen und stetig positiv weiter. Investmentcase somit weiterhin intakt.

Optionen

| Boardmail an "share999" |

Wertpapier: IVU Traffic Technologie |

Umsatz wird ziemlich sicher über 50 Mio € liegen. Rohergebnis dementsprechend auch, wobei ich da etwas vorsichtiger bin, aber ich geh mal von 39,5 Mio € aus. Und da der Personalaufwand zwar wie erwartet gestiegen ist, aber nicht so stark wie von mir befürchtet, sollte auch das Ebit sehr deutlich über 5 Mio rauskommen. Damit hätte der Vorstand sein unternehmerisches mittelfristiges Ziel, das er die letzten zwei Jahre immer ausgab, schon 2015 erreicht bzw. überboten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Hajde" |

Wertpapier: IVU Traffic Technologie |

Etwa 1 Mio Dividende

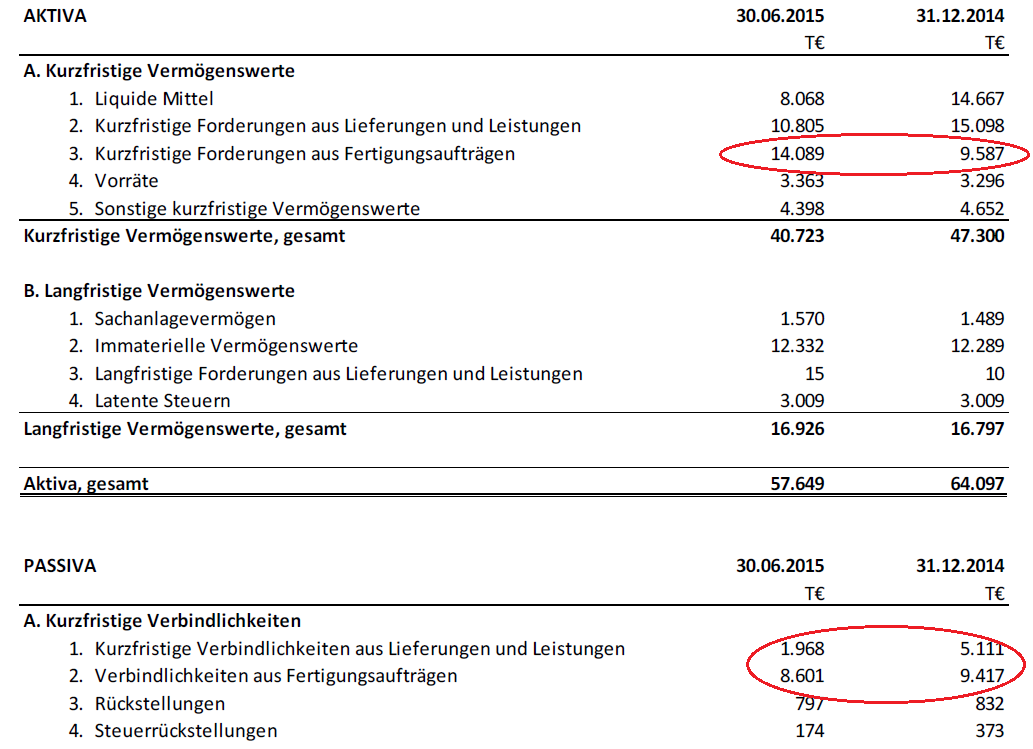

Und dann natürlich die Bilanzveränderungen. Zu 15% iegt der Rückgang der liquiden Mittel an der Dividende, zu etwa 75% am Rückgang der kurzfr.Verbindlichkeiten, und der Rest sind Kleinigkeiten vor allem beim Forderungssaldo.

Das wird zu einem gewaltigen Cashflow im 2.Halbjahr führen. Kurzfristige Verbindlichkeiten sind ja so tief, dass es kaum noch tiefer geht. Und Forderungen aus Fertigungsaufträgen werden sich mit der Zeit deutlich abbauen, wobei man nie genau weiß wann, da es vom Stand einzelnen Projekte abhängt. Dazu kommt der erwartete Gewinn des 2.Halbjahres von rund 6 Mio €. Alles in allem dürfte sich daher der Cashbestand im 2.Halbjahr um 8-10 Mio € erhöhen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu6.png (verkleinert auf 49%)

ivu6.png (verkleinert auf 49%)

Falls IVU am EK-Forum im November teilnehmen sollte, und dort ein Journalist oder Analyst nach guten Q3-Zahlen fragen sollte, ob man denn nicht die Jahresprognose erhöhen wolle, könnte ich mir vorstellen, dass der Vorstand dann mit einem süffisanten Lächeln auf den Lippen sagen würde, dass man sich mit seiner Prognose sehr wohl fühlt. Da weiß dann Jeder wie das gemeint ist.

Halte ich jedenfalls für die wahrscheinlichste Variante. Man muss bei IVU bedenken (wurde auf der HV auch so kommuniziert), dass man zwar eine sehr gute Auftragslage hat, die das Erreichen der jahresprognose unproblematisch ermöglicht, aber man nie genau wissen kann, ob dann nun zum Stichtag Ende Dezember alle Projekte perfek abgerechnet wurden, einfach aus Kapazitätsgründen. In den letzten Jahren wurde es aber auch immer geschafft. Jedenfalls ist das der Grund, wieso sich der Vorstand bestimmt nicht vor November weit aus dem Fenster lehnt und stattdessen konservativ prognostiziert. Aber hey, wir haben zum Halbjahr 28% Umsatzwachstum. Fürs Gesamtjahr sind gerademal knapp 9% prognostiziert. Da kann sich doch jeder Anleger denken, dass die Prognose überboten wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Aber wie gesagt, man kann wohl mit etwa 5,5 Mio € Gewinn auf Jahresbasis rechnen. Das heißt, allein aufgrund des Gewinns im 2.Halbjahr ergibt sich also ein Anstieg der liquiden Mittel um 6,6 Mio €. Dazu noch leichter Abbau von Forderungen aus Fertigungsaufträgen oder Aufbau von VB aus LuL und von zusammen 2,4 Mio € und schon sind wir bei 9 Mio € Anstieg der liquiden Mittel. Und die 2,4 Mio € könnten sogar konservativ gerechnet sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

So wird und muss es nicht haargenau kommen, aber Grund zu einer optimistischen Erwartungshaltung für die kommenden Monate und Jahre allemal.

Aber die bleiben bei ihrem Standpunkt.

In gewisser Weise find ich das auch ganz gut, weil es unterjährig die Zocker fern hält, die nur auf Quartalszahlen spekulieren. Man muss bei IVU fast schon zwingend Langfristinvestor sein. Und das sieht man dann auch im Chart. Kaum große Wellenbewegungen, aber ein stetiger Aufwärtstrend. Ich glaub das hat stark mit der IR-Politik des Unternehmens zu tun. Mir gefällt es, auch wenn ich mir zumindest bei Halbjahreszahlen eine Adhoc vorstellen kann oder zumindest eine Pressemitteilung an die entsprechenden Dienste. Bei Quartalszahlen sollte man aber weiterhin drauf verzichten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Das bedeutet ja, Deine Fixkosten betragen auf Jahressicht nur gut 34 Mio (Vorjahr 32,8 Mio).

Ich sehe v.a. die Personalkosten im 4. Quartal wesentlich höher als jetzt (wie in den Vorjahren) und ich denke, auch die sonstigen Aufwendungen werden über dem Vorjahr liegen. Selbst rechne ich mit 35,5 - 36 Mio an Kosten für Personal, sonstige Aufw. und Afa. Dafür sehe ich aber den Rohertrag bei über 40 Mio.

Ich komme daher auf ein Ebit von 5,1 Mio und in diesem Sinne auf ein eps von 0,30 EUR für dieses Jahr.

Vielleicht kannst du das Thema ja mal mit Syrthakihans besprechen, der ja sogar über 6 Mio € Ebit erwartet. Ich geh bisher von rund 5,8 Mio € Ebit aus.

Was man auf jeden Fall bedenken sollte, ist die Tatsache, dass man höhere Personalkosten nicht absolut betrachten darf, sondern im Vergleich zum Umsatz. Wir hatten die Diskussion schon letztes Jahr mal. Die Personalkosten waren nämlich in Q4 damals sogar niedriger als wir erwartet hatten. Der Grund für das damals relativ niedrige Ebit lag im Sonderfaktor in den Sonstigen betrieblichen Aufwendungen bzw. der abgeschreibenen Forderung in Höhe von 1,1 Mio €. Das Personalkosten in Q4 deutlich höher sein werden als in Q2 liegt auf der Hand. Aber es kommt drauf an, was über bleibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Andere Frage: Der Umsatz steigt stärker als der Rohertrag. Kann das daran liegen das man mehr Hardware verkauft hat? Kann man dann von dem Rohertrag auf das reale Wachstum.schleißen?

Alles reichlich kompliziert und daher anhand von quartalsweisen Fakten schwer auseinanderzuhalten. Man kann es natürlich trotzdem versuchen, in dem man sich die Quartals-Segmentberichterstattung genau ansieht, aber da steht halt die genaue Kostenstruktur nicht drin. Man könnte dazu die IR mal anschreiben, aber glaube dazu werden sie einzelnen Aktionären nichts sagen dürfen, aber vielleicht ja die grundsätzlichen Eigenarten des Geschäftsmodell besser erklären. Vermutlich ist die Saisonalität auch der Grund, wieso IVU ungern quartalsweise Adhocs rausgibt. Am liebsten würden die wahrscheinlich nur einen HJ-Bericht und einen Jahresbericht rausgeben. Übrigens steht im Bericht, man wird 6 Tage nach den Q3-Zahlen am EK-Forum teilnehmen. Vielleicht gibt es ja dann mal konkrete Nachfragen zur Jahresprognose etc.

Jedenfalls kann man selbst mit den vorhandenen Daten schon etwaige Rückschlüsse ziehen. Hab das eben nochmal überschlagen, und würde jetzt mit 52 Mio € Umsatz bei 39,5-39,8 Mio € Rohergebnis kalkulieren. Die Personalkosten steigen nicht so stark wie ich dachte. Dafür muss man natürlich Sonstige Aufwendungen immer einkalkulieren, wobei ich dieses Jahr da mit keinem größeren Anstieg mehr rechne, da es letztes Jahr schon den Sonderfaktor in Q4 gab. Werd erst die nächsten Tage dazu kommen, die gesamte Kostenstruktur nochmal im Detail zu analysieren, also inklusive Abschreibungen, S.Aufwendungen, Personal etc.. Hab da ja ne schicke Excel-Tabelle mit den Daten der einzelnen Halbjahre. Muss ich nur noch ergänzen und meine Rückschlüsse ziehen. Aber ich seh aktuell keinen Grund, wieso das Ebit unter 5,5 Mio € rauskommen sollte, wenn der Rohertrag über 39,5 Mio beträgt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Mögt Ihr darlegen, wie Ihr den Spareffekt hieraus berechnet habt?

Danke vielmals im voraus!

und es gab den Sonderfaktor Forderungsabschreibung in Höhe von 1,1 Mio €, wobei man da natürlich nie wissen kann, ob das nicht nochmal passiert. Bei der HV war man allerdings recht optimistisch und schloß sogar nicht aus einen Teil dieser Forderung aus 2014 doch wieder eintreiben zu können.

Also es gibt schon durchaus Effekte, die den Gewinn erheblich steigern können. Zu alleerst muss aber der Rohertrag passen, also über den anvisierten 39 Mio € liegen. Da bin ich bei einem etwas besseren Umsatzmis als in Q2 ganz optimistisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |