Höft und Wessel 2008

Seite 12 von 28 Neuester Beitrag: 25.04.21 00:07 | ||||

| Eröffnet am: | 02.01.08 13:18 | von: stan2007 | Anzahl Beiträge: | 679 |

| Neuester Beitrag: | 25.04.21 00:07 | von: Monikasbrta | Leser gesamt: | 141.216 |

| Forum: | Hot-Stocks | Leser heute: | 40 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 9 | 10 | 11 | | 13 | 14 | 15 | ... 28 > | ||||

Das einzige auf was man sich eigentlich freuen kann, ist die Tatsache, dass die Bilanzstruktur klar auf einen erheblich hohen Cashflow im 4.Quartal hindeutet. Die Produkte lassen zudem weiterhin interessante Aufträge erwarten und der Auftragsbestand ist nach wie vor sehr hoch. Aber die Kurse macht man sich bei H&W aus vielerlei Gründen selbst kaputt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Ich erwarte nun nur noch einen Umsatz von 103 Mio € und ein Ebit von 5,3 Mio € im Jahr 2008. Das dürfte etwa auf ein EPS von 40 Cents hinauslaufen. Der Buchwert dürfte sich bei 4,5 € pro Aktie belaufen.

Bei einem Kurs von 3 € hätte man also

KUV = 0,25

KGV = 7,50

KBV = 0,67

Bei dem Potenzial der H&W-Produkte müsste man normalerweise sagen, diese Aktie hat ein Kurspotenzial von 100-150%, aber aktuell muss man sich nicht wundern, dass der Kurs so tief steht. Der Vorstand denkt wohl immernoch H&W wäre ein GmbH, wo man sich um Aktionäre nicht zu kümmern braucht. Solange man immer kleine Gewinne macht, scheint man dort zufrieden zu sein. Ich kenne kaum irgendwo anders so ein Missverhältnis von Anerkennung für die Forschungsarbeit und die guten Produkte des Unternehmens und der geringen Wirtschaftlichkeit, von der IR-Arbeit mal ganz abgesehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

16:16 10.11.08

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Thorsten Strauß, senkt sein Rating für die Aktie von Höft & Wessel (Profil) von zuvor "kaufen" auf jetzt "halten".

Die Gesellschaft habe den Umsatz in den ersten neun Monaten des Jahres 2008 um 2,4% auf 70,031 Millionen Euro steigern können. Das EBIT habe um 33,7% auf 2,088 Millionen Euro zugelegt. Der Nachsteuergewinn habe sich um 111% auf 0,863 Millionen Euro verbessert. Der Auftragseingang habe mit 59,7 Millionen Euro aber deutlich unter Vorjahresniveau gelegen. Der Auftragsbestand sei zum 30. September auf 105,6 Millionen Euro gesunken.

Weniger erfreulich seien die Zahlen für das dritte Quartal gewesen. Während der Umsatz um 6,4% auf 27,529 Millionen Euro gestiegen sei, habe sich das EBIT um 8,2% auf 1,147 Millionen Euro verringert. Der Nachsteuergewinn sei um 25,1% auf 0,689 Millionen Euro gesunken.

Wegen der Schwäche der britischen Währung und des verschlechterten konjunkturellen Umfeldes habe der Konzern seinen Ausblick für das Geschäftsjahr 2008 korrigiert. So werde jetzt mit einem Umsatz auf Vorjahresniveau und einem EBIT-Rückgang gerechnet.

Die Zahlen für das dritte Quartal würden eine herbe Enttäuschung darstellen. Der gute Geschäftsverlauf in der Sparte Almex habe die Schwäche der beiden anderen Bereiche nicht kompensieren können. Die Korrektur des Ausblicks für 2008 lasse für das Schlussquartal noch keine Wende erwarten. Das Kursziel für die Aktie werde von zuvor 6,45 Euro auf nun 3,40 Euro gesenkt.

Die Analysten der Nord LB senken ihr Rating für die Aktien von Höft & Wessel von zuvor "kaufen" auf jetzt "halten". (Analyse vom 10.11.2008) (10.11.2008/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen betreuen die analysierte Gesellschaft am Markt. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

mal sehen, ob der auf Dauer gehalten werden kann.

mfg nf

-----

Jetzt auch in Hannover Prepaid-Karten einfach am Fahrkartenautomaten aufladen

üstra führt Ticket-Automaten mit intelligentem Cash-Kartensystem von ALPHATEL ein

(pressebox) Maintal, 11.11.2008 - Die ALPHATEL Kommunikationstechnik GmbH, eine 100-prozentige Tochtergesellschaft der Drillisch AG, bietet in einer Kooperation mit der üstra Hannoversche Verkehrsbetriebe AG jetzt ihren attraktiven Service g~paid auch allen Mobilfunkkunden in Hannover an. Ab sofort können Handybesitzer an den neu im Großraum-Verkehr Hannover (GVH) eingeführten Fahrkartenautomaten Cash-Karten aller deutschen Mobilfunknetzbetreiber kaufen und damit ihr Handy schnell und bequem aufladen. Dank der intelligenten g~paid Software werden die PIN-Codes elektronisch übertragen. Zeitraubendes und lästiges Rubbeln entfällt - einfach den Code eingeben und lostelefonieren.

Nach einer im Sommer erfolgreich abgeschlossenen Testphase installiert die üstra sukzessive die innovativen Fahrkartenautomaten der ebenfalls in Hannover ansässigen Firma Höft & Wessel an immer mehr Standorten. Bereits in diesem Jahr werden im üstra -Netz 150 neue Automaten mit Prepaid-Kartenfunktion die Altgeräte ersetzen; weitere 190 Geräte werden 2009 bis zum Abschluss des flächendeckenden Austausches folgen.

Die neuen Fahrkartenautomaten verbessern nicht nur die Bedienungs- freundlichkeit für alle Kunden, sie bieten mit der Prepaid-Kartenfunktion auch einen zusätzlichen Service, der bereits in anderen Städten begeistert angenommen wurde. Neben Cash-Karten für alle deutschen Mobilfunk- Netzbetreiber - T-Mobile, Vodafone, E-Plus und O2 - ist an den neuen üstra-Geräten ebenfalls die paysafecard erhältlich. Diese von der Commerz- bank AG herausgegebene Prepaid-Karte kann man in 12 Ländern Europas bei 120.000Verkaufsstellen erwerben und bei über 2.500 Webshops für Zahlungen einsetzen. Dazu zählen u.a. die größten Anbieter von Lotto & Pferdewetten, Games sowie Musik-Downloads.

"Nach der erfolgreichen Einführung von g~paid in Berlin, Dortmund, Duisburg und Wuppertal freuen wir uns, dass nun ein neuer Partner in einer weiteren deutschen Großstadt unser innovatives Produkt anbietet", so Vlasios Choulidis, Vorstand Vertrieb und Marketing der Drillisch AG. "Die kurze Zeit der Projekumsetzung von wenigen Monaten und der erfolgreiche Abschluss des Feldtests zeigt, dass ALPHATEL als Service-Provider mit eigener Server- Plattform, erstklassigen Programmierern und langjähriger Erfahrung im Telekommunikationsmarkt ein verlässlicher Partner und Vorreiter im Mobilfunkmarkt ist."

Die Anwendung ist kinderleicht: Via Schnellwahl erfolgt die Auswahl des Prepaid-Produktes "Handy/Karte aufladen" sowie des Anbieters. Anschließend einfach den gewünschten Wert wählen und bezahlen - in bar oder per EC- Karte, beides ist genauso möglich wie beim Kauf des Fahrtickets. Als Beleg erhält man einen Automatenausdruck mit den genauen Hinweisen der weiteren Schritte.

Hintergrund g~paid / ALPHATEL

g~paid ist das von Drillisch/ALPHATEL seit 2002 vertriebene, intelligente E-Loading-System für Mobilfunk-Cash-Karten und andere Prepaid-Karten (z.B. paysafecard). Es ist bei Kooperationspartnern (z.B. BVG - Berliner Verkehrsbetriebe, DSW21 - Dortmunder Verkehrsbetriebe u.a.) sowie einem Netz von Vertriebspartnern (z.B. Tankstellen mit T-Master Kassensoftware, NT-Plus GmbH, SMS-Michel) im Einsatz. Neben den Cash-Karten von Mobilfunk-Netzbetreibern können über g~paid auch Prepaid-Karten für das Internet-/Online-Payment und die Festnetz-Telefonie sowie für virtuelle Content-Voucher (z.B. Klingeltöne) erworben werden. Mit der g~paid-Software ist der Verkauf von Cash-Karten so einfach, wie das Aushändigen einer Rubbelkarte. Erst zum Verkaufszeitpunkt wird das Guthaben auf einem Bon ausgedruckt und dem Kunden übergeben. Drillisch/ALPHATEL ist eine 100-prozentige Tochtergesellschaft der Drillisch AG und ist in der Drillisch- Gruppe auf den Vertrieb von Prepaid-Produkten spezialisiert.

Hintergrund üstra

Die üstra Hannoversche Verkehrsbetriebe AG gehört zur Spitzengruppe der deutschen Nahverkehrsunternehmen. Mit rund 155 Millionen Fahrgästen im Jahr ist sie der leistungsstärkste Dienstleister für Nahverkehr in Niedersachsen. Im Großraum-Verkehr Hannover (GVH) ist sie mit einem Verkehrsanteil von 75 Prozent der größte Partner. Jeder der 500 000 Hannoveraner fährt statistisch gesehen an etwa vier von fünf Tagen einmal mit den Bahnen und Bussen der üstra. Das Gesamtnetz beläuft sich mit 12 Stadtbahn- und 39 Buslinien auf 678 Kilometer.

Die Marke g~paid ist Eigentum der ALPHATEL Kommunikationstechnik GmbH, Maintal (www.alphatel.de)

Die Marke paysafecard ist Eigentum der d.paysafecard.com GmbH, Düsseldorf (www.paysafecard.com)

Die Marken T-Mobile, Vodafone, E-Plus und O2 sind Eigentum der jeweiligen Mobilfunknetzbetreiber.

http://www.presseecho.de/kommunikation/PB217499.htm

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

wünsche allen die hier lesen.....ein frohes fest du einen guten rutsch...

gerade jetzt, wo das Konjunkturpaket doch auch die Infrastruktur beleben sollte

Optionen

| Boardmail an "Scansoft" |

Wertpapier: METRIC mobility solutio |

Ich seh 2 Probleme für H&W.

1. (Sonder)Abschreibungen und operative Verluste bei Metric dürften bei der Situation in UK kaum zu vermeiden sein.

2. Die Kommunikationspolitik des Unternehmens ist unterirdisch. Der Vorstand sieht sich als eine Art Universität mit tollen innovativen Produkten. Aktionäre sind ihm völlig egal. Solange man operativ kein Geld verbrennt, ist man zufrieden.

Natürlich ist jetzt die Frage bei nur noch 15 Mio € Börsenwert wo diese Aktie noch hinfallen soll. Der Vorstand muss sich aber vorwerfen lassen, dass es mit dem Kurs soweit kommen konnte und noch schlimmer kommen kann, da man den Markt nicht auf das vorbereitet hat, was vermutlich noch an schlechten News kommen wird. Und wie ich den Vorstand kenne, wird er auch bezüglich Kostensenkungen erst reagieren, wenn man schon mitten in den Problemen steckt. Sind halt Sonnenkönige.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

hoeft und wessel ist derzeit nochmal deutlich billiger als viele andere werte...

geschäftsentwicklung verläuft äußerst stabil, man ist auf dem derzeit expandierenden lebensmitteleinzelhandelsmarkt als deutschlands marktführer hervorragend aufgestellt. almex läuft sehr gut - wird in gb weiter ausgebaut. man hat nach mehreren schmerzhaften schritten bei metric - integration und personalumbau (hat sehr lange gedauert), zusammenlegung und aufbau des firmensitzes in swindon, neurekrutierung von personal nun auch die kostenschraube angefasst und darf deshalb sagen, dass man auf einem guten weg ist ... skeye hat wie meist sehr aussichtsreiche produkte am markt...

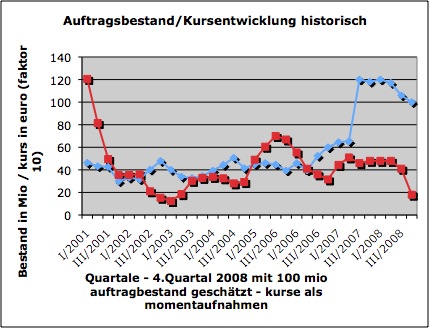

außerdem - die positive entwicklung des auftragsbestandes wurde praktisch NIE in den kurs eingepreist ... ganz zu schweigen von schweizer post oder ähnlichem ...

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Angehängte Grafik:

auftraghist.jpg

auftraghist.jpg

Trotzdem sollten Almex und Skeye locker ausreichen, um höhere Kurse zu rechtfertigen. Das ist ja gar keine Frage. Nur bin ich mi nicht so sicher wie der Markt auf eine weitere Verfehlung der Prognose und hohe Verluste bei Metric bzw. zusätzliche Sonderabschreibungen reagieren wird. Andere Unternehmen bereiten so etwas meist vor, aber der Vorstand von H&W lässt die Aktionäre mehrfach ins Messer laufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Optionen

| Boardmail an "derhexer" |

Wertpapier: METRIC mobility solutio |

Es geht mir ja hier nicht darum H&W schlecht zu machen, sondern eher genau das Gegenteil. Wenn man sich die Kursreaktion bei SIS gestern auf die sehr schlechten Zahlen anschaut, dann wird dort der Unterschied zu H&W deutlich. SIS ist ein sehr transparentes Unternehmen mit einem ehrlichen und vertrauenswürdigen Vorstand, dem die Aktionäre nicht egal sind. Daher war der Markt vorbereitet auf schlechte News und er wurde weiterhin für 2009 aufgeklärt was kommen kann. Bei H&W habe ich mehrfach bei der IR bzw. Vorstand vor einem Jahr angefragt, um mir der Situation klarer zu werden. Mir wurde niemals zufreidenstellend geantwortet und auch in den Finanzberichten, Adhocs und PMs hat man nicht dafür gesorgt, transparent darzustellen, welche Chancen und Risiken es insgesamt aber im besonderen in UK gibt. Egal ob das die Kostenstruktur ist oder Währungsabhängigkeiten oder auch nur die Umsatzentwicklung, überall gibts Fragezeichen.

Erinnere dich mal dran, was hier im Thread und auch bei W:O wieder für Umsatz-und Gewinnfantasien für 2008 rumgeisterten. Ich glaube mich zu erinnern, dass du sogar einen Umsatz bei 120 Mio oder höher prognostiziert hast. Der Vorstand bleib bei 108 Mio €, und das wird wohl nicht mal geschafft, und zum Gewinn hat man faktisch nichts gesagt. Auf Nachfragen wurde nicht geantwortet.

Für mich ist H&W durch seine Aktionärsstruktur ein Unternehmen, dass nicht gezwungen ist, seine Aktionäre (vor allem die Kleinanleger) ernst zu nehmen. Und genau das passiert hier. Das es trotz so einer Aktionärsstruktur auch anders geht, zeigt beispielsweise Analytik Jena, wo auch 40% in festen Händen (Manegement und Land Thüringen) liegen. Trotzdem ist dort der Vorstand eben nicht nur technologisch sehr kompetent, sondern auch in der Frage wie man mit Investoren umgeht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |