Heidelberg Pharma AG

Offenbar traut der Markt der Covid19 Studie nicht viel zu.

Kurs hat sich zwar mehr als verdoppelt, aber 85 Mio € Börsenwert klingt nicht gerade euphorisch.

Na ja, für HeidelbergPharma wäre es ja eh nur ein zusätzlicher Trigger. Ich bin hier wegen anderen Dinge investiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Wie auch bei ADAP und einigen anderen Aktien wird auch RedHill in ADR`s gehandelt. Die MK müsste mal 10 gesehen werden.

Und natürlich ist RHB-107 nur ein hübsches Beiwerk, da aber COVID-19 Akteure sehr hoch gehandelt werden, ähnlich wie alle Wasserstoffakteure durch die Decke schießen, sollte RHB-107 für Heidelberg ein Booster werden. Lg

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

RDHL in D auf Tradegate fett im Plus, hoffe es ist der Vorbote zum beginn der RHB-107/Covid Studie.

Lg

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

An den fundamentalen Eckpunkten hat sich nichts geändert.

Mich würde nur interessieren, ob HP bei der Entwicklung von HDP-101 sich schon stark auf die TP 53 Gruppe fokussiert. Vielleicht fahren sie am Anfang auch zweigleisig. Sonst ist es wie bei anderen Biotechs auch immer. Einfach abwarten. Strategisch machen sie das gut mit zwei weiteren Wirkstoffen in der Pipeline. Der Motor läuft aber bei HP und allen Partnern. Es stottert zwar manchmal. Doch der Motor oder die Motoren laufen alle. Und manchmal müssen sie durch die Verzögerungen auch mal tanken. Das ist aber so bei Entwicklern in der frühen Phase. Es wird aber auch darauf ankommen, was die Hopp Truppe mit seinen Biotechs vorhat und ob er überhaupt die Tür für andere aufmacht. Er kann auch locker die ca. 3 Jahre warten und dann alles für das etwa 10 fache verkaufen. Ihn jucken die Maßnahmen nicht. Er erhöht ja damit seinen Anteil.

Sonst verfolge ich HP und die Boards nur noch nebenbei.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

---

Mich würde mal rückblickend auf dein Posting #293 vom März 2019 im HDP-Thread interessieren, ob du zu deinem damaligen 24-30 Monate Ausblick ein Update vornehmen könntest, welche deiner damaligen Annahmen jetzt nach 19 Monaten eingetroffen sind und wo es aus deiner Sicht Enttäuschungen gab.

Solch ein Rückblick und Update finde ich immer ganz interessant, um herauszufinden ob man selbst zu optimistisch an bestimmte Dinge heran geht oder schlicht manche Dinge neu fundamental bewerten muss.

Würde mich freuen.

----

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Wenn man da jetzt tief in die P3 zu Covid19 geht, und sich bei Biontech und Co alles verzögert, dann könnte natürlich wieder erhebliche Fantasie bei diversen anderen Unternehmen inklsuive Redhill aufkommen, was HDP dann deutlich mit hoch schieben würde.

Aber erstmal hoffe ich auf den Start von HDP-101 in den kommenden Wochen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Das mit Redhill wird aber für HP m.E. nicht viel bringen, da der Fokus ganz klar auf opaganib liegt und das von HP lizensierte Medikament eher nur beiläufig getestet wird.

Zumal man ja bedenken muss, dass 85% aller Pipelineprojekte während der drei klinischen Phasen scheitern, und davor in der Präklinik schon viele. Daher auch ganz normal, wenn wir eigentlich ständig negative News anderer Biotecs hören/lesen. Das ist eher die Regel als die Ausnahme, auch bei HDP selbst. Wichtig ist, dass die wenigen guten News wichtig genug sind, um daraus eine viel höhere MarketCap ableiten zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Und genau da zeigt HP doch seine Stärke. Erst mal mit Girentuximab und Telix als Partner als Versicherung. Übrigens wurde jetzt das Ende der Rekrutierung bei der Diagnostik durch Telix auf Mai nächsten Jahres geschätzt und veröffentlicht.

Dann die Auslizensierung von Aminitinwirkstoffen an Partner wie Magenta, die ebenfalls ihre Wirkstoffe schon unterlizensieren.

Dann noch einen Joker mit Mesupron im Ärmel.

Die eigene Pipeline auf drei Kandidaten ausgedehnt und somit Entwicklung forciert und das Risiko gestreut.

Und letztendlich der Produktverkauf mit Aminitinwirkstoffen mit einzigartigen Alleinstellungsmerkmalen und Patentabsicherungen.

Dann noch einen Ankeraktionär, der seine Stücke hält und nicht für 5% an der Börse verhökert.

Wenn das keine besondere Bewertung an der Börse verdient, dann weiß ich auch nicht mehr, was man überhaupt noch in Deutschland an Biotechwerten mit solchen oder ähnlichen Merkmalen nehmen will.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

nicht mehr allzuviel Börsentage in diesem Jahr, daher PI HDP-101 ich kann dich hören;))

Ich vergleiche gerne wie sich Aktien aus dem selben Sektor entwickeln, dadurch minder ich meine Selbstzweifel ;))...

zb. Cropenergie, Verbio, Envitec usw. zur performance aus Übersee Peix, GPRE,

Heidelberg Pharma (Marktkap115Mio) vs. Trillium Therapeutics (Marktkap 1,01MRD)

Nach den ihrer Homepage habe sie selbst gerade mal 2 Moleküle in PI aber eine Bewertung von über 1MRD €. Das sollte auch bei HPHA in Zukunft möglich sein, wobei ein Booster in der Knappheit, der handelbaren Aktien von HPHA steckt. Lg

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

bildschirmfoto_2020-10-20_um_08.jpg (verkleinert auf 21%)

bildschirmfoto_2020-10-20_um_08.jpg (verkleinert auf 21%)

The objective of the ZIRCON trial is to evaluate the sensitivity and specificity of PET/CT imaging with TLX250-CDx to non-invasively detect clear cell renal cell carcinoma (ccRCC) in patients with indeterminate renal masses in comparison with surgical resection (histology), as the standard of truth. Under a contract manufacturing agreement, Eczacıbaşı Monrol will supply 89Zr-labelled TLX250-CDx for the Turkish clinical sites.

The ZIRCON trial includes four participating clinical study sites in Turkey, comprising Istanbul Training and Research Hospital, Istanbul University-Cerrahpasa, Ankara Hacettepe University and Ankara University.1

Telix Chief Medical Officer, Dr Colin Hayward stated, “We are pleased to have commenced the Phase III ZIRCON clinical trial in Turkey and wish to acknowledge the team at Eczacıbaşı Monrol, as well as the principal investigators and study teams at each of the four institutions participating in the study, who have made this important milestone possible.”

Aydın Küçük, General Manager of Eczacıbaşı Monrol added, “As one of our missions is to contribute to the human health, we are very honoured to be part of this significant achievement of the ZIRCON clinical trial initiation in Turkey with the first patients’ doses manufactured at our Istanbul facility, and we are thankful to the Telix team for this great collaboration.”

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

TLX250 (Girentuximab) is being developed by Telix Pharmaceuticals Limited both as a diagnostic PET imaging agent, 89Zr-Girentuximab (Phase III) and a therapeutic radiopharmaceutical, 177Lu-Girentuximab (Phase II). TLX250 is an antibody-based platform that targets carbonic anhydrase IX (CAIX), a cell surface target that is highly expressed in several human cancers including renal, lung and oesophageal cancer. High CAIX tumour expression is generally correlated with poor prognosis. Telix has prioritised the development of TLX250 for metastatic renal cell carcinoma (RCC), particularly the clear cell variant (ccRCC), which typically over-expresses CAIX.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

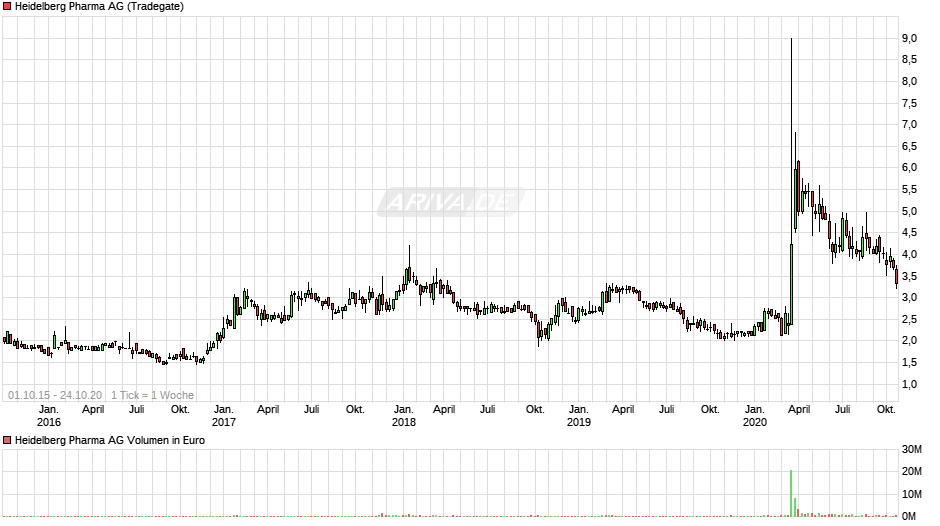

Angehängte Grafik:

8a1ee87e-e450-486b-8901-da3f60ab3035.png (verkleinert auf 27%)

8a1ee87e-e450-486b-8901-da3f60ab3035.png (verkleinert auf 27%)

Under the agreement, ProBioGen is conducting the full service package from cell line development using its CHO.RiGHT® cell line expression platform, incl. its novel DirectedLuck™ Transposase system for the generation of high titer producer clones, over process development till GMP manufacturing of the mAb intermediates of Heidelberg Pharma’s ATAC molecules for cancer indications.

“We are delighted to welcome Heidelberg Pharma, proven experts for the innovative active ingredient Amanitin and ADCs, to our list of international customers”, says Dr. Lutz Hilbrich (MD, MBA), Chief Executive Officer of ProBioGen. “Our longstanding, more than 25 years of experience and positive track record paired with always trend setting new technologies, convinced Heidelberg Pharma to work together with ProBioGen on two of their product candidates to advance them into clinical studies with the ultimate aim to serve and help patients in need. We are strongly committed to our customers and their needs, and in line with demand we are looking forward to continuous collaborations based on already increased and further increasing production capacity.”

“Working with the right partner is a critical element in developing a compelling product candidate”, said Dr. Jan Schmidt-Brand, Heidelberg Pharma’s Chief Executive Officer. “Thus we are excited to work with ProBioGen as they have both, the technical expertise and a very committed team. ProBioGen is well known in the community to provide highest quality in proven timelines. Heidelberg Pharma’s commitment to developing life-changing therapies for patients is a perfect match for their focus on the client’s needs.”

Der Riesenvorteil mit den geringeren Nebenwirkungen wird dabei sehr gut erklärt!

Und auch ein sehr interessantes Kursniveau :)

Schönes Wochenende!

Optionen

| Boardmail an "soyus1" |

Wertpapier: Heidelberg Pharma AG |

Man sagt ja, gut Ding will Weile haben, aber jetzt wird es wirklich langsam Zeit, zumal die finanziellen Mittel aus der KE des Jahres 2017 längst aufgebraucht sind und es mittlerweile zwei weitere KEs gab.

Ist natürlich die Frage, was man daraus jetzt schließt. Negativ könnte man sagen, dass diese lange Zeit dafür spricht, dass HDP-101 wohl doch nicht so gute präklinische Daten hatte und vielleicht gar nicht zugelassen wird. Vielleicht wurden die zwei anderen Projekte deswegen jetzt gestartet.

Positiv könnte man sagen, die zwei neuen Projekte beweisen, dass HDP-101 auf der Grundlage der eigenen Technologie funktioniert, denn sonst würde man die nicht angehen. Und vor allem wird HDP-1010 in Kürze in die P1 kommen müssen.

Und man hat natürlich zusätzlich noch die Trumpfkarten aus den Partnerprogrammen, die sich teilweise schon in P2 befinden bzw. kurz vor der P3, inklusive Fantasie bei Covid-19. Die Wahrscheinlichkeiten dafür mögen nicht groß sein, dass aus diesen Projekten mal Medikamente werden, die große Tantieme zur Folge haben, aber sie sind halt eh komplett ausgepreist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Das Gute ist, dass https://de.wikipedia.org/wiki/Dietmar_Hopp seine Unternehmen bisher nicht hängen lässt und hier enorm hohes Potential schlummert. Insofern ist das CRV Verhältnis m.E. so gut wie schon lange nicht mehr. Die Frage ist für mich eher, ob man eine "geplant" kleine Position weiter ausbauen soll. Kopf sagt eher nicht oder nur gering überschreiten, Herz sagt "das ist eine große Chance". Weise sagen: Der Verstand ist ein guter Diener, aber ein schlechter Herrscher :D Ich finde man soll beides einsetzen und ev. ein Abstauberlimit setzen. Soweit ich die Profis hier verstanden habe, ist noch einiges an Newspipeline ausständig für die nächsten Monate?

Optionen

| Boardmail an "soyus1" |

Wertpapier: Heidelberg Pharma AG |

insofern kommt es nur aufs Depotmanagement an. Wer 2% des Depots riskieren kann, der ist mit HDP sicher gut bedient.

Und 100% wird man hier ganz sicher nicht verlieren.

Kurzfristig spricht sowohl eine gewisse Saisonalität bei Biotecs als auch die Unterstützungszone für HDP. Ich weiß nicht wieso, aber noch mehr als der Aktienmarkt insgesamt, sind die Monate Dezember bis März bei Biotecs oft besonders gute Monate. Wenn keine außergewöhnlich schlechte News kommt, sollte also der Zeitpunkt jetzt gut für Zukäufe sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

"Unsere langjährige, mehr als 25-jährige Erfahrung und positive Erfolgsbilanz, gepaart mit immer wieder richtungsweisenden neuen Technologien, haben Heidelberg Pharma überzeugt, gemeinsam mit ProBioGen an zwei ihrer Produktkandidaten zu arbeiten, um diese in klinische Studien zu bringen..."

und dann heißt es weiter....

"Die Zusammenarbeit mit dem richtigen Partner ist ein entscheidendes Element bei der Entwicklung eines überzeugenden Produktkandidaten", sagte Dr. Jan Schmidt-Brand, Vorstandsvorsitzender von Heidelberg Pharma. " --- (ein Leasing aus HDP-101?). ----

Hier heißt es es soll an zwei Produktkandidaten von HDP gearbeitet werden um diese in klinische Studien zu bringen. Ist hier die Rede von HDP-102 und HDP-103? Hat HDP aus den Erfahrungen von HDP-101 gelernt und festgestellt sie brauchen Unterstützung in der Entwicklung und es steht tatsächlich nicht so gut um HDP-101. Oder man will den Prozess mit HDP-102 und HDP-103 beschleunigen da es mit HDP-101 eben doch wesentlich länger gedauert hat als man Anfangs angenommen hatte (Es wahr ja kürzlich ein Interview im Handelsblatt, in dem gesagt wurde, dadurch das CureVac auf einem guten Weg sei, kann man sich nun stärker auf die anderen Unternehmen in der "Hopp-Holding" fokussieren).

Für mich ist der extreme Kursrückgang tatsächlich nicht nachvollziehbar, vor allem der letzte Rücksetzer auf 3,30. Es wurde hier im Forum zwar charttechnisch (kenne ich mich zu wenig aus) begründet und es gab die Zwischenmitteilung wo die Meinungen gespalten sind Positiv/Negativ. Wobei ich diese Nachricht keineswegs Negativ gewertet habe. da eben zwei weiter Kandidaten auf den Weg gebracht wurden. Dennoch muss man sagen dass HDP vom Gesamt Set-up, sprich eigene Entwicklungen und der Fortschritt in den Partnerschaften wesentlich weiter ist als man das zu Zeiten war wo die Aktie schon mehrfach bei 3,30 notierte. Um Magenta ist es zwar aktuell eher ruhig. Aber alleine die Meilensteinzahlung lässt darauf schließen dass es auch dort weiter geht.

Aber wir sehen auch dass sich HDP immer noch mit einer guten PR schwer tut. Denn auch wenn das an HDP schon adressiert wurde (wie Mogli bspw. hier schon im Forum geschrieben hat) und scheinbar in der letzte Mitteilung sichtbar wurde, so ist die neue Partnerschaft mit ProBioGen nirgendwo auf der Seite von HDP zu finden. So eine Nachricht wäre doch gut dafür geeignet nicht nur auf der eigenen Homepage bekannt zu geben, sondern auch Hintergründe oder die damit verbundene strategische Ausrichtung zu erklären.

Aber vielleicht kommen positive Nachrichten nächste Woche während der "BIO EUROPE"...

Mich würden die Meinungen gerade was die Partnerschaft mit ProBioGen betrifft interessieren?

VG

Da kaum Nachfrage nach Aktien besteht sind das Zufallskurse. Nachfrage bei Biotechfirmen entsteht nur durch positive Nachrichten und die fehlen zur Zeit. Das Orderbuch auf Xetra ist seit Wochen praktisch leer.

Moin,

Aufgrund der Marktenge beobachte ich grundsätzlich bei Heidelberg jeden Tag auf Xetra Morgens, Mittags sowie zum Abend die Brief und Geldkurse. Da seit Wochen die Aktie deutlich im Geldkurs nachgefragt wird, gehe ich hier von gewissen Adressen (Klumbach & Co) aus, die hier agieren. Lg

https://www.waigel.de/wp-content/uploads/2015/12/...ne-Geschaefte.pdf

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |

Ich persönlich wäre wahrscheinlich nicht an Board, hätte BICYPAPA nicht so viel gutes Material zur Verfügung gestellt das ganze Konstrukt HDP besser zu verstehen und natürlich auch die generelle Qualität dieses Forums in dem viele gute Meinungen geteilt und auch Meldungen der Partner gepostet werden. Ich kann mir vorstellen dass ich da nicht der Einzige bin. Aber um an eine breitere Masse in einem frühen Stadium zu kommen und Investoren zu locken würde eine verbesserte PR sicherlich helfen. Aber natürlich kann man auch sagen, sie konzentrieren sich erstmal aufs wesentliche, schmeißen kein Geld für ein gutes Marketing raus und es folgt erst zu einem späteren Zeitpunkt, auch möglich.

VG