Heidelberg Pharma AG

Besonders im Pharma und Biotech-Sektor gibt es das doch recht häufig.

Selbst bei etablierten Unternehmen geschieht dies, manchmal aus völlig irrationalen Beweggründen.

Ich denke da an Novo Nordisk. Die Aktie ist Ende 2016 ziemlich hart abgestraft worden, nur weil das Gewinnwachstum geringfügig reduziert wurde.

Schaut man sich die volle Pipeline an, wird einem warm um´s Herz.

Oder Coherus BioScienses, unterwegs im Markt der Biosimilars.

Aufgrund einer für Coherus negativen Patententscheidung ist die Aktie extrem gesunken.

Aber letztlich hat die Firma nicht nur ein Eisen im Feuer und aufgeschoben ist nicht aufgehoben.

Auch hier bin ich mit wenig Geld eingestiegen, weil der Markt der Biosimilars langfristig wachsen wird.

Auch Evotec ist so eine Geschichte. Hatte die Aktie ewig, bis sich mal etwas getan hat, dann aber gewaltig.

Ich finde, man soll auf die Gesamtperspektive schauen und nicht auf Nachrichten, die nur kurzfristig Wirkung zeigen.

Da ich stets langfristig orientiert bin, mache ich mir da keinen Druck.

Kurze Spekulationen sind nicht mein Ding, dafür habe ich kein Feeling.

Natürlich gibt es trotzdem brutale Ereignisse, die richtig Kohle gekostet haben.

GPC Biotech war so ein Ding.....da habe ich 2007 richtig Geld versenkt.

Deswegen setze ich bei solchen Aktien stets nur wenig Geld ein.

Gerade bei onkologischen Therapien ist es extrem schwer abzuschätzen, ob der neue Therapieansatz sich durchsetzen kann.

Also, ich muss sagen, dass ich auch den Aktionär lese, genau wie andere einschlägige Magazine.

Aber die Frau Schlegel hat schon manchmal viel erzählt, wenn der Tag lang ist.

Ich habe der Dame auch schon einen Kommentar im Zusammenhang einer Empfehlung der Novo Nordisk Aktie geschickt, weil sie ständig von oralem Insulin gequatscht hat, auch als das Projekt bei Novo Nordisk bereits längst eingestellt war. Dies spricht nicht für gute Recherche.

Ich bin der Meinung, dass man von solchen „Fachleuten“ korrekte Aussagen erwarten darf.

Da dies nicht ihre einzige fragwürdige Aussage war, bin ich bei solch blumigen Beiträgen sehr vorsichtig.

Ich glaube, die meisten Leute, die hier posten, sehen das auch so. Wenn die Maßnahme mal abgearbeitet ist, dürften wir sowieso bald andere Kurse sehen.

Jetzt dürfte auch bald Telix, nachdem sie die Finanzierung vor einigen Tagen gesichert haben, mit Redectane starten. Da hätte ich mal eine Frage an informierte Kreise. Ich hab mal von einem Umsatz von Redectane von etwa 100 Millionen $ gelesen und sehr attraktiven Umsatzbeteiligungen . Kann mir die Zahlen irgendeiner bestätigen, da ich hierfür keinen Quellennachweis mehr habe. Das bedeutet Heidelberg Pharma dürfte etwa 25-30% von diesen Umsätzen bekommen. In ca 2 Jahren dürften die Studien von Redectane wohl durch sein. Bei einem Erfolg stünden dann Heidelberg Pharma ca 25-30 Millionen Milestones und Umsatzbeteiligung zu. Damit wäre im Erfolgsfall die weitere Finanzierung gesichert. Unabhängig vom Erfolg der ATAC Pipeline.

Es liegt ja auch uns, Heidelberg Pharma sachlich zu diskutieren. Somit ist es dann kein Problem solche "Aktionär" Tipps richtig zu werten.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Ja, der Aktionär hat oft gute Tipps, die man durchaus nachvollziehen kann.

Wie bereits erwähnt, lese ich das Magazin auch und ich möchte definitiv nicht die grundsätzliche Recherche schlecht reden und pauschal abweisen.

Habe ich ja auch nicht getan. Ich sage nur, dass ich stets vorsichtig bin.

Ich stimme dir ebenso zu, dass man sich stets ein eigenes Bild machen muss, durch Nutzung unterschiedlicher Quellen, völlig klar.

Und ja, auch wir liegen ganz sicher nicht immer richtig mit unseren Einschätzungen.

Allerdings bin ich dennoch der Meinung, das eine nachweislich falsche Aussage, wie eben das Beispiel des oralen Insulins, kritisiert werden darf.

Dies habe ich mit meinem Post zum Ausdruck gebracht.

Es sollte keine pauschale Kritik an allen Aussagen sein, sondern nur ein Beispiel dafür, stets Vorsichtig zu sein, auch wenn unsere Fachleute einen Wert sehr positiv sehen.

Im Prinzip genau das, was du schreibst......eigene Recherche durchzuführen und sich eigene Gedanken zu einem Wert machen, sowie die genannten Fakten zu überprüfen.

Ich gebe zu, ich hätte das etwas deutlicher ausführen können.

Was Heidelberg Pharma angeht, teile ich deine Einschätzung absolut. Da kann ich nichts hinzufügen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Auch gegensätzliche Meinungen finde ich immer sehr interessant, einfach um meine eigene Position nochmals zu überprüfen.

Leider ist es so, dass es einige Zeitgenossen gibt, die sehr unsachlich werden, wenn man eine andere Sichtweise auf die Dinge hat.

Sehr schade........denn, wie du schreibst, Boards sind zur Diskussion da.

Beste Grüße

Jetzt wird sich die Aktie wieder Richtung 3 aufmachen. Wer so eine Aktie in die KE kauft muss nervenstark sein. ........und daueroptimist. Oder gab es im Vorfeld eine Meldung die für einen mehr als 20% move gut ist. Ich hab nix gesehen. Jetz kann man wieder mit Fundamentaldaten um sich werfen. Die letzten Tage aber haben nichts mit der fundamentalen Situation de Unternehmens zu tun.

http://www.telixpharma.com/pipeline/

Doch Redectane soll auch für therapeutische Anwendungen entwickelt werden. Hier habe ich noch keine Schätzungen vorliegen. Die Umsatzbeteiligungen dürften hier wohl niedriger sein. Das Umsatzvolumen ist noch eine große Unbekannte für mich. Man soll sich aber nach dem Schaubild schon in Testphase 2 befinden. Doch hierzu habe ich noch keine weitere Informationen vorliegen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Es stehen ja ziemlich viele Trigger bis dahin an. Dabei versuche ich auch die wahrscheinliche finanzielle Situation zu spekulieren.

Folgendes Szenario ist sehr wahrscheinlich.

Redectane befindet sich bei bildgebenden Verfahren im Erfolgsfall in 3 Jahren wahrscheinlich in der Zulassung oder ist schon zugelassen.

Redectane befindet sich bei therapeutischen Anwendungen wahrscheinlich in Phase 3

Hierzu die Meldung von Heidelberg Pharma

http://heidelberg-pharma.com/files/...EX_Telix_Redectane_dt_final.pdf

Mesupron ist im Augenblick mit Redhill eine große Unbekannte. Hier erlaube ich mir keine Einschätzung. Es werden Einsatzgebiete geprüft.

HDP-101 schliesst die Phase 1/2 ab und liefert erste klinische Ergebnisse.

Weitere Partnerschaften zur ATAC Pipeline werden abgeschlossen.

Takeda wird in ca 2 Jahren seine Option ziehen oder nicht. Das bei möglichen Erfolgszahlungen bis über 300 Millionen €.

Weitere ATAC Wirkstoffe werden bis zur klinischen Reife gebracht oder befinden sich schon in der klinischen Testung

.

All dies bietet für Heidelberg Pharma solch ein Ertragspotential, so dass die ohne weitere Kapitalmaßnahmen möglich wäre. Allein die erfolgreiche Entwicklung von Redectane würde die weitere Finanzierung sichern.

Heidelberg Pharma hat jetzt Geld für ca 3 Jahre, wenn man die weiteren Einnahmen mit einrechnet. Danach steht Redectane zur Finanzierung bereit.

Eine Optionsziehung von Takeda würde die Finanzierung auf etliche Jahre sichern. Ich kann mir deshalb Heidelberg Pharma als eigenständiges Unternehmen vorstellen. Ein Verkauf wäre natürlich eine Option. Aber warum dann nicht eine lukrative Auslizensierung von HDP-101. Ich spiele gerne mal alle Möglichkeiten durch und lass mich ein wenig überraschen. So richtig möchte ich noch nicht an einen Verkauf glauben. Mal sehen, was passiert.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Forschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann.

In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird. Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs.

In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen.

Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

TP53, a well-known tumor suppressor gene, is frequently inactivated by mutation or deletion in a majority of human tumors. A tremendous effort has been made to restore p53 activity in cancer therapies. However, no effective p53-based therapy has been successfully translated into clinical cancer treatment due to the complexity of p53 signaling. Therefore, identification of vulnerabilities conferred by TP53 deletion or mutation is a major challenge to target p53 aberrancy in human cancer. We demonstrate that genomic deletion of TP53 frequently encompasses neighboring essential genes, rendering cancer cells with hemizygous TP53 deletion vulnerable to further suppression of such genes. POLR2A is identified as such a gene that is always co-deleted with TP53 in human cancers. Hemizygous loss of TP53/POLR2A occurs in 53% of colorectal cancers (CRC), 62% of breast cancers, 75% of ovarian cancers, and 41% of pancreatic cancers. POLR2A encodes the largest and catalytic subunit of RNA polymerase II complex. It is specifically inhibited by ?-Amanitin, a cyclic 8-aa peptide toxin found in the death cap mushroom (Amanita phalloides). POLR2A expression levels are tightly correlated with its gene copy numbers in human colorectal cancer (CRC). Suppression of POLR2A selectively inhibits proliferation, survival and tumorigenic potential of CRC cells with hemizygous TP53 loss in a p53- independent manner. Previous clinical applications of ?-Amanitin have been limited due to its liver toxicity. Free ?-Amanitin causes apoptosis and necrosis of hepatocytes by interacting with the hepatocyte-specific transporting protein OATP1B3 (10). However, ?-Amanitin is no longer substrate for OATP1B3 when coupled to antibodies. Therefore, ?-Amanitin-based antibody drug conjugates (ADCs) are highly effective therapeutic agents with significantly reduced toxicity. Our study has shown that low doses of ?-Amanitin-conjugated anti- EpCAM (Epithelial Cell Adhesion Molecule) antibody lead to complete tumor regression in murine models of human CRC with hemizygous deletion of POLR2A. The preclinical studies in this application were recently published in Nature, which provide the foundation for future clinical trials. There is already discussion regarding the potential for initiation of a clinical trial based on our work. We propose that hemizygous deletion of TP53 in human cancers creates a therapeutic window between normal and cancer cells, and that PORL2A is a novel and druggable target in cancers with such genomic alterations.

Public Health Relevance

Hemizygous deletion of the tumor suppressor TP53 gene is a frequent genomic event in human cancers. As a gene essential for cell survival, the POLR2A gene is always co-deleted with TP53 in the cancer cell. In this proposal, we propose that hemizygous deletion of TP53 creates a therapeutic window between normal and cancer cells, and that PORL2A is a novel and druggable target in human cancers with such genomic alterations.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Hab mich heute mal ordentlich eingedeckt und kann mich nun entspannt zurücklehnen.

Viel Glück allen Investierten!

http://www.telixpharma.com/investors/asx-announcements/

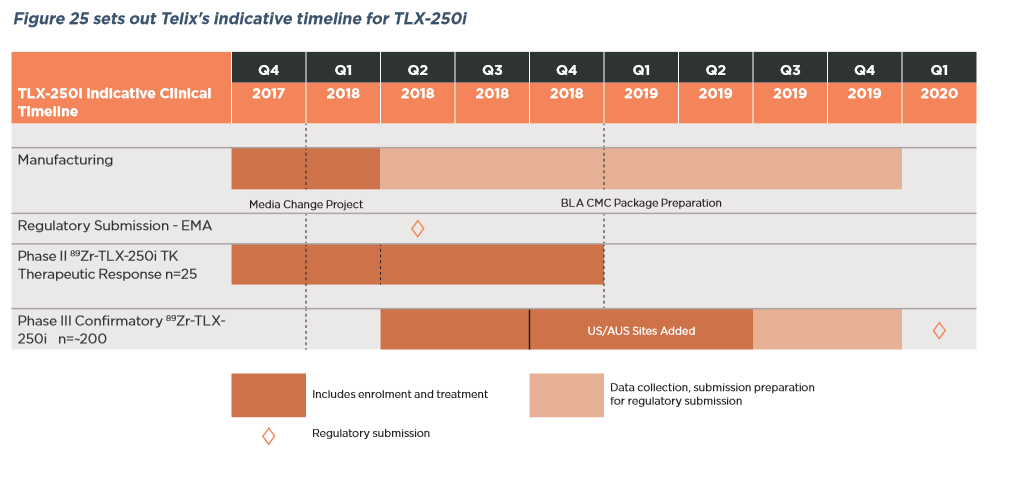

Ein Schaubild zur Zeitplanung von Redectane füge ich an.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

aaa-redectane-zeitplanung_telix.png (verkleinert auf 49%)

aaa-redectane-zeitplanung_telix.png (verkleinert auf 49%)

geviertelt wurde.

Man braucht bei dieser Gesellschaft wirklich Geduld und einen langen Atem.

Wünsche uns allen trotzdem viel Glück.