Goldproduzent mit mehr als 100000 Unzen 2012

Seite 347 von 387 Neuester Beitrag: 02.08.25 09:30 | ||||

| Eröffnet am: | 07.11.11 07:45 | von: Fred_Feuers. | Anzahl Beiträge: | 10.66 |

| Neuester Beitrag: | 02.08.25 09:30 | von: MEHT | Leser gesamt: | 3.422.182 |

| Forum: | Hot-Stocks | Leser heute: | 247 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 345 | 346 | | 348 | 349 | ... 387 > | ||||

25% of SJG Project is held by Yantai Dahedong Processing Co. Ltd. Gemäß diesen Anteil sind Sie auch am Gewinn/Ausgaben etc. beteiligt. Diese Übernehmen auch die Operations vor Ort, dafür wird ein "normaler" Preis gezahlt. Wie wir alle wissen, hat MJS sehr niedrige Produktionkosten. Meiner Ansicht ist das Operations der Mine sehr gut und es gibt für mich keinerlei Gründe eine andere Firma zu beauftragen

Wer Chef von Yantai Dahedong Processing Co. Ltd. konnte ich so schnell nicht finden. Sicher ist, der Aktienanteil von Fan Zong Kong hat mit dem Sachverhalt oben NICHTS zu tun. Fan Zong Kong erhält kein Geld etc. für seine Anteile und kann seinen Einfluss auf MJS im Rahmen seiner Stimmanteile ausüben. Mehr nicht.

Immer wieder werden hier iwelche Konstrukte für Betrug oder Hintertürgeschäfte verbeitet. Mehr als eure Behauptungen stehen da aber in meinen Augen nicht dahinter. Gerne lasse ich mich da überzeugen, daher meine Nachfrage.

Google Suche nach:

"Management Dahedong: 172 Mio (Fan Zong Kong: 62 Mio, Lei Wang: 30 Mio, Yi Dong Chen"

spuckt einen alten Forenbeitrag aus. Allerdings ist die verlinkte Seite nicht mehr da.

Vielleicht finden sich im alten Thread zum Ubernahmepoker noch Informationen?

https://forum.finanzen.net/forum/...bei_Majestic_Gold-t446896?page=-1

Aber ich bin zu fatalistisch mir das durchzulesen.

Wie gesagt Yantai Dahedong Processing Co. Ltd. Ist mit 25% an der Mine beteiligt= Gewinnbeteiligung und wird auch über das operations( MJS Produktionskosten sind niedrig) einen Gewinn erzielen.

Mit dem "privaten" von Aktien von Fan Zong Kong hat das nichts zu tun. Es gibt nur eine Art von Aktien. Mit seinen 13 % kann er entsprechend Einfluss üben.

Mal was aus dem Stockhouse Forum bei dem aktuellen Goldpreis verdient die Firma sich eine Goldene Nase und sollte ordentlich Schulden zurück zahlen und der Cashbestand sollte weiter steigen. Hoffe wir mal das der Goldpreis die nächsten 12 Monate so bleibt einige rechnen ja mit 2200 Dollar Goldpreis wäre natürlich super.

Vom User Nozzpack der auch bei MMY mitschreibt beider Firmen haben schwer gelitten und es wurde viel falsch gemacht bin gespannt wann der Markt guten Cashflow honoriert.

https://stockhouse.com/companies/bullboard/v.mjs/...p?postid=35388221

Das ist eine sehr gute Idee.

Sie müssen offenlegungsfreundlicher sein, was für die Aktionäre von erheblichem Wert sein wird.

Wir scheinen uns auf einen Ausbruch über 0,11 $ vorzubereiten.

Meine fortlaufende Überprüfung der Produktions-Cash-Kosten und der AISC zeigt, dass wir zu den niedrigsten 10 % der Goldminenunternehmen gehören, ob groß oder klein.

Das ist bemerkenswert für einen so kleinen Produzenten.

Da die Grubenerweiterung im Gange ist, die Produktion gesteigert und die Barkosten gesenkt werden, sind wir gut aufgestellt, mit den richtigen Nachrichten, um über 0,20 $ zu brechen.

Das Unternehmen möchte ein weiteres Update über den Antrag auf Börsennotierung der Aktien der Tochtergesellschaft des Unternehmens, Persistence Resources Group Ltd ("PRG"), am Main Board der Stock Exchange of Hong Kong Limited (die "HKEX") geben. Zum Zeitpunkt der Veröffentlichung dieser Pressemitteilung ist PRG zusammen mit seinem Sponsor und seinen Rechtsberatern noch dabei, die Anfragen der HKEX und der Securities and Future Commission of Hong Kong (die "SFC") zu beantworten. Aufgrund der für die Beantwortung dieser Anfragen erforderlichen Zeit ist der Antrag auf Erstzulassung von PRG verfallen, und das Unternehmen wird voraussichtlich im Mai 2023 einen neuen Antrag stellen.

Das Unternehmen möchte auch darauf hinweisen, dass die HKEX und die SFC strenge Anforderungen an die Börsennotierung und an die Aufsichtsbehörden stellen, die Unternehmen erfüllen müssen, um für die Notierung zugelassen zu werden. Diese Anforderungen umfassen Finanzberichterstattungsstandards, Corporate-Governance-Praktiken und andere Compliance-bezogene Angelegenheiten. Der Due-Diligence-Prozess ist umfangreich und gründlich, und Verzögerungen und Ablehnungen sind keine Seltenheit. Das Unternehmen wird seine Investoren und andere interessierte Parteien weiterhin auf dem Laufenden halten, sobald weitere Informationen verfügbar sind.

https://www.juniorminingnetwork.com/...provides-corporate-update.html

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Um sich für die Notierung im Main Board der HKSE zu qualifizieren, muss ein Unternehmen eine Handelsbilanz von mindestens drei Geschäftsjahren vorweisen und zum Zeitpunkt der Notierung mindestens eines der folgenden drei finanziellen Kriterien erfüllen:

Gewinn-Test

Marktkapitalisierung von mindestens 500 Mio. HK$ (ca. 64,18 Mio. US$).

Den Aktionären zurechenbarer Gewinn von mindestens 80 Mio. HK$ (ca. 10,27 Mio. US$) in den letzten drei Geschäftsjahren, mit Gewinnen von mindestens 35 Mio. HK$ (ca. 4,49 Mio. US$) im letzten Jahr und einem Gesamtgewinn von mindestens 45 Mio. HK$ (ca. 5,78 Mio. US$) in den beiden Jahren davor.

Marktkapitalisierungs-/Umsatztest

Marktkapitalisierung von mindestens 4 Mrd. HK$ (ca. 513,49 Mio. US$).

Umsatz von mindestens 500 Mio. HK$ (ca. 64,18 Mio. US$) für das letzte geprüfte Geschäftsjahr.

Marktkapitalisierung/Umsatz/Cashflow-Test

Marktkapitalisierung von mindestens 2 Mrd. HK$ (ca. 257,74 Mio. US$).

Umsatz von mindestens 500 Mio. HK$ (ca. 64,18 Mio. US$) für das letzte geprüfte Geschäftsjahr.

Positiver Cashflow aus laufender Geschäftstätigkeit von insgesamt mindestens 100 Mio. HK$ (ca. 12,84 Mio. US$) für die drei vorangegangenen Geschäftsjahre.

Darüber hinaus muss ein Unternehmen mindestens für die nächsten 12 Monate ab dem Datum des Prospekts über ein ausreichendes Betriebskapital für den aktuellen Bedarf der Gruppe verfügen.

Sonstige Anforderungen an die Erstlistung

Aktienkurs. DerHKSE verlangt keinen Mindesthandelspreis.

Verteilung. Um seine Wertpapiere zu notieren, muss ein Unternehmen über Folgendes verfügen:

Zu jeder Zeit mindestens 25% des gesamten ausgegebenen Aktienkapitals werden von der Öffentlichkeit gehalten.

Zum Zeitpunkt der Notierung mindestens 300 Aktionäre.

Nicht mehr als 50% der Aktien, die sich zum Zeitpunkt der Notierung in öffentlicher Hand befinden, können sich im wirtschaftlichen Besitz der drei größten öffentlichen Aktionäre befinden.

Rechnungslegungsstandards. Geprüfte Abschlüsse müssen in Übereinstimmung mit HKFRS, IFRS, US-GAAP oder, für einen Emittenten aus der VR China, CASBE erstellt werden. Die Rechnungslegungsstandards in der Europäischen Union, in Singapur, im Vereinigten Königreich, in Australien, Kanada und Japan wurden bereits mit bestimmten Einschränkungen akzeptiert.

Finanzausweise. Das Börsennotierungsdokument muss in der Regel einen geprüften Jahresabschluss für drei Jahre und, wenn das letzte Geschäftsjahr mehr als sechs Monate vor dem Datum des Börsengangs endete, sowie einen geprüften Zwischenabschluss (oder Stub-Abschluss) für einen Teil des laufenden Geschäftsjahres enthalten.

Betriebsgeschichte und Eigentum. Eine Handelsbilanz von mindestens drei Geschäftsjahren mit:

Kontinuität des Managements für mindestens die drei vorangegangenen Geschäftsjahre.

Kontinuität und Kontrolle der Eigentumsverhältnisse mindestens für das letzte geprüfte Geschäftsjahr.

Andere Märkte. Die HKSE bietet auch Notierungen auf GEM (früher bekannt als Growth Enterprise Market) an, die weniger strenge Listing-Anforderungen haben. Informationen zu GEM finden Sie in einem anderen Kapitel dieses Handbuchs.

Listungsprozess

Die HKSE wird den Prospekt, die Antragsformulare und die entsprechenden Bekanntmachungen prüfen. Im Folgenden finden Sie einen ziemlich typischen Prozess und Zeitplan für die Notierung eines Unternehmens an der HKSE über ein gezeichnetes öffentliches Angebot in Hongkong.

Link zum Fahrplan

Corporate Governance und Berichterstattung

Zu den Anforderungen an börsennotierte Unternehmen gehören:

Ernennung einer vorgeschriebenen Anzahl unabhängiger nicht geschäftsführender Direktoren.

Berufliche Qualifikation eines Gesellschaftssekretärs.

Prüfungsausschuss und seine Zusammensetzung.

Vergütungsausschuss und seine Zusammensetzung.

Ernennung eines Compliance-Beraters.

Ein börsennotiertes Unternehmen hat fortlaufende Offenlegungs- und Berichtspflichten gemäß den Hong Kong Listing Rules und der Hong Kong Securities and Futures Ordinance.

Ein Bewerber für eine Börsennotierung muss über eine ausreichende Managementpräsenz in Hongkong verfügen, was in der Regel bedeutet, dass mindestens zwei seiner geschäftsführenden Direktoren ihren gewöhnlichen Wohnsitz in Hongkong haben müssen. Die HKSE kann jedoch von der strikten Einhaltung dieser Anforderung absehen. Jeder Verzichtsantrag wird von Fall zu Fall geprüft, abhängig von der Begründetheit des Falles.

Honorare

Ein Unternehmen, das an die Börse gehen möchte, muss sowohl die Gebühren für die Erstlistung als auch die Jahresgebühren zahlen. Die anfängliche Listungsgebühr reicht von 150.000 HK$ (ca. 19.255 US-Dollar) bis 650.000 HK$ (ca. 83.440 US-Dollar). Zusätzliche Aktien, die später notiert werden, erfordern zusätzliche Zahlungen. Die Jahresgebühr liegt zwischen 145.000 HK$ (ca. 18.613 US-Dollar) und 1.188.000 HK$ (ca. 152.503 US-Dollar), abhängig vom Nennwert der börsennotierten Aktien.

https://resourcehub.bakermckenzie.com/en/...oard/topics/quick-summary

mfg.meht.

– Den Aktionären zurechenbarer Gewinn (ohne außerordentliche Posten) von mindestens 35 Mio. HK$ für das letzte Jahr und nicht weniger als 45 Mio. HK$ in den beiden vorangegangenen Geschäftsjahren (insgesamt); ODER

– 2 Mrd. HK$ Marktkapitalisierung; (275 Millionen US-Dollar)

500 Mio. HK$ Umsatz im vorangegangenen Geschäftsjahr (70 Mio. US-Dollar)

und 100 Mio. HK$ Cashflow insgesamt für die drei letzten Geschäftsjahre; ( 14 Millionen US-Dollar )

Zwei dieser Anforderungen erfüllen wir bereits.

Unsere aktuelle Marktkapitalisierung beträgt jedoch nur 80 Millionen US-Dollar, was einem Aufwärtspotenzial von 3,5 entspricht.

Beachten Sie in meinem IPO-Preis-Reverse-Engineering-Beitrag, dass ich den IPO-Preis vor der Konsolidierung auf 0,33 US-Cent geschätzt habe, was dem 3-fachen des aktuellen Niveaus entspricht.

https://stockhouse.com/companies/bullboard/v.mjs/...p?postid=35413583

Es scheint also nur an der aktuellen Marktkapitalisierung von 80 Millionen US-Dollar zu liegen.

mfg.meht.

ich würde mich einfach and das halten was das MGM mitteilt, sie arbeiten/beantworten Anfragen der HKEX und SFC. Das LIsting kann ein sehr umfangreicher und komplizierte Prozess sein.

Mein Beitrag #8530 was da so alles zusammen gefügt werden muss

Mein Beitrag #8587 mit dem Link zum Listingprozess

Meine persöhnliche Meinung/Spekulation ist:

- Es ist nicht die Regel das ein Listing 2 mal scheitert und man noch in die derzeit dritte Runde geht. Ich interpretiere das so, dass grundsätzlich nichts dagegen spricht. Es kommt die Frage auf, ob ein anderes Management den Listing Prozess besser, schneller, günstiger und professioneller umgesetzt hätte. Wenn doch anscheinend grundsätzlich nichts dagegen spricht?

Inhaltlich befürworte ich den Schritt aus den Gründen schon mehrmals genannt:

- Börsengang zahlt das organische unorganische Wachstum

- aufgrund des Wachstums steigt der Gewinn für MJS obwohl die Beteiligung sinkt

- Persistance übernimmt die Kontrolle vor Ort

- MJS wird sich aus dem Doing zurück ziehen (wegen mir können die alle einfach in Rente gehen) und entsprechend der Mehrheitsbeteiligung die Gewinne abziehen.

- MJS verlagert sich darauf Steinproben von a nach b zu schicken und ansonsten endlich die Aktionäre mit einer Dividende zu beteiligen.

Am Freitag nach Börsenschluss kommen die Zahlen für 2022. Meine persönliche Spekulation / mein Geld ist, dass dort endlich eine Dividende angekündigt wird.

Grüße

Richard

Bei höherem 6 stelligem Aktienbestand käme dann ordentlich was herum.

Besten Dank Richard für die vielen Infos beobachte auch immer den Austausch zwischen dir und Nozzpack sehr informativ!!!

Bin auch sehr hoch investiert und hoffe das wir bald unsere Ernte einfahren können.

mfg.meht.

HIGHLIGHTS FÜR DAS GESAMTJAHR

Rekord-Goldproduktion von 37.641 Unzen für das Geschäftsjahr 2022 (GJ2021: 19.955 Unzen);

Rekordumsatz von 63,5 Millionen US-Dollar für das Geschäftsjahr 2022 (GJ2021 - 38,5 Millionen US-Dollar);

Rekord-Bruttogewinnaus dem Bergbaubetrieb von 33,9 Mio. $ für das Geschäftsjahr 2022 (GJ2021 - 21,7 Mio. $);

Rekord-Nettogewinn von 17,4 Mio. $ für das Geschäftsjahr 2022 (GJ2021 - 7,7 Mio. $)

Rekord-Cashflow aus laufender Geschäftstätigkeit, ohne Änderungen des nicht zahlungswirksamen Betriebskapitals in Höhe von 29,2 Millionen US-Dollar für das Geschäftsjahr 2022 (GJ2021 - 16,5 Millionen US-Dollar)Einzelheiten zur Berechnung finden Sie auf den Seiten 16-18 des MDA für diese Non-IFRS-Finanzkennzahl;

Das bereinigte Rekord-EBITDAbelief sich im Geschäftsjahr 35 auf 2022 Millionen US-Dollar (GJ2021 - 17,3 Millionen US-Dollar). Einzelheiten zur EBITDA-Berechnung finden Sie auf den Seiten 16-18 des MDA für diese Non-IFRS-Finanzkennzahl;

Starke Finanzlage zum 31. Dezember 2022. Das Unternehmen verfügte über Barmittel und kurzfristige Investitionen in Höhe von 52,7 Millionen US-Dollar (GJ2021: 34,9 Millionen US-Dollar) und ein Betriebskapital von 36,4 Millionen US-Dollar (GJ2021: 14,1 Millionen US-Dollar);

Gesamtinvestitionskosten und All-in Sustaining Costs (AISC) von 657 $ pro Unze bzw. 751 $ pro Unze für das Geschäftsjahr 2022 (GJ 2021: 677 $ pro Unze bzw. 972 $ pro Unze). Einzelheiten zur AISC-Berechnung finden Sie auf den Seiten 16-18 des MDA für diese Non-IFRS-Finanzkennzahl.

HÖHEPUNKTE DES VIERTEN QUARTALS

Goldproduktion von 7.924 Unzen im Q4 GJ2022 (Q4 GJ2021 – 8.543 Unzen);

Goldeinnahmen von 14,3 Mio. $ im Q4 GJ2022 (Q4 GJ2021 - 14 Mio. $);

Bruttogewinnvon 5,6 Millionen US-Dollar für das 4. Quartal des Geschäftsjahres 2022 (4. Quartal des Geschäftsjahres 2021 - 9 Millionen US-Dollar);

Nettogewinnvon 1 Million US-Dollar für das 4. Quartal des Geschäftsjahres 2022 (4. Quartal des Geschäftsjahres 2021 - 146.728 US-Dollar);

Das bereinigte EBITDA belief sich im 6. Quartal des Geschäftsjahres 6 auf 4,2022 Millionen US-Dollar (im 4. Quartal des Geschäftsjahres 2021 - 6,6 Millionen US-Dollar).

Gesamtinvestitionskosten und All-in-Sustaining-Kosten ("AISC") von 757 $ pro Unze bzw. 862 $ pro Unze für das 4. Quartal des Geschäftsjahres 2022 (4. Quartal des Geschäftsjahres 2021: 607 $ pro Unze bzw. 924 $ pro Unze.

mfg.meht.

https://stockhouse.com/companies/bullboard/v.mjs/...p?postid=35420290

Richard könnte es sein das man nicht alle geförderten Unzen verkauft hat.

Gab es nicht vor ein paar Jahren schon mal eine Info das man nicht verkaufte Unzen in Reserve hielt?

Müsste das dann nicht eigentlich im Quartalsbericht veröffentlich werden sollte dem so sein das man Unzen zurück hält uns welchem Grund auch immer?

mfg.meht.

Die Netto-Umsatzrendite liegt bei rund 27%.

Die Ebitamarge liegt be rund 55%

Nettogewinn bei 17,4 Mio US$

Barmittel und Barequivalente = 52 Mio US$

Geld wird ausgegeben für "Forschung und Entwicklung", das "HKEX Listing" und die "Minenoptimierung". (Minenoptimierung, es werden sog. Gesteinsbänke mit geringem Goldgehalt abgetragen, um das darunter liegende höher gradige Gestein zu verarbeiten. )Das heisst, es fließt auch eine Menge Geld in die zukünftige Entwicklung der Mine.

Fundamental sind wir hier alle bestens aufgehoben.

Wo sind die Probleme:

- Gewinnsteigerung im Vergleich zu 2020 nur 15%

- Anerkennung des MGM das der Aktienpreis nicht den inneren Wert wiederspiegelt. 65% des Marketcaps sind in reinen netto barmitteln und barquivalenten vorhanden. Trotzdem versagt das MGM seit 2 Jahren konstant in mehreren Anläufen dabei, des Aktienwert anzuheben.

- Die in de Pressemitteilung angebene durschnittlich erzielter Goldpreis ist sehr wahrscheinlich falsch:

Pressemitteilung zu den AJhreszahlen 2022 - $1,856

MDA 2022 - $1,680

Sehr wahrscheinlich ist der für Q4 erzielte durschnittliche Goldpreis von $1,680 richtig. Das wäre, meiner Meinung nach extrem niedrig (an Betrug grenzend niedrig meiner Meinung). Da der durschnittliche Goldpreis an der Börse im Q4 deutlich höher lag.

Eine Erklärung bleibt abzuwarten.

- Es wird mitgeteilt, das MJS 7,4 Mio Us Dollar in kurzfristigen Investition hält, ohne offenzulegen was das sein soll. DAs ist in meinen Augen völlig inakzeptabel.

Es wird keine Aussage darübe rgetroffen, wie das MGM die Aktionäre am Erfolg beteiligen will. Mein unverständnis und enttäuschung über dieses MGM ist fast nicht mehr in worte zu fassen. Ich bin 36 und seit dem ich 20 bin interessiert und investiert an der Börse. So etwas habe ich noch nie erlebt. Das ist nicht normal. Es ist eine westliche Firma mit westlichen Standarts die offensichtlich nicht mal mehr in der Lage ist, eine korrekte Pressemitteilung zu veröffentlichen. Ich bin hier seit 2020 investiert. leider muss man feststellen, nicht bloß 2 verlorene Jahre, sondern durch Opportunitäskosten real verlustreiche Jahre in diesem investment. Das Tragische ist, es ist völlig unverständlich warum das MGM so handelt wie es handelt.

Abschließend werde ich nicht verkaufen. Mal wieder die selbe Leier, es ist zugegeben zum Kotzen. Ich brauche das Geld nicht extrem dringend und der mögliche Gewinn, überwiegt trotz allem die möglichen Risiken meiner Meinung nach.

Ich wünsche wirklich jeden investierten, dass er hier bisher ohne großen menschlichen Schaden geblieben ist.

Viele Grüße

Richard

Das passt ins Bild. Für mich ist die Sache klar. Genauso schludrig und dilettantisch laienhaft sind sie in das HEX-Listing Abenteuer hineingestolpert. Kreisliga meets Championsleague. Einfach nur krass.

Auch ich wünsche jedem Investierten " dass er hier bisher ohne großen menschlichen Schaden geblieben ist." Hab`s bislang geschafft, denke ich zumindest.

https://www.sedar.com/...nyDocuments.do?lang=EN&issuerNo=00006453

Es sind die Zahlen die ihnen aus China gegeben wurden.

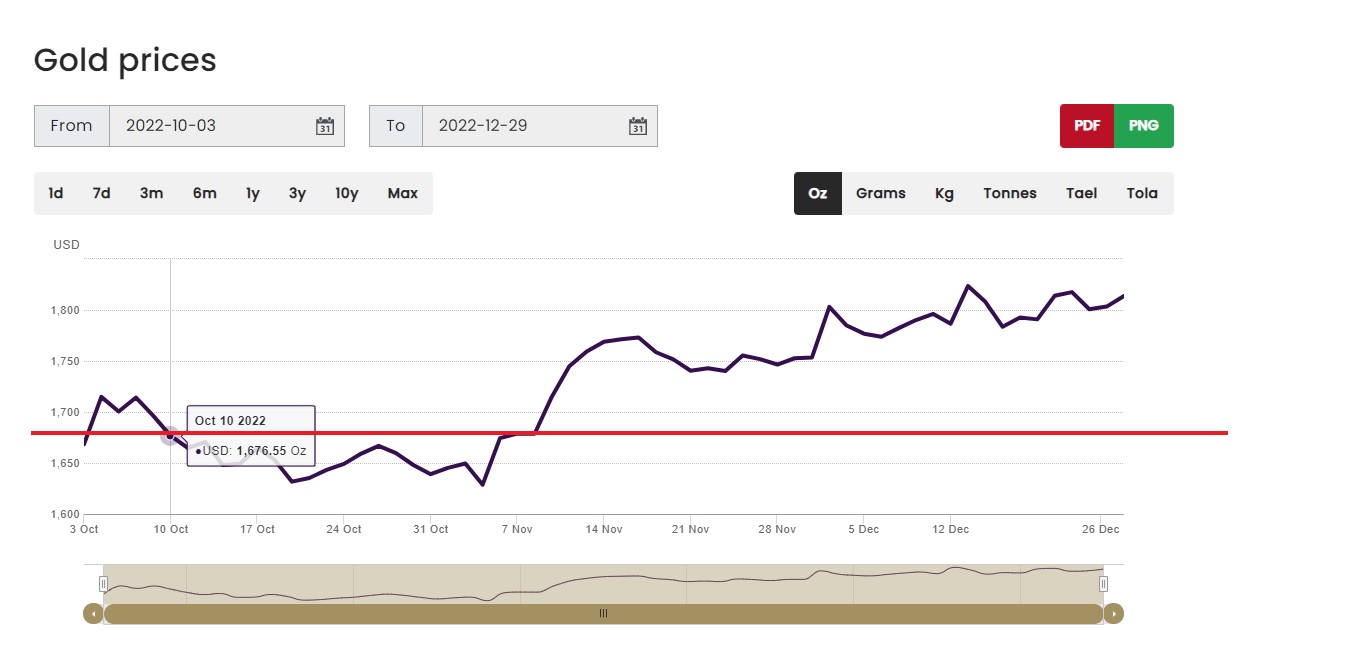

Im letzten Quartal von 2022 schwankte der Goldpreis zwischen $1620 und 1800$

FOURTH QUARTER HIGHLIGHTS

Gold revenue of $14.3 million for Q4 FY2022 (Q4 FY2021 - $14 million);

in der angefügten Tabelle

Average realized gold price ($/oz sold) $1,856

Gold revenue $12,972,456

https://stockhouse.com/news/press-releases/2023/...022-annual-results

https://www.thenewswire.com/press-releases/...022-annual-results.html

Im MD&A

FOURTH QUARTER HIGHLIGHTS

Revenue was $13 million, an decrease of 8% from $14 million for the FY2021 comparative period;(seite 2)

average realized price ($/oz) $ 1,680 (Seite 8)

Die Daten in Pressemitteilung und MD&A sind unterschiedlich.

Die 7,4 Mio Us Dollar (10 Mio CAD) in kurzfristigen Investition werden zumindest im Audited annual financial statements - auf seite 19 erwähnt. Es handelt sich um ein Darlehen mit laufzeit 6 Monate zu 4,75% mit Fälligkeit 05.2023. Damit hat sich das für mich zufriedenstellend aufgeklärt.

https://www.gold.org/goldhub/data/gold-prices

MD&A sowie Audited annual financial statements hier: https://www.sedar.com/...nyDocuments.do?lang=EN&issuerNo=00006453

deepl überstezt euch auf .pdf

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 37%)

unbenannt.jpg (verkleinert auf 37%)

Boersenbewertung ca. 70 Mio US$

Den Markt in Kanada haben die Zahlen heute (1.Mai) nicht interessiert. Jemand hat ganze 465 Shares verkauft, das war alles.

Ob am 2. Mai, wenn die Boersen weltweit wieder offen, noch was passiert?

Woher soll ein Impuls fuer steigende MJG Kurse kommen?

Erst wenn jetzt endlich das IPO durch ist wird der Knopf platzen. Das ist leider so.

Herzliche Grüße

Spead1

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |