"Wenn das Gold redet, dann schweigt die Welt!"

https://www.finanznachrichten.de/...s-momentum-bleibt-positiv-542.htm

und

https://www.investing.com/news/stock-market-news/...on-prices-3881686

Moderation

Zeitpunkt: 23.02.25 15:17

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.02.25 15:17

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Pro Memoria: Aktieninhaber per 4. März 2025 erhalten am 27. März 2025 die nächste Dividendenzahlung von $0,25/Aktie ausbezahlt.

Earnings Beat: NEM announced quarterly EPS of $1.40, beating expectations by 35,75%!

Aktieninhaber per 4. März 2025 erhalten am 27. März 2025 die nächste Dividende von $0,25/Aktie ausbezahlt.

Diverse Analysten dürften in den kommenden Tagen ihre Ratings anpassen und die Kursziele erhöhen...

Go www.newmont.com go!

Es gibt bessere Aktien.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Gold |

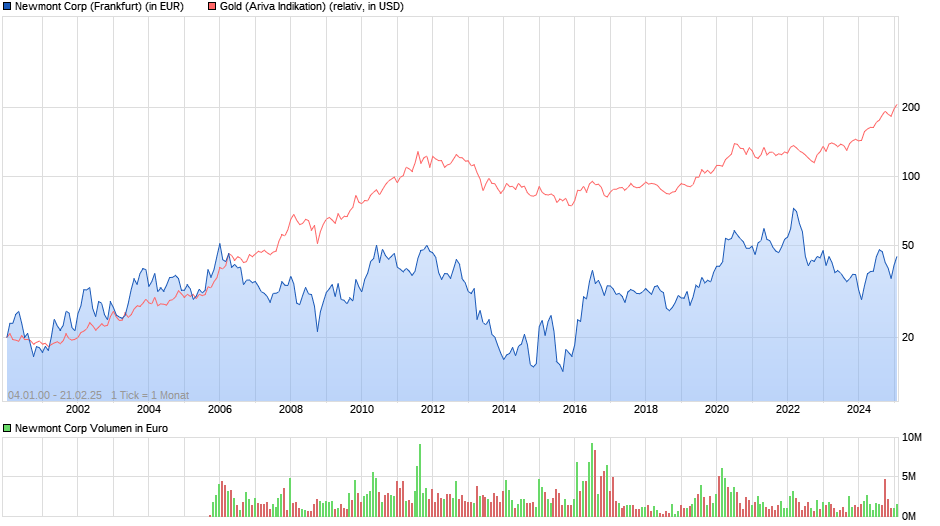

Angehängte Grafik:

chart_all_newmontcorp.png (verkleinert auf 54%)

chart_all_newmontcorp.png (verkleinert auf 54%)

https://finance.yahoo.com/quote/NEM/

War ja zu erwarten, nach diesem deftigen Earnings-Beat:-)

Alle an Bord! Es geht bald los...

Ob AngloGold , Newmont, Calibre, Agnico-Eagle, Alamos, B2Gold Barrick u.s.w. alle dick im Minus.

Ob da viel vertrauen verspielt wurde?

Einige haben wohl erkannt, das eine Investition in Gold am besten direkt physich erfolgt ist als in hochriskanten Minenaktien zu investieren.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Gold |

https://de.marketscreener.com/kurs/aktie/...g-fur-das-Yanac-49130058/

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Gold |

Ich habe mittlerweile einen Indikator für fallende Minenpreise entwickelt: Ich zähle die Videos bzgl. Minen auf den ersten utube-Seiten, und wenn Rick Rule dort mehr als 5mal auftaucht, geht der Alarm an :)

Newmont, Barrick liefen schlechter als Gold selbst, während Agnico, Kinross weitaus besser performten.

Newmont lief sehr gut bis zur Bekanntgabe der Zahlen verg. Okt. Vielleicht sollten sie damit aufhören oder ihre Schulden streichen.

Angehängte Grafik:

gold(3).png (verkleinert auf 29%)

gold(3).png (verkleinert auf 29%)

Wenn wir uns die jüngsten Bilanzdaten genauer ansehen, sehen wir, dass Newmont Verbindlichkeiten in Höhe von 6,41 Milliarden US-Dollar mit einer Fälligkeit innerhalb von 12 Monaten und Verbindlichkeiten in Höhe von 19,9 Milliarden US-Dollar mit einer Fälligkeit darüber hinaus hat. Diesen Verbindlichkeiten stehen 3,06 Milliarden US-Dollar an Barmitteln sowie Forderungen im Wert von 974,0 Millionen US-Dollar mit einer Fälligkeit innerhalb von 12 Monaten gegenüber. Die Verbindlichkeiten liegen also insgesamt um 22,2 Milliarden US-Dollar über den Barmitteln und kurzfristigen Forderungen zusammen.

Newmont hat eine sehr hohe Marktkapitalisierung von 51 Milliarden US-Dollar und könnte daher bei Bedarf sehr wahrscheinlich Bargeld auftreiben, um seine Bilanz zu verbessern.

Man berechnet die Nettoverschuldung geteilt durch seinen Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisierung (EBITDA) und seinen Gewinn vor Zinsen und Steuern (EBIT) geteilt durch seinen Zinsaufwand (seine Zinsdeckung).

Angesichts der Tatsache, dass Newmonts künftige Umsatzprognosen mit denen der gesamten Branche übereinstimmen, ist die Tatsache, dass das Unternehmen mit einem hohen Kurs-Umsatz-Verhältnis gehandelt wird, etwas überraschend. Die Tatsache, dass die Umsatzzahlen nicht die Welt in Aufruhr versetzen, lässt uns daran zweifeln, dass das hohe Kurs-Gewinn-Verhältnis des Unternehmens langfristig aufrechterhalten werden kann. Wenn es dem Unternehmen nicht gelingt, dem Rest der Branche kurzfristig einen Schritt voraus zu sein, wird es eine Herausforderung sein, den Aktienkurs auf dem derzeitigen Niveau zu halten.

Risiko:

Unbeständige Dividendenentwicklung

Große einmalige Posten, die sich auf die Finanzergebnisse auswirken

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Gold |

Optionen

| Boardmail an "Scheinwerferer" |

Wertpapier: Gold |

Das Geld an der Seitenlinie türmt sich auf, doch bei diesen Preisen will niemand investieren, siehe Warren Buffett.

Die Indikatoren in den Indizes auf Monatsebene sind ausnahmslos erschöpft, bzw. am oberen Anschlag. Da geht nicht mehr viel.

Dass sie nicht einmal vor einem direkten Eingriff in den Computerhandel zurückschrecken, zeigt dieses Ereignis, doch die Kürze der Gelegenheit und die Schwäche des Peaks würde nicht ausreichen, d.h. man muss eine echte Begründung liefern und Panik machen, wie sie es 2020 getan haben, um die Zeit zu strecken. Die Zeitspanne wäre nun 5 Jahre, nach vorher 10 Jahren, das würde auch gut passen. Danach könnte eine Rally kommen, die lediglich die massive Geldentwertung abbildet, die wegen der Schulden angestrebt wird. Eine Begründung muss wie 2020 immer lauten: Es ist zu Eurem Besten, wir wollen Euch nur schützen.

Insofern denke ich auch, dass man Gold noch günstiger einkaufen kann wie jetzt, siehe 2008 und 2020, als Gold völlig absurd tief gefallen ist.

Aber genug spekuliert, hier spricht einer, der die Größen des Showbiz kennt, die mitunter die Finanzwelt steuern

https://youtu.be/ZUbBU0OqCgE?t=149

Der Goldpreis nimmt Kurs auf die $3'000 und der NEM-Chart dürfte nun wieder nordwärts drehen...

Newmont (NEM) im Pre-Markt grün: https://finance.yahoo.com/quote/NEM/

https://www.finanznachrichten.de/...se-laesst-anleger-staunen-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Gold |

Im Bild der Vergleich europ.Banken zum Gold. Der Banken-ETF zahlt auch noch eine Dividende von über 5%. So manche einzelne Bank zahlt noch weitaus mehr, vor allem in den BRICS-Staaten sind die Renditen noch höher und die Kurssteigerungen ebenso.

Im Goldboom von Klondike verdienten die Schaufelverkäufer zehnmal mehr als die Goldschürfer. Der Investitionsbedarf der Minen ist enorm, und so manche Mine geht pleite und damit an die Bank. Dasselbe gilt für jedes andere Unternehmen, das an den Zinsen scheitert.

Dies nur eine Bemerkung am Rande

Angehängte Grafik:

ishares_stoxx_europe_600_banks_ucits_etf_(de....png (verkleinert auf 39%)

ishares_stoxx_europe_600_banks_ucits_etf_(de....png (verkleinert auf 39%)

Newmont's Board of Directors declared a dividend of $0.25 per share of common stock for the fourth quarter of 2024, payable on March 27, 2025 to holders of record at the close of business on March 4, 2025.

Es wird bei NEM wieder Zeit für höhere Notierungen:

https://finance.yahoo.com/quote/NEM/

Optionen

| Boardmail an "Scheinwerferer" |

Wertpapier: Gold |

Optionen

| Boardmail an "Scheinwerferer" |

Wertpapier: Gold |

Das wird der Turnaround sein, denn die Tragweite dieses Tages ist noch

nicht ansatzweise durchgesickert!

Ist es für die USA an der Zeit, ihre Goldreserven neu zu bewerten?

https://www.goldseiten.de/artikel/...oldreserven-neu-zu-bewerten.html

Optionen

| Boardmail an "Scheinwerferer" |

Wertpapier: Gold |

Optionen

| Boardmail an "Scheinwerferer" |

Wertpapier: Gold |

Newmont's Board of Directors declared a dividend of $0.25 per share of common stock for the fourth quarter of 2024, payable on March 27, 2025 to holders of record at the close of business on March 4, 2025.

Es wird bei NEM wieder Zeit für höhere Notierungen:

https://finance.yahoo.com/quote/NEM/

Ja, ich habe beides wurde ja schon beides vor nicht einmal drei Jahren verteufelt. Und heute sind die größten Fan eines Krieges die früher gerne mal den Verweigerer gespielt haben. Da ja bald die Wehrpflicht kommt für alle, wird sich sehr schnell raustellen ob die Begeisterung anhält, wenn dann das gespenst zur Realität werden könnte.

Der Mangel an Ressourcen sowie Verknappungen und fehlendes Wachstum, führt die Staaten zu Konkurrenzkriegen.

Ja, heute lief es anders als gedacht.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Gold |