Gibt`s denn hier nix zu K+S? o. T.

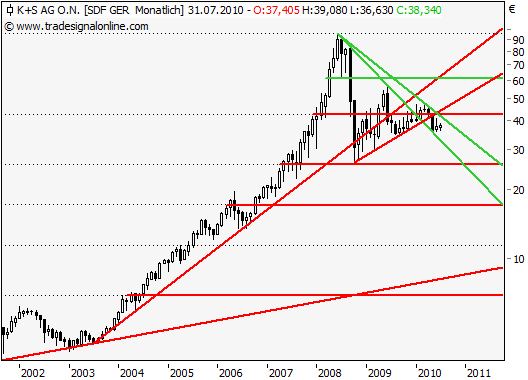

Bereits rückblickend zur vergangenen Analyse vom 6. Mai wurde die Underperformance der K+S Aktie im Vergleich zum DAX erwähnt. Erwartungsgemäß überwogen die Verkäufer und drückten die Aktie bis zur ersten Unterstützungszone um 36 Euro. Diesem Abverkauf folgte eine Gegenbewegung welche exakt an der bereits seit Anfang März etablierten Abwärtstrendlinie stoppte und die Aktie erneut in Richtung der zuletzt markierten Tiefs führte. Was man im weiteren Verlauf noch erwarten kann, folgt in bewährter Art und Weise im anschließenden Fazit.

Bereits rückblickend zur vergangenen Analyse vom 6. Mai wurde die Underperformance der K+S Aktie im Vergleich zum DAX erwähnt. Erwartungsgemäß überwogen die Verkäufer und drückten die Aktie bis zur ersten Unterstützungszone um 36 Euro. Diesem Abverkauf folgte eine Gegenbewegung welche exakt an der bereits seit Anfang März etablierten Abwärtstrendlinie stoppte und die Aktie erneut in Richtung der zuletzt markierten Tiefs führte. Was man im weiteren Verlauf noch erwarten kann, folgt in bewährter Art und Weise im anschließenden Fazit.

Fazit:

Nachdem sich bei der K+S Aktie bereits frühzeitig andeutende Kursschwäche mit Kursabschlägen bis rund 36 Euro durchsetzte bleibt nunmehr die Frage nach der Folgetendenz. Fakt ist, dass solange der dominierende und seit Anfang März etablierte Abwärtstrend Bestand hat, die charttechnische Situation angespannt bleibt. Wobei insbesondere unterhalb von 34,40 Euro die nächste Abwärtsspirale mit anstehenden Verlusten bis rund 26 Euro gezündet werden sollte. Unterhalb davon würden sich die Abwärtsschleusen weiter öffnen und demzufolge werden gar nochmals circa 10 Euro Abschlag möglich.

Einzig ein Anstieg über das Widerstandsniveau, zugleich die Kurslücke vom 28. auf den 29. Juni, von 39,80 Euro könnte der Aktie wieder zu dauerhafter Stabilität verhelfen. Gelingt hierbei gar die Rückeroberung des im Mai gebrochenen 200-Tage-Durchschnitts bei aktuell 41,37 Euro dürfte man als K+S Investor wieder freudigeren Zeiten entgegensehen. Aufschläge bis 46,70 Euro und darüberhinaus bis 51 Euro würden prinzipiell möglich werden.

Long Szenario:

Das angeschlagene Chartbild hellt sich erst mit Kursen über rund 40 Euro auf. In diesem Fall wären weitere Kursavancen bis hin zu den letzten Zwischenhochs bei rund 47 Euro zu erwarten. Oberhalb dieses Niveaus wären Folgeanstiege bis 51 bzw. 56 Euro zu erwarten. Wobei selbst Aufschläge bis hin zum 60-Euro.Level nicht überraschen sollten.

Short Szenario:

Das letzte Szenario traf deutlich ins Schwarze und auch heute ist unterhalb von rund 40 Euro mit weiteren Abschlägen zu rechnen sofern die Aktie neue Jahrestiefs markiert. Insbesondere unterhalb von 34 Euro öffnen sich weitere Abwärtsschleusen bis hin zur Kursmarke von ca. 26 Euro. Geht es gar noch tiefer kippt sich das charttechnische Setup eindeutig ins Bärenlager mit der Tendenz Kursniveaus von rund 17 Euro auszuloten.

© Christian Kämmerer

WestLB belässt K+S auf 'Reduce' - Ziel 36 Euro

Die WestLB hat die Einstufung für K+S nach einer Investorenveranstaltung auf "Reduce" mit einem Kursziel von 36,00 Euro belassen. Die Veranstaltung habe das Bild bestätigt, dass das Jahr 2010 nach der Blase von 2008 im Zeichen einer moderaten Erholung für Kaliumkarbonat stehe, schrieb Analyst Wolfgang Fickus in einer Studie vom Donnerstag. Dennoch sei es zu früh, um positiver zur Aktie zu werden. Seine Schätzungen für den Gewinn je Aktie (EPS) der Jahre 2011 und 2012 liege 20 Prozent unter den Markterwartungen.

AFA0094 2010-07-15/16:30

© 2010 APA-dpa-AFX-Analyser

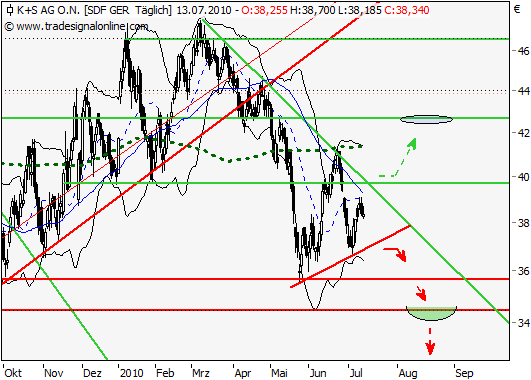

ziel ist nun klar der kurzfr. 3 monatige abwärtstrend bei 39,90

widerstand 39,08 steht zwar noch im weg, dürfte aber nur formsache werden.

+2,00% aufwärtspotenzial x hebel X

k_s.png (verkleinert auf 79%)

Doch King Charles & Co wird diese Trading-idee nicht beeindrucken. Das sind Langzeitläufer mit hauptsächlich fundamentaler Begruendung fuer ihre Investments.

Und ich frage dich: Warum sollte ich mich bei 2% Basisbewegung Gedanken mit Derivaten zu machen. Es kommen noch bessere Opportunitäten. S. Bild.

Gruss!

chart_year_ks.png (verkleinert auf 93%)

chart_week_dbdaxindikation.png (verkleinert auf 93%)

am besten wäre der schnelle weg über 40 und dann wieder rüber über die langfritige aufwärtslinie, ich denke dann kann es recht rasch gegen die 47 marschieren, was wir alle hoffen ... also, liebe k+s-aktionäre: wie dukac sagt: buy buy buy ab 39 und dann hold, damit wir heuer die 50 noch knacken :-))))

M.M.Warburg belässt K+S auf 'Hold' - Ziel 35 Euro

M.M.Warburg hat die Einstufung für K+S auf "Hold" mit einem Kursziel von 35,00 Euro belassen. Während das Salzgeschäft in der letzten Rezession nie wirklich Anzeichen einer ausgeprägten Schwäche gezeigt habe, kehre das Düngergeschäft im ersten Quartal wieder zu alter Stärke zurück, schrieb Analyst Oliver Schwarz in einer Studie vom Montag. Zudem wies er auf den positiven Beitrag durch die Übernahme von Morton Salt, aber auch auf kurzfristig gesehen begrenzte strategische Optionen des Düngemittelherstellers hin.

AFA0081 2010-07-19/16:38

© 2010 APA-dpa-AFX-Analyser

12:11 19.07.10

Paris (aktiencheck.de AG) - Peter Clark, Analyst der Société Générale, bewertet den Anteilschein von K+S (Profil) unverändert mit "buy".

Das europäische Salz- und Pottasche-Geschäft verlaufe im zweiten Quartal traditionell schwächer. Vor diesem Hintergrund gehe man bei der Société Générale davon aus, dass K+S im zweiten Quartal ein EBIT von 132 Mio. EUR erzielt habe (Konsensschätzung: 142 Mio. EUR). Das EBIT des Pottasche-Geschäfts dürfte gegenüber dem ersten Quartal von 151 Mio. EUR auf 131 Mio. EUR gesunken sein. Für das Gesamtjahr habe man die EBIT-Prognose für den Konzern von 700 Mio. EUR auf 660 Mio. EUR herabgesetzt. Das EBIT des Pottasche-Geschäfts sehe man bei 420 Mio. EUR. Die EPS-Schätzung für 2010 sei von 2,34 EUR auf 2,16 EUR gesenkt worden (KGV: 17,5). Für 2011 erwarte man allerdings unverändert ein EPS von 3,36 EUR (KGV: 11,3).

Das 12-Monats-Kursziel für die K+S-Aktie werde von 52,00 EUR auf 50,00 EUR nach unten korrigiert. Der Erholungspfad bei K+S werde vermutlich nicht ganz reibungslos verlaufen, allerdings sehe man mit Blick auf die Unternehmensaktie nur ein begrenztes Abwärtsrisiko. Insgesamt betrachtet weise das Momentum bei K+S in eine gute Richtung.

Die Analysten der Société Générale vergeben vor diesem Hintergrund das Rating "buy" für den Anteilschein von K+S. (Analyse vom 19.07.10) (19.07.2010/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Start der Sommerralley: DAX Zel 6500/7100 Punkte! -> Plus 10-20%

Bei K+S Könnte das dann heißen 45/50 Euro! Jedoch weiß ich nicht, ob K+S den Ausbruch "1:1" mitmachen wird. Investiere daher eher in DAX als in K+S. Dennoch: Gute Ralleychance bei K+S möglich. Da EUR/USD bald in Richtung 2:1 ( 6-12 Monate !!) gehen soll, kann dass eigentlich NICHT gut für K+S - und somit Kalipreise in Euro - sein... deshalb lieber DAX als K+S!

so genau kenne ich mich mit dem Hedging nicht aus: z.B. gibt da ja auch gewisse Grenzen. Letztes Mal - glaube ich - hat K+S bis zu 1,5 EUR/USD abgesichert. 2,0:1-Verhältnis läge da natürlich deutlich drüber.

Außerdem: Beispiel Landwirt! Aktuell freuen sich alle Bauern über die hohen Getreidepreise und hoffen - wie immer - auf mehr. Wenn jetzt EUR/USD aud 2,0:1 steigt, wird der Getreidepreis hier stark einbrechen, bzw. es ist sogar günstiger Getreide zu importieren. Zu bedenken ist auch, dass Bauern teilweise ihre Gerteideernte schon vor Monaten durch Kontrakte "vorverkauft" hatten. Die Flächenerträge beim Getreide liegen durch die Trockenheit auch deutlich unter denen der Vorjahre.

Lange Rede kurzer Sinn: Nur wenige Bauern werden von den hohen Getreidepreisen profitieren und die Masse wird kein Geld haben überteuerten Dünger innerhalb der EU bezahlen zu können: Deshalb EU-intern: Weder Rekorddüngerverkäufe oder Rekordpreise = schlecht für K+S

P.S.: Bin jetzt übrigens auch über Finanzen.net über Bordmail zu erreichen. Die haben es jetzt auch eingerichtet. Sorry: Die ältesten BMs sind im Archiv deshalb von 3/2009 unbeantwortet

Die Aktie hat Luft bis an die 41. Dann sollte eine Pause folgen. Doch Bruch der 41 Marke = K+S Turnaround

wenn jetzt alles passt, dann geht die post ab, man siehe die käufe bei 40!! hoffen wir auf gute bankenstresstests morgen, gute amerikanische vorgaben .... also sehr viele faktoren, von denen unser glück abhängt

crossi, ich sehe das verhältnis dollar zu euro nicht bei 2 : 1, sondern dieses jahr eher bei 1,15 - 1,3 : 1, aber es wird sich zeigen ;-)

Also 2,0:1 EUR/USD in der Spitze. Wir sind jetzt gerade in der Bewegung von 1,25 (ich glaube viel tiefer geht es im nächsten Jahr nicht mehr) zu 2,0. Jahresschnitt 2010 wird wohl irgendwo bei 1,4 EUR/USD sein. Nochmal: 2,0 wird wohl das ungefähre Maxima sein.

Das neue Ziel liegt mit 49 Euro um 2 Euro höher als die bisherige Marke. Je Aktie von K+S erwarten die Analysten im laufenden Jahr einen Überschuss von 2,56 Euro nach 0,58 Euro im Jahr zuvor. Der Gewinn soll 2011 auf 3,50 Euro je Anteilsschein klettern, 3,64 Euro sollen es dann im Jahr 2012 werden.

Die Analysten gehen davon aus, dass sich K+S spätestens im kommenden Jahr wieder für Übernahmen interessieren wird. In der Düngemittelsparte sieht man für 2010 nur moderate Steigerungen bei den Preisen, für das Jahr 2011 sieht man dies mit einem Anstieg von bis zu 50 Dollar je Tonne anders. Zudem geben die Lampe-Experten einen Ausblick auf die anstehenden Quartalszahlen des DAX-notierten Konzerns. Der Umsatz von K+S im zweiten Jahresviertel solle knapp 1,01 Milliarden Euro erreicht haben, das EBIT 122,6 Millionen Euro. Unter dem Strich wird ein Quartalsgewinn von 0,37 Euro je K+S-Aktie erwartet.