Epigenomics auf dem Weg zur FDA Zulassung?!

anknüpfend an die ergiebige Diskussion zum Preisgefügte des Tests Procolon in den USA hatte ich über das WE versucht die Erkenntnisse der Diskussion in einer Excel-Tabelle zusammen zu stellen.

Hierbei waren folgende Fragestellungen aufgetaucht, die ich gern vorab hier im Forum diskutieren würde. Vielleicht hat der ein oder andere hierauf ad-hoc die passende Antwort. Dann wäre es einfacher die Berechnungen auf eine im wesentlichen von allen ähnlich gesehene Erkenntnis und Einschätzung zu stützen, oder aber völlig danebenliegende Einschätzungen meinerseits gleich auszumerzen.

1. Sind die rund 11 Mio. aus der Versorgung durch die Veteranenbehörde rein zusätzlich den 23 Mio die als "Vorsorgeverweigerer" im Rahmen der CMS-Medicare- Versorgung erreicht werden sollen, oder sind die 11 Mio teil der 23.

Ich hatte dies bislang immer als zusätzliches "Zielpublikum" angesehen, lese aber in manchen Verlautbarungen von "23 Mio Amerikanern" die nicht an Vorsorgemaßnahmen teilnehmen, demnach wäre die 11 Mio ggf. Teil der 23?

2. Wie hoch wäre, HFreezer hatte das ganz richtig angesprochen, die "Wiederholungsrate" einzuschätzen? Ich gehe derzeit davon aus, dass der Test (eigentlich jeder Vorsorgetest) nur dann Sinn macht, wenn er mindestens alle 2-3 Jahre wiederholt wird. Kennt jemand hierzu Studien oder Empfehlungen aus der Medizin oder wie könnte man dies "greifbar" einordnen?

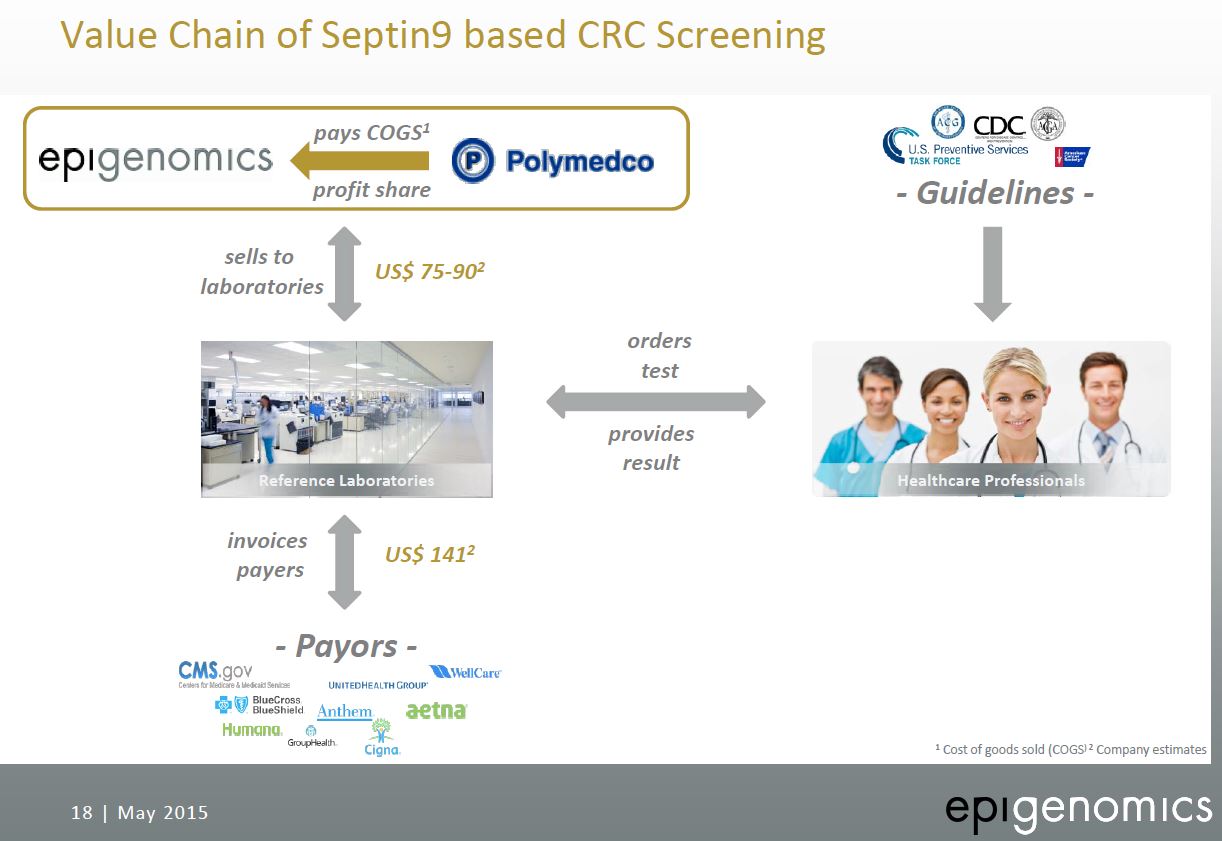

3. Ich ging aus den Forumsdiskussionen immer davon aus, dass der Anteil den die Labore aus den rund 140 $/ Test bekommen bei ca.45-50 $ liegt.

aus der EPI-Präsentationsfolie aus Mai 2015 könnte man aber ableiten, das das zwischen 75-90 $ sind, der Anteil der bei EPI und Polymedco verbleibt also bei rund 50 $ liegt und dieser aufgeteilt werden müsste:

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 41%)

unbenannt.jpg (verkleinert auf 41%)

zu dem preis.

ich verstehe die tabelle so, dass an die labore in einer spanne von

75 bis 90 usd verkauft wird.

so waren auch meine bisherigen beiträge im forum.

taapken hat auf der HV 15 gesagt: von dem verkaufspreis von ca. 140 usd

erhalten die labore eine vergütung in eine spanne von

40 bis 50 usd.

somit würden für epi und polymedco in etwa 90 bis 100 usd verbleiben.

dies entspricht überschlägig dem wert 75 bis 90 usd.

Daran ändert auch die Erstattung nicht viel denn die paar Euros die der Test kostet habe ich auch noch.

Ich setzte also eher Hoffnung auf die, die sich sowieso schon regelmäßig testen lassen. Ich glaube kaum das sich der Anteil nicht getestete signifikant reduziert. Es obliegt aber auch dann dem Arzt was er empfiehlt bzw. was er anbietet. Die große Preisfrage ist also... wie gelingt Epi die Ärzte davon zu überzeugen proColon zu nehmen. Wohlwissend das wahrscheinlich proColon die geringste Marge für den Arzt bedeutet.

Wie konnte man nur so verbohrt sein.

Zum Glück habe ich bei 7,20 Euro verkauft.

"Grundkapital

Das Grundkapital der Gesellschaft beträgt zum Zeitpunkt dieser Stellungnahme

EUR 22.735.260,00 und ist eingeteilt in 22.735.260 auf den Namen laut

ende Stückaktien 10mit einem rechnerischen Anteil am Grundkapital von je EUR 1,00. Alle ausgegebenen Epigenomics-Aktien sind voll stimm- und dividendenberechtigt. Die Gesellschaft hält derzeit keine eigenen Aktien."

http://www.epigenomics.com/wp-content/uploads/...G-m_FO-13_6_2017.pdf

Optionen

| Boardmail an "nuuj" |

Wertpapier: Epigenomics AG |

Immerhin braucht man sich jetzt keine Gedanken mehr zu machen, wie man eine neue HV einberufen könnte. Das macht Hamilton schon selbst.

Ob er überhaupt eine KE im Sinne hat oder nicht lieber gleich das Tafelsilber verscherbeln möchte?

Normalerweise müsste Hamilton freiwillig den Hut nehmen, da er auf ganzer Linie versagt hat. Erfolgloser kann man ein Unternehmen kaum führen.

Leider gilt das nur für die Aktionäre, für seine Auftraggeber arbeitet er ausgezeichnet.

Entweder Schmierentheater, um dem Übernehmer in die Hände zu laufen oder was (mit Ausnahme der Pflicht?). Jetzt sind hier aber auch professionelle dabei wie Balaton ...

Was geht ab?