Epigenomics auf dem Weg zur FDA Zulassung?!

aber offensichtlich falsch verlinkt

Wenn man nun jedoch zwischen den Zeilen liest, (man steht in Verhandlungen..)

so deutet dies schon auf eine mögliche Angebotsanpassung hin.

Ob er nun glaubt, dass es eher nicht passieren würde ist wohl hier zu vernachlässigen,

um die Werbebroschüre nicht zu konterkarieren.

Eigentlich ist nur die Frage wann es passiert.

die Geschwindigkeit auch !

Weiter so.

75% -32,5% = fehlen dem Käufer noch 42,5% minus 1 Aktie

oder fast 9,5 Millionen Aktien.

Ich bleibe EPI treu

Ich bleib EPI treu

Tabelle mit den aktualisierten Wasserständen:

Angehängte Grafik:

wassst_e_27.png (verkleinert auf 63%)

wassst_e_27.png (verkleinert auf 63%)

Super Ergebnis - für uns.

Bei Summit Hero Holding GmbH ist wohl der Praktikant krank, der sonst das PDF gebastelt hat.

Schon eine andere Version online - geht aber immer noch nicht.

„Da stimmt was nicht“ leitet der von Euro am Sonntag/ Finanzen.net veröffentlichte Artikel ein.

http://www.finanzen.net/nachricht/aktien/...leger-wehren-sich-5546692

Wir möchten hinzufügen: „Ja, vor allem wohl nicht am gebotenen Preis je Aktie“.

Am Freitag den 07.07.2017 läuft die Frist zur Annahme des am 08.06.2017 veröffentlichten Übernahmeangebotes nun aus. Bis zum 06.07.2017 24:00 Uhr kann die Bieterin die Frist durch Änderung des Angebotes nochmal um zwei Wochen verlängern.

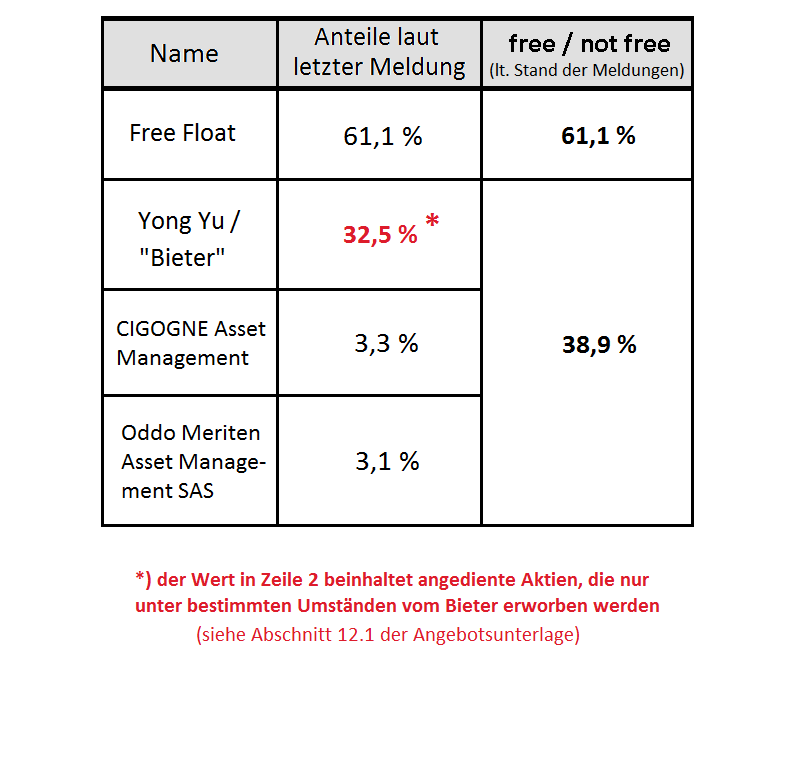

Der Stand der Andienung incl. dem Bestand, den die Bieterin schon vor der Vorankündigung zum 26.04.2017 an Aktien zusammen hat, liegt bei rund 32,50%. Es fehlen also zum Erreichen der als Bedingung im Angebot angegebenen Annahmeschwelle noch rund 42,5% (jeweils exkl. der beiden Arbitrageinvestoren CIGOGNE Asset Management mit 3,3 % und Oddo Meriten Asset Management SAS mit 3,1 %). Dies, so darf betont werden, trotz erheblichen Aufwands von Epigenomics zur Bewerbung des Angebotes mittels Werbung im Internet und den Aktionären zugesandten Werbeflyern.

Es erscheint naheliegend, dass zumindest nach bisherigen Erkenntnissen die Rechnung der Bieterin das Unternehmen bis zu einem Anteil von 75 % zum Preis von 7,52 € der ausstehenden Aktien zu erwerben nicht aufgeht.

Dies liegt nach unserer Einschätzung und den Stimmen im Diskussionsforum wohl vor allem am gebotenen Preis von „nur“ 7,52 €/ Aktie, da die Aktionäre ganz offensichtlich davon ausgehen, dass die zukünftige Aktienwertentwicklung weitaus höher liegt.

Die Bandbreite der Bewertung erstreckt sich von rund 10 € bis 30 €, wobei der „harte Kern“ der Aktionäre wohl eher am oberen Rand der Bandbreits zu finden ist.

Wir waren in unserem zu Veranschaulichungszwecken entwickelten Rechenmodell der „EPIstory“, welche in 26 EPIsoden im Thread „EPI Übernahme - Wir halten zusammen“ veröffentlich ist, zu einem möglichen Aktienwert von 20-23 €/ Aktie gekommen. Darin bereits berücksichtigt eine „Verwässerung“ durch Bezugsrechtskapatalerhöhung und Ausgaben für Forschung und Entwicklung von rund 148 Mio. € in den Jahren bis 2021 (Die EPIstory von Anfang an: http://www.ariva.de/forum/...lten-zusammen-547435?page=4#jumppos123).

Diese Überlegungen, sowie die Veröffentlichungen in den USA und China im Zusammenhang mit Vorsorgediagnostik (zusammengetragen von Jamannn im Forum am 03.07.2017, #12861 - vielen Dank hierfür) und nicht zuletzt die Aussagen der Bieterin und Epigenomics selbst zeigen, dass die Aussichten zur Wertsteigerung der Aktie durchaus nicht derat düster sind, wie es den Aktionären beigebracht werden sollte.

Auch die Ergebnisse der Umfrage zur Einschätzung des Unternehmenswertes deuten darauf hin, dass die Bemühungen der Bieterin die Aktionäre von der Annahme der angeblich „attraktiven Barprämie“ zum Preis von 7,52 €/ Aktie jedenfals bislang nicht überzeugen konnte. Aus den Einschätzungen von insgesamt 83 Teilnehmern errechnet sich der Aktienwert auf im Mittel rund 16,21 €/ Aktie (eine detaillierte Auswertung folgt in Kürze).

Ab jetzt möchten wir alle Forumsteilnehmer gerne Einladen ihr Stimme in der Umfrage kund zu tun. Das Ergebnis werden wir dann ebenfalls in kürze Veröffentlichen.

https://www.umfrageonline.com/s/34ca398

Die Umfrage besteht aus zwei Fragen und ist völlig anonym. Wer die erste Frage mit Nein beantwortet ignoriert bitte die zweite Frage (nicht 0,00 eingeben oder ähnliches)

Wir sehen uns bestärkt in unserem Ansinnen dem Übernahmeangebot entgegen zu treten und das Erfordernis einer Nachbesserung des Angebotes bei der Bieterin zu deponieren.

Sollte sie ein, aus gegenwärtiger Sicht, mögliches Scheitern der Übernahme verhindern wollen, wäre wohl in erster Linie eine ganz erhebliche Aufbesserung des gebotenen Preises je Aktie entsprechend den aufgezeigten Bandbreiten am ehesten dazu geeignet, die Aktionäre umzustimmen und so zumindest in die Nähe der beabsichtigten Annahmeschwelle zu gelangen.

Wir sind gespannt auf die nächsten Tage.

kontakt: epizaunkoenige@mail.de

die wollen das ich das Angebot annehme, mein schönes Geld,wird verbraucht um mich zu werben für ein Angebot das ich so nicht annehme,

schon komisch warum schreibe ich mir selber was, was ich gar nicht will???

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

Es ist tatsächlich bis heute alles Wesentliche gesagt worden, entscheidende Neuigkeiten kann es somit heute kaum mehr geben

Die nächsten 48 Stunden werden jetzt hoch interessant, ein heißes Finish, auf das ich mich freue

In den nächsten 48 Stunden werden wir sehen, wie heiß es unter dem Rock der Bieterin ist

Ein großes Dankeschön vorab an all die stillen Mitleser hier im Forum, es sind zur Zeit täglich mehrere tausend. Wenn die Protagonisten hier im Forum Euch mit ihren wirklich guten Beiträgen überzeugen konnten, dass es auch weiterhin sinnvoll ist, zumindest bis morgen Abend die Füße still zu halten, dann hat sich der ganze Aufwand gelohnt. Dann ist es auch Euer Verdienst, dass wir heute zarte 32,5 % auf der Anzeigetafel sehen und damit haben wir in den nächsten 48 Stunden verdammt gute Karten. DANKE dafür !

Lasst uns mal weiterhin in aller Seelenruhe die Szene bis morgen Abend beobachten. Es gibt absolut keinen Grund, hektisch zu werden. Und bis morgen Abend können wir gemütlich abwarten, was aus der gelben Ecke auf uns zukommt

Buy low, sell high !

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

Eine kurze Frage noch: Wie kurzfristig könnte denn ein potentielles neues Angebot kommen?

Und würde es sich aus finanzieller Sicht lohnen, am Donnerstag Abend zu verkaufen, darauf zu spekulieren, dass der Kurs am Freitag früh bei geplatzter Übernahme in den Keller geht und dann wieder günstig einzusteigen? Versteht mich nicht falsch, ich bin absolut von Epi überzeugt, aber ein "Gewinn" kann ja auch nicht schaden...

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

bei STADA dauerte es ja auch drei Werktage, bis das endgültige Ergebnis bekannt gegeben wurde

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

Auch bei sinnvoller Reduzierung der Quote werden sie das vermutlich nicht schaffen.

Also Erhöhung des Angebots und hoffen die 75% in der Verlängerung zu bekommen.

Oder Reduzierung, wobei dann die Zeit auch für uns spielt, bis sie die restlichen Aktien über den Markt eingesammelt haben, um an das gewünschte Ziel zu kommen.

Nur eine Erhöhung um 20% unter Beibehaltung der 75% Andienungsquote - ob die das dann schaffen?

Morgen Abend um 19:00 Uhr werden wir sehen, wie die Annahmequote vom Mittwoch aussieht und dann werden die Karten wieder völlig neu gemischt

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

Lasst uns erst mal in 24-Stunden-Intervallen planen

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |