Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Aber hier scheint ja nur eine Vereinbarung getroffen worden zu sein, im Kundeninteresse/zur Kundenzufriedenheit ... Also neutral ...

Evtl. war ja der vorherige Kursanstieg doch etwas Zuviel für die Aktie ... ich würde weiter unten dann schon nochmal zuschlagen aber kurzfristig könnte zumind. ich mir schon vorstellen das es nochmal nach unten durchgeht .. das 9,44 er Limit früh wurde ruck zuck bedient ... hm ..

würde mich inter ? ..

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_10years_ecotelcommunication.png (verkleinert auf 54%)

chart_10years_ecotelcommunication.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

denn die Indikatoren sind schon stark zurückgekommen und auf einem Niveau, wo es sonst meist nach oben drehte.

zudem hat man die 200 TageLinie angetestet und steht nun wieder leicht über 9 €.

sollten die Vorstandsaussagen beim 9 Monatesbericht (und vielleicht EK Forum) im November ähnlich positiv klingen wie zuletzt, halte ich das Kursziel von 12 € für die nächsten 6 Monate aufrecht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_year_ecotelcommunication.png (verkleinert auf 54%)

chart_year_ecotelcommunication.png (verkleinert auf 54%)

aber gefühlt würde ich auch sagen das die Stücke wahrscheinlich jetzt eher in die Hände der festeren Anleger wandern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

- 7% Umsatzwachstum im wichtigsten Segment B2B

- immerhin 0,4 Mio FreeCashflow in Q3 obwohl man sich mitten in der Investitionsoffensive befindet. Das hätt ich nicht erwartet. Nettocash geht nur wegen der Dividendenausschüttung temporär zurück

- mittelfristige Prognose wird beibehalten, die von stark steigenden Margen ausgeht

- new business wächst nun auch wieder, was insbesondere bei nacamar wichtig für zukünftige Konzernmargen ist

- Umsatzprognose angehoben, was aber hauptsächlich am margenschwachen Wiederverkäufersegment liegt

negativ

- Ebitda-Prognose wird nur am untern Rand der Prognose getroffen. Halte ich aber für ein temporäres Problem. Kann auch an etwas höheren Kapazitäten aufgrund der Wachstumserwartungen liegen

Der wichtigste Absatz in der Adhoc lautet.

"Die aktuellen Investitionen in künftiges Wachstum und in neue Systeme werden ecotel in die Lage versetzen, die laufende Transformation von ISDN zu All-IP weiter zu forcieren. Die daraus resultierende Rohertragssteigerung in diesem Bereich von ca. 50 auf bis zu 60 % wird aus Sicht des Managements in den kommenden Jahren zu signifikanten Ergebnissteigerungen führen."

An meinen Prognosen für 2018ff ändert sich nichts, außer das ich meine Umsatzprognose im Bereich new business für die nächsten Jahre etwas anhebe. Für 2017 hebe ich Segmentumsatz new business und Wiederverkäufer an, B2B bleibt gleich. Ebitda Prognose fällt leicht.

Insgesmt das erwartet gute Zahlenwerk, das aber vermutlich den Markt kurzfristig mal wieder nicht vom Hocker haut. Die Leute wollen halt Quartal für Quartal Gewinnwachstum sehen und gucken dann nicht so genau hin. Kurse unter 10 € halte ich weiterhin für klare Kaufkurse. Kann aber Geduld verlangen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

B2B Umsatz = 47,4 Mio

Ebitda = 7,0 Mio

Ebit = 2,6 Mio

Überschuss = 1,75 Mio

Netto nach Minderheiten = 0,90-0,95 Mio

EPS = 0,27 €

-> KGV = 37

-> EV/Ebitda = 4,8

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Ecotel ist netto schuldenfrei, zahlt zuverlässig Dividende, hat eine gute Stellung in einem krisenUNanfälligen Marktsegment das zugunsten Ecotel transformiert wird und wächst derzeit sehr stark in äußerst margenstarken B2B Bereich mit Kunden die langfristig gebunden sind.

Und trotz hoher Investitionen incl. Personalaufbau schafft man einen FCF. Und selbst das einstige Sorgenkind Nacamar scheint in die Spur zu kommen. Das sind keine hohlen Versprechungen mit gehypten Worthülsen sondern Fakten.

Solange der Markt nur einigermaßen mitmacht sollte Ecotel in den kommenden Jahren nur eine Richtung kennen. Für mich bereits jetzt ein Favorit für 2018.

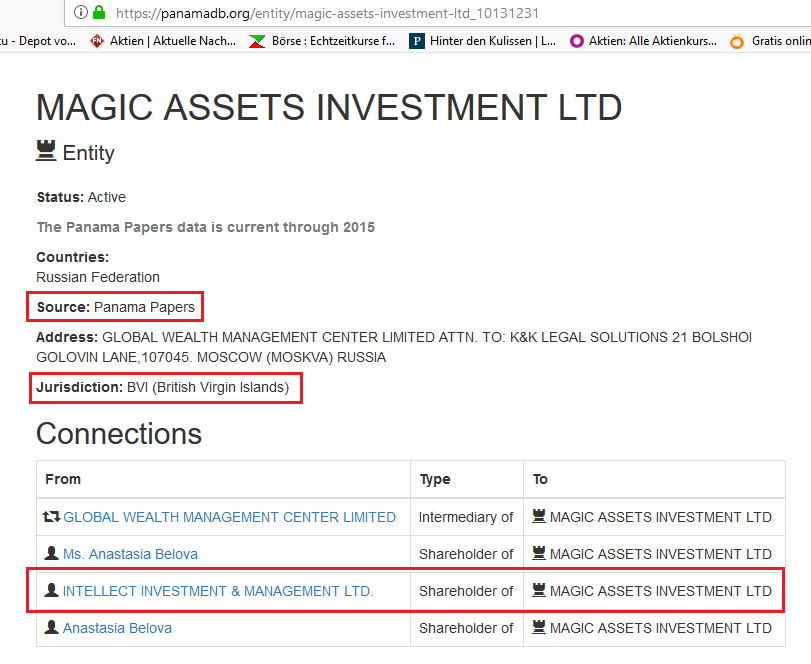

Ich will ja nicht unken, aber bahnt sich da eine feindliche Übernahme an?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Wenn ich das falsch interpretiere, bitte berichtigt mich!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

magic-ecotel-panama.png (verkleinert auf 62%)

magic-ecotel-panama.png (verkleinert auf 62%)

Nichts desto trotz habe ich aufgrund der Marktkorrektur auch deutlich abgebaut, allerdings in der Hoffnung ... naja ihr wißt schon.

Und jetzt kommt so etwas.

Kann jemand mit etwas Erfahrung seine Erwartungen bzgl. den Kurs in den Raum stellen?

Für mich ist so eine Spekulation aber nicht entscheidend für mein Investment. Ich sehe Ecotel aus rein operativen Gründen auf einem sehr guten Weg. Wenn Ecotel in 2-3 Jahren tatsächlich Bruttomargen im Bereich 55-60% erzielt, wie es der Vorstand derzeit in Präsentationen beschriebt, dann sind meine bisherigen Prognosen für die Jahren 2019/20 noch sehr konservativ. Bislang ging ich nämlich von 55% Bruttomarge in 2-3 Jahren aus. Und selbst dann würde man bereits auf ein Ebitda von 12-13 Mio € im Jahr 2020 und einem EV/Ebitda von 2,0 auf dem aktuellen Kursniveau kommen. Wenn sich das auch nur halbwegs auch im Cashflow ab 2019 widerspiegelt, wird es wohl dicke Dividendenrenditen geben oder aber der Kurs steigt deutlich.

Für mich wäre eine feindliche Übernahme aktuell daher auch nicht unbedingt gut, da ich jetzt seit 5 Jahren investiert bin und nach der jetzt 3-4jährigen Seitwärtsphase hoffe, dass der Kurs langsam ins laufen kommt. Eine Übernahme jetzt beispielsweise zu 11-12 € wäre mir daher nicht wirklich recht. Das Kurspotenzial kann ich schwer berechnen, aber wenn Ecotel es wirklich schafft im B2B Segment eine Bruttomarge von 58-60% im Jahr 2020 zu erreichen, dann wären Kurse unter 20 € klare Kaufkurse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Aber um das mal durchzuspielen, mit dem ich mich weniger auskenne:

Peter Zils selbst hält an seinen Unternehmen 28,49%

Die Intellect & Magic Assets halten zusammen in etwa genau so viele Anteile.

Bleibt noch IQ Matrade und Private Value auf die insgesamt 19% fallen (9,97 + 9,31)

Verbleibt ein Freefloat von 24,09%. Hiervon sind nach meiner überschlägigen Rechnung ca. 10% in Wikifolio und diverse Follower verteilt.

Sehr überschaubare ~750´000 Stücke sind hier also eine sehr wertvolle Dispositionsmasse.

In dieser Konstellation werde ich selbst natürlich kein Stück mehr hergeben.

Die Frage ist, ab welchem Preis die anderen Ankerinvestoren ihre Stücke abgeben. Sicherlich nicht für unter 15€ und selbst das wäre extrem kurzfristig gedacht.

Gem. WpÜG muss ab einem Anteil von 30% ein Übernahmeangebot abgegeben werden. Da fehlt den als zusammengehörig geltenden Intellect & Magic nicht mehr viel.

Nachdem die Magic Assets & Intellect (dank Dir sehr schnell) nun ohne Deckung dasteht, sollte denen an einem schnellen Übernahmeangebot gelegen sein, solange der Markt den wahren Wert noch nicht erkannt hat.

Es wird spannend. Für die kurzfristige Kursentwicklung in dieser volatilen Zeit wie aktuell sicherlich nicht das schlechteste. Was mein Timing betrifft, habe ich mich bereits geäußert.

Da geht es mir wahrscheinlich wie vielen anderen. Wann kaufe ich zurück/zu?

Ich hab es kürzlich mal überprüft. Das sind nur knapp 45000 Aktien, die in wikifolios liegen, allein 30000 davon in meinen zwei wikifolios. Was übrigens ein weiterer Grund ist, wieso ich optimistisch bin, denn Verkaufsdruck aus wikifolios werden wir hier nicht sehen. Dafür ist Ecotel viel zu unterrepräsentiert in den wikis.

Ansonsten aber volle Zustimmung zu deinen Ausführungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Mir ist nicht bekannt, wo man an einer Stelle zuverlässig einsehen kann, wieviele Stücke einer bestimmten Aktie in Wikifolios liegen. Wäre aber dankbar für eine zuverlässige Quelle. Bislang habe ich das händisch gemacht.

Ich habe vor kurzer Zeit meine persönliche Liste aktualisiert. Dabei hatte ich für Dich sogar "nur" 25´000 Stücke eingegeben. Deshalb die "grobe" Hochrechnung.

Genaue Zahlen hatte ich bis auf 8 Depots & Wikifolios zum damaligen Zeitpunkt nicht.

45´000 Stücke habe ich deshalb diversen Followern zugerechnet, die einfach nur blind Empfehlung / Wikis folgen.

(an einer "M.." erkennt man meines Erachtens gut die Reichweite so mancher Meinungsführer, den Wert würde ich nicht mit der Kneifzange anfassen).

deshalb schrieb ich:

"vom Freefloat ... überschlägigen Rechnung ca. 10% in Wikifolio und diverse Follower verteilt. "

Interessant wird es, wenn so manche Wikis oder Meinungsführer auf diese Konstellation aufmerksam werden. Deine Nachkäufe heute kamen sicherlich auch nicht ohne Grund.