Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

Die Immobilienpreise für Eigentumswohnungen verteuern sich um 1,79 Prozent im Vergleich zum Vormonat und erreichen 224,14 Indexpunkte. Innerhalb des letzten Jahres wachsen die Preise um 14,03 Prozent an. Im Durchschnitt liegt der Kaufpreis für Eigentumswohnungen bei 314.219 Euro.

Für bestehende Ein- und Zweifamilienhäuser erhöht sich der Kaufpreis um 1,58 Prozent im Vormonatsvergleich. Bestandshäuser verzeichnen somit nach dem Segment Eigentumswohnungen das zweitstärkste Wachstum und erzielen 210,47 Indexpunkte. Im Vorjahresvergleich ziehen die Immobilienpreise um 16,29 Prozent an. Der Durchschnittspreis für Bestandshäuser beträgt im Januar 403.913 Euro.

Die schnelle Preisentwicklung für Neubauten der letzten Monate schwächt sich im Januar mit 1,03 Prozent im Vergleich zum Vormonat etwas ab. Der Bereich der Neubauhäuser klettert auf 217,69 Indexpunkte bei einer Verteuerung um 14,29 Prozent innerhalb der letzten 12 Monate. Im Januar liegt der Durchschnittskaufpreis für neue Ein- und Zweifamilienhäuser bei 512.761 Euro.

Der Gesamtindex erklimmt 217,43 Indexpunkte und nimmt um 1,47 Prozent im Vergleich zum Vormonat zu. Innerhalb des vergangenen Jahres haben sich die Preise um 14,84 Prozent nach oben entwickelt...."

https://report.europace.de/alle-news/...euser-und-eigentumswohnungen/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

https://www.google.com/amp/s/amp.zdf.de/...rderung-sanierung-100.html

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Dürfte das Geschäft von Hypoport stark befeuern

Auch in Deutschland scheinen die Tage der historisch niedrigen Zinsen gezählt. Die Zinswende ist in Sicht, liest man die Hinweise der Europäischen Zentralbank richtig. Dabei steigen die Zinsen für Immobilienkredite schon seit einiger Zeit leicht, seit Anfang dieses Jahres allerdings dynamischer an. So beträgt der Zinssatz für ein Hypothekendarlehen mit zehnjähriger Zinsbindung nach Daten der FMH-Finanzberatung derzeit im Bundesdurchschnitt 1,42 Prozent. Vor etwa zwei Jahren waren es zu Beginn der Corona-Pandemie im historischen Tief 0,62 Prozent. Für 15 Jahre lang feste Zinsen vergleichen sich aktuell 1,68 Prozent mit damals 0,89 Prozent.

Auch der Finanzdienstleister Dr. Klein berichtet davon, dass Baufinanzierungen teurer würden und zugleich das Sicherheitsbedürfnis steige. Es sei Bewegung in den Zinsen, sagt Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG. Dies spürten vor allem diejenigen, die ihre Baufinanzierung gerade unter Dach und Fach brächten. Denn auch wenn das Zinsniveau im historischen Vergleich noch immer sehr niedrig sei, mache sich dies im Portemonnaie bemerkbar. Dies zeige etwa die beispielhaft errechnete monatliche Standardrate für eine Darlehenssumme von 150.000 Euro (Beleihung: 80 Prozent, Tilgung: 2 Prozent). Im Januar sei diese auf 414 Euro gestiegen – so hoch wie seit zweieinhalb Jahren nicht mehr. Vor einem Jahr seien es noch 368 Euro gewesen.

Die Richtung zeichne sich ab, günstiger werde es wohl erst einmal nicht mehr, sagt Neumann. Das würden auch die Eigenheimbesitzer erkennen, deren Anschlussfinanzierungen in weiterer Zukunft anstünden. Denn diese schlössen nun vermehrt „Forward-Darlehen“ ab, um sich das aktuelle Zinsniveau um bis zu fünf Jahre im Voraus zu sichern. Denn der Anteil dieser Darlehen sei zuletzt auf 7 Prozent gestiegen nach noch 5,67 im Vormonat. Die Finanzinstitute berechneten dafür zwar Zinsaufschläge, doch die Kreditnehmer seien so gegen steigende Zinsen abgesichert und erkauften sich ein Stück Sicherheit. Die Daten basieren auf etwa 35.000 Transaktionen über monatlich rund sechs Milliarden Euro.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Hypoport SE |

Sollten Zinsen und Ukraine nochmal durchschlagen, bzw. in anderen Forenteilen wird demnächst ein Gesamtmarktdrop von DAX ca. 12.000 und Nasdaq 10.600 erwartet, dann rauschen wir hier in ganz andere Kursregionen und ich sehe schon Libuda vor Freude im Kreis springen...

Ja, so im Nachgang war mein von Gier getriebener Nachkauf neulich bei 374 € nicht gerade ideal.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

zu_gierig.png (verkleinert auf 33%)

zu_gierig.png (verkleinert auf 33%)

Danach könnte man sich die Frage stellen, was EP und Fio bei den Bruttomargen und den Burggraben den sie haben, ausschütten könnten, wenn sie das Dings skalieren wollen würden (und Quersubventionen wegfallen würden). Bei diesem aktuellen Kurs käme ich schon auf 4% Dividende.

Und prozentuale zweistellige Wachstumsraten im Umsatz und EBIT on Top und das ziemlich unabhängig von irgendwelchen Zyklen.

Du hast oben geschrieben:

"Kann mir sehr gut vorstellen das da enormer Traffic im q1 auf Europace losgetreten ist. Zudem müssen viele Sparkassen vermitteln, da sie selber kaum genügend EK als Hinterlegung (antizyklische Kapitalpuffer) mehr aufbringen können.

Dürfte das Geschäft von Hypoport stark befeuern "

Könntest Du das bitte noch einmal näher erläutern wie Du das meinst, also wieso das für Dich jetzt in Q1 zu einem starken Befeuern führt.

Du beziehst Dich da explizit auf den antizyklischen Kapitalpuffer. Der ist in der Tat zum Feb/2022 von 0,00% auf 0,75% von der BaFin festgesetzt worden. Die Banken haben aber bis Feb/2023 Zeit diesen aufzubauen. Wenn, dann würde ich eine "Befeuerung" erst in Q4/22 bzw. Q1/23 sehen.

https://www.bafin.de/SharedDocs/...86E483A19C5F45D8A8632C4BF.1_cid502

Aber mir ist nicht klar, wieso den Sparkassen das verstärkte Vermitteln bei der Einhaltung der EK-Quoten nun mehr helfen sollte. Wenn die den Kredit vermittelt bekommen, müssen sie diesen doch auch mit EK unterlegen. Der Vorteil liegt bei den Sparkassen doch eher in der Kostenersparnis (und dadurch mehr Gewinn = Mehr-EK), weil man den eigenen Vertrieb nicht mehr braucht. Oder meinst du, die Sparkassen vermitteln nun verstärkt, damit sie die Kredite gerade nicht bekommen und unterlegen müssen (sondern andere)? Dann hättest Du recht.

Danke für Antwort.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Hypoport SE |

Sparkassen sind ja sehr unterschiedlich, je nach Region, Rechtsform und Größe. Die meisten können nur EK aufbauen durch Gewinnthesaurierung. Da aber genau diese Erträge wegschmelzen stoßen viele bei Ihrem EK an operative Grenzen obwohl das Geschäft vor den Füßen liegt.

Die SPK AGs haben es da einfacher, ist aber vom Verband wohl äußerst verpönt (noch) Von daher ist es gut, das Hypoport bei den Genossen aktuell Gas gibt, den die haben enormen Risiko Appetit und es in der Gesellschaftsform einfacher mit EK Bildung.

https://www.faz.net/aktuell/wirtschaft/wohnen/...werden-17821653.html

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Lübeck, 21. Februar 2022: Qualitypool hat Vereinbarungen mit zwei neuen Produktpartnern geschlossen:

Angebundene Vertriebspartner können die Angebote des Risiko- und Leistungsprüfers Medicals Direct mit der Marke Versicher-bar und von ProLife, spezialisiert auf Ankauf und Factoring von Lebens- und Rentenversicherungen, nutzen:

https://www.qualitypool.de/qp/uploads/2022/02/...onspartner_MD_PL.pdf

Über Medicals Direct Deutschland

Medicals Direct Deuschland GmbH ist mit seiner Marke Versicher-Bar einer der führenden Dienstleister für die Risiko- und Leistungsprüfung in der Versicherungsbranche. Das Unternehmen hat für hochvolumige BUs und Risiko LVs alternativ zur Gesundheitsprüfung beim Arzt die bequeme Gesundheitsprüfung zu Hause entwickelt. Mit seinem deutschlandweiten Netzwerk von über 100 erfahrenen medizinischen Fachkräften stellt Medicals Direct die Erreichbarkeit aller Haushalte in Deutschland sicher. Seit ihrer Gründung 2010 hat Medicals Direct bereits mehr als 50.000 Gesundheitsprüfungen im Auftrag namhafter Lebensversicherungsgesellschaften erfolgreich durchgeführt.

Über ProLife

Seit der Gründung im Jahre 2007 ist ProLife marktführend beim Ankauf von Lebens- und Rentenversicherungen. Das Unternehmen verfügt über 50.000 zufriedenen Kunden und deutlich mehr als einer Milliarde Euro angekaufter Versicherungssumme. Mehr als 2000 Geschäftspartner in Deutschland, Österreich und der Schweiz vertrauen sich ProLife regelmäßig an. Mit diesem umfangreichen Erfahrungsschatz ist man Geschäftspartnern und Kunden auf breiter Front ein sicherer und transparenter Partner

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

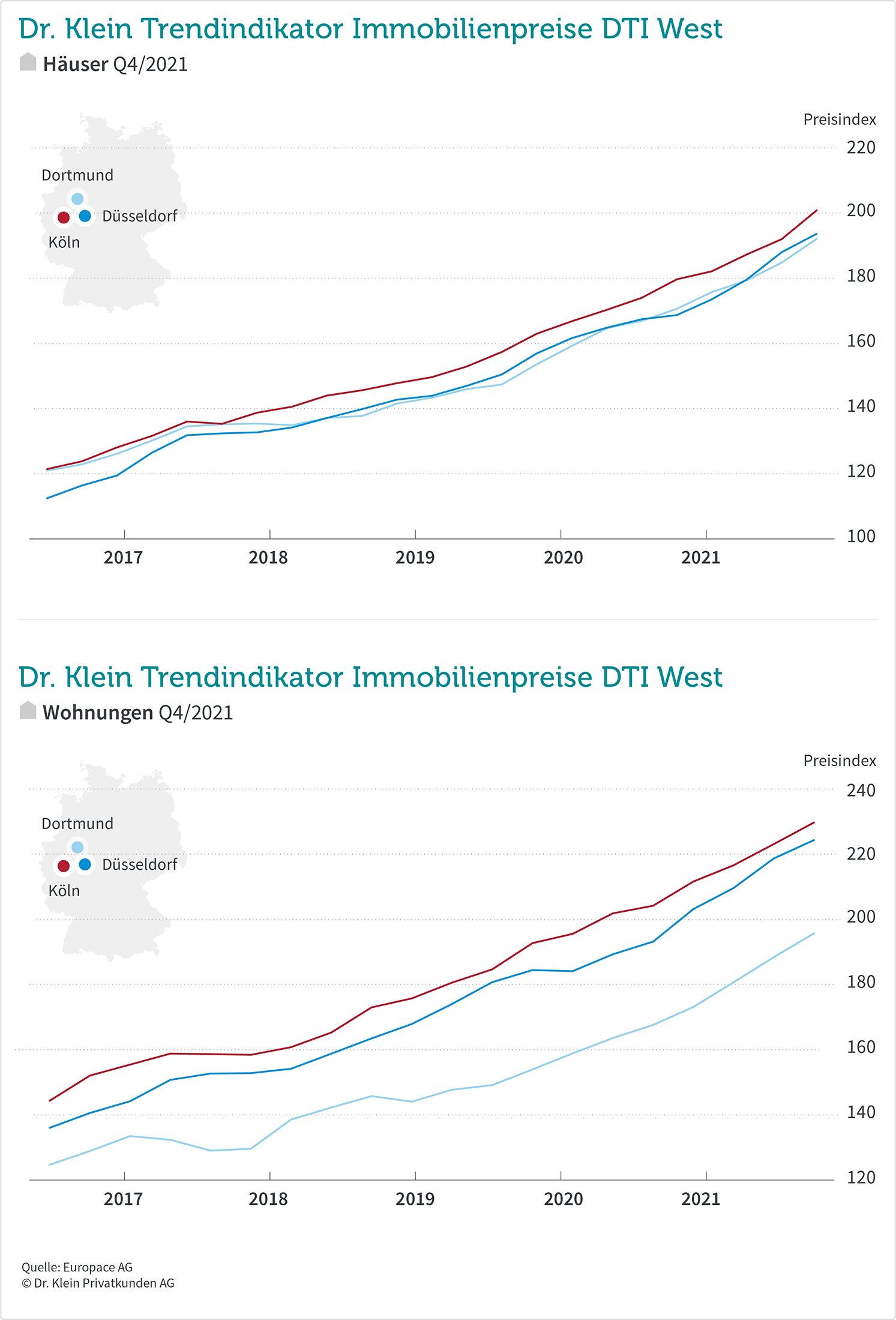

"Lübeck, 23. Februar 2022. Wer in den Metropolregionen Köln, Düsseldorf oder Dortmund nach den eigenen vier Wänden sucht, muss mit weiter steigenden Preisen rechnen – in allen Metropolregionen verteuert sich Wohneigentum um einen zweistelligen Prozentsatz. Käufer brauchen laut André Hasberg, Spezialist für Baufinanzierung von Dr. Klein in Köln, starke Nerven: Einerseits ist auf dem angespannten Immobilienmarkt keine Zeit zu zögern – andererseits gilt es, einen kühlen Kopf zu bewahren und sich nicht zu einem Kauf um jeden Preis verleiten zu lassen."

https://www.drklein.de/...-westen-fallende-preise-nicht-in-sicht.html

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

111.png (verkleinert auf 34%)

111.png (verkleinert auf 34%)

23 / Feb / 2022

-ein Beitrag von Björn Jüngerkes, CEO der Dr. Klein Wowi Digital AG

IT und Wohnungswirtschaft – wie passt das zusammen? Auf der einen Seite das Bild agiler Tech-Unternehmen, auf der anderen Seite eine wertkonservative Branche, die für Solidarität, Kontinuität und Verlässlichkeit steht.

Diese Frage habe ich mir auch gestellt, bevor ich vor knapp neun Monaten bei der Dr. Klein Wowi Digital AG gestartet bin.

Heute kenne ich die Antwort: Es passt zusammen – sogar sehr gut! Gemeinsam schaffen wir smarte Lösungen für die Zukunft der Wohnungswirtschaft....":

https://www.drklein-wowi.de/news-unternehmen/...r-wohnungswirtschaft/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

"Die Berliner werben um unabhängige Vermittler, die sich exklusiv an das Unternehmen binden sollen"

https://www.versicherungsjournal.de/...-maklervertrieb-auf-144122.php

Reicht eben nicht, viel Geld einzusammeln und Sprüche zu klopfen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

https://www.handelsblatt.com/adv/...T-490714-PNe73a5cLCKgP9hIiQmn-ap6

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Im Juli 2019 bei Übernahme der REM waren es knapp 50 Mitarbeiter.

Alleine der Bereich Fördermittel boomten schon am Anschlag, hier dürfte es in den nächsten Jahren kontinuierlich weitere Steigerungen geben.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Im DAX-Forum hat der User "Xoxos" die Gemengengelage ziemlich treffsicher auf den Punkt gebracht, siehe sein Beitrag von gestern um kurz vor Mitternacht. Da kann man nur sagen: WAS für eine SCH....E.

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |