Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

Abgesehen davon, mit 1.200€ in 2025 wäre ich ganz zufrieden, bin eben bescheiden.

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Hypoport SE |

Quelle: F.A.S. am 9. Mai 2021, Seite 29

Und ich bin gespannt, ob uns RS morgen etwas zum Thema EUROPACE/Deutsche Bank erzählen wird.

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

Auch im Umfeld eines wieder stärkeren Pandemiegeschehens ("3. Corona-Welle") wächst Hypoport konsequent weiter. Konzernumsatz Q1 2021 steigt um 7% auf 108 Mio. € verglichen mit einem sehr starken Vorjahresquartal. Konzern-EBIT mit dynamischem Wachstum von +15% auf 12,1 Mio. €

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Hypoport SE |

Die Investitionen in human capital werden augenscheinlich auch fortgesetzt: plus 10%.

Und aktuell 302 offene Stellen. (Quelle: HYQ Homepage)

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

ohne neue Länder oder Zukäufe, bin ich mir nicht mehr so sicher dass man hier wieder so richtig Fahrt aufnehmen kann.

Corona wird ständig als Ausrede hergenommen, aus meiner Sicht hätte man hier viel stärker profitieren sollen. bin echt auf den Call gespannt

Optionen

| Boardmail an "Smyl" |

Wertpapier: Hypoport SE |

Tatsächlich ist das EBIT allerdings eher uninteressant, zumal da Hypoport immer an einigen Schrauben drehen kann.

Smart InsurTech kommt seit längerem nicht in dem Tempo voran wie erhofft, ist aber auch nicht neu.

Die Immobilienplattform hat deutlich einen Corona Dämpfer erhalten, das ist schon eine Enttäuschung. Privatkundengeschäft wächst normal, aber nicht so, dass man Begeisterung verspürt, während der Kern, die Kreditplattform weiter Marktanteile gewinnt und mit ihrer Dynamik alles andere mit nach oben zieht.

Die Zahlen der Kreditplattform bedeuten einerseits ein Rekordquartal, bleiben andererseits leicht hinter dem extrem starken Q-4 2020 zurück.

Auch hier würde ein bisschen zusätzliche Dynamik gut tun.

Was zuversichtlich stimmt, das die Corona Beeinträchtigungen ab Hj. 2 kaum noch spüren sein werden und man muss weiter hoffen, das die betroffenen Vertriebsorganisationen und Banken, vor allem auch die Sparkassen den Warnschuss gehört und als Startschuss zur dringend notwendigen Digitalisierung ihres Geschäfts begriffen haben.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

Hoffentlich ist die Qualität der IT besser als die Audio-Technik.

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

Hypoport ist für mich ein klarer Gewinner eines Re-Oppening, nicht umsonst steigen viele Zinssensitive Werte.. Und Hypo dann halt wie immer überproportional:)

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

Auch bei den Nachfragen (Deutsche Bank) war ja einer dabei, bei dem ich den 2ten Teil der Frage nicht verstanden habe, aber RS konnte das zusammensetzen. Qualität am Ausgang war gut heute!

vg

vg

Konkret aus dem Genossenschaftsbereich für alle Segmente, die Smart InsurTech betreffend und die neue Fundingport Plattform, sowie die REM Capital erwarte ich nach diesem Call sehr positive Nachrichten und auch Zahlen im restlichen Jahr.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

1. SmartIT ist durch die Talsohle durch

2. die Umsatzverwerfungen durch abgewickeltes Projektgeschäft sind auch durch mit Q1

3. die Anträge, die von der Umstellung der Fördersystematik bei institutionellen Anlegern profitieren werden schon zum 01.07. (Stichtag) projektiert und generieren dann Umsatz im 2. HJ

4. Ratenkredite ziehen erst wieder nach Corona an durch ansteigendes Konsumverhalten

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |

So würde ich das als CT-Laie beurteilen.

Zudem ist halt Tech aktuell nicht in.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Hypoport SE |

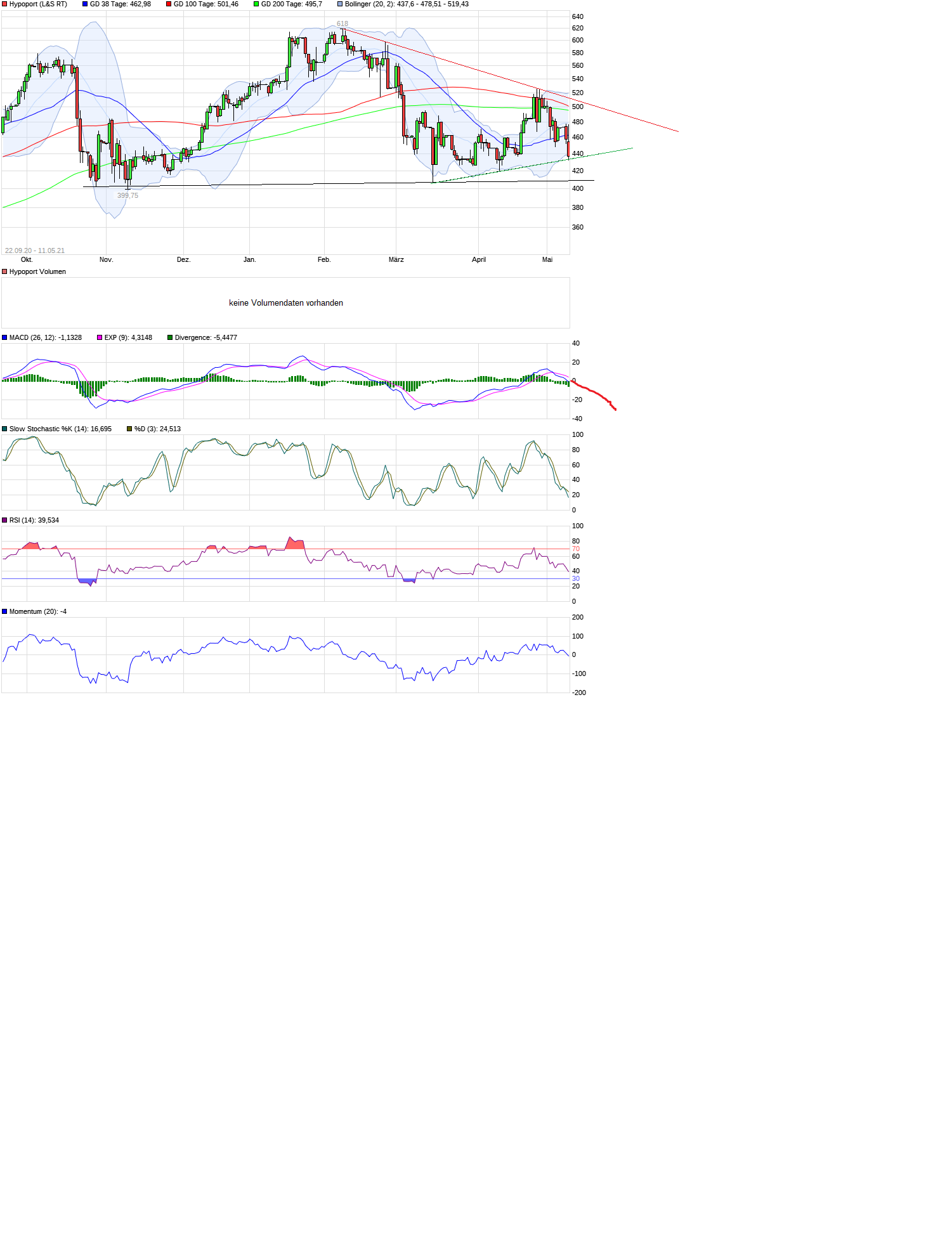

Angehängte Grafik:

hypoport.png (verkleinert auf 33%)

hypoport.png (verkleinert auf 33%)

Ist mir jetzt wieder mal günstig genug...kommt alles zu den anderen

Es hielt gerade mal eine halbe Stunde und schon wieder im Minus ........

Podcast ey-fintech-beyond

Folge28

Interessante Einsichten von u.a. Chris Heyer, wie er zu Hypoport kam, wie Hypoport Start ups integriert. Die Beteiligung an Finconomy die am Ende erwähnt wird hatte ich gar nicht mehr auf dem Schirm. Hier lohnt sich für Hypoport eine Intensivierung.