Global Fashion Group AG - Thread!

@Thunter

tja, nur dumm, dass RI bei diversen Aktien zu früh raus sind, also vor allem bei DH und HF. Vielleicht machen sie den Fehler ja bei GFG nicht.

trotzdem schon krass, wie der RI-Kurs dahin dümpelt, mehr oder weniger auf Cashniveau, obwohl die börsennotierten Beteiligungen (United Internet, GFG und Westwing) stark haussieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Selbst wenn man Samwer unterstellt, er möchte RI von der Börse nehmen und den eigenen Kurs zu drücken, macht es keinen Sinn das eigene Vermögen zu reduzieren. Den Aktienkurs von RI kann man auch simple durch die eigene Aktienmacht drücken. Man muss aber daran interessiert sein, dass die Beteiligungswerte im Kurs steigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Ich werde deshalb mal Graphiken und eigene Schätzungen hier reinstellen und hoffe auf Kritik und Mitarbeit eurerseits, um die Zahlen und Schätzungen zu verbessern.

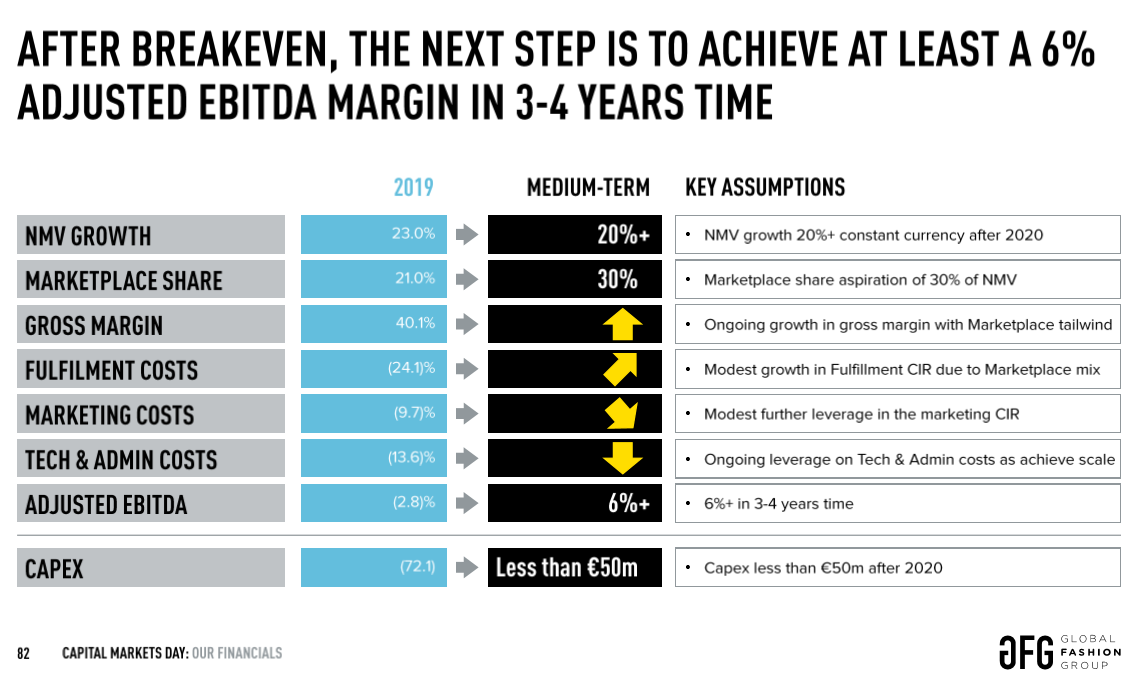

Zunächst mal eine Graphik aus der Präsentation der Geschäftszahlen vom März, die die mittelfristigen Ziele (3-4 Jahre) betrifft.

Hierzu würde mich als Frage an die Runde interessieren, wie das mit dem Anstieg der Fulfillment-Kosten durch den höheren Marketplace-Anteil gemeint ist. Ich steck da noch nicht genug im Thema. Ich denke mal, Scansoft wird dazu was sagen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfg-ziele.png (verkleinert auf 44%)

gfg-ziele.png (verkleinert auf 44%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

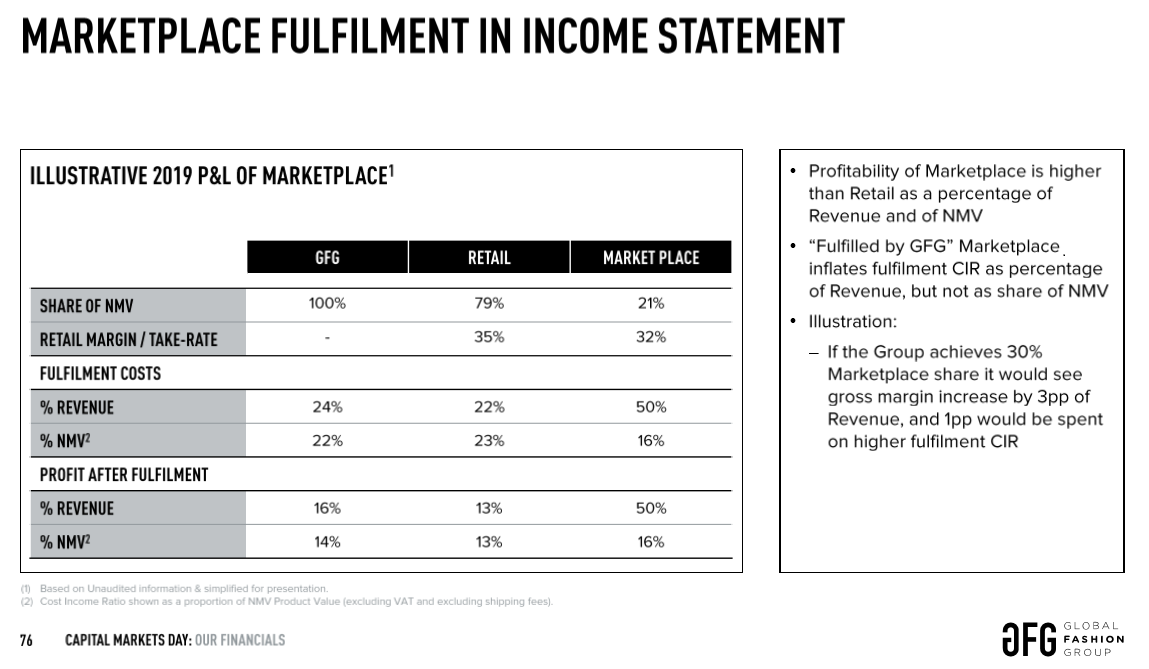

Angehängte Grafik:

gfg-marketplace.png (verkleinert auf 44%)

gfg-marketplace.png (verkleinert auf 44%)

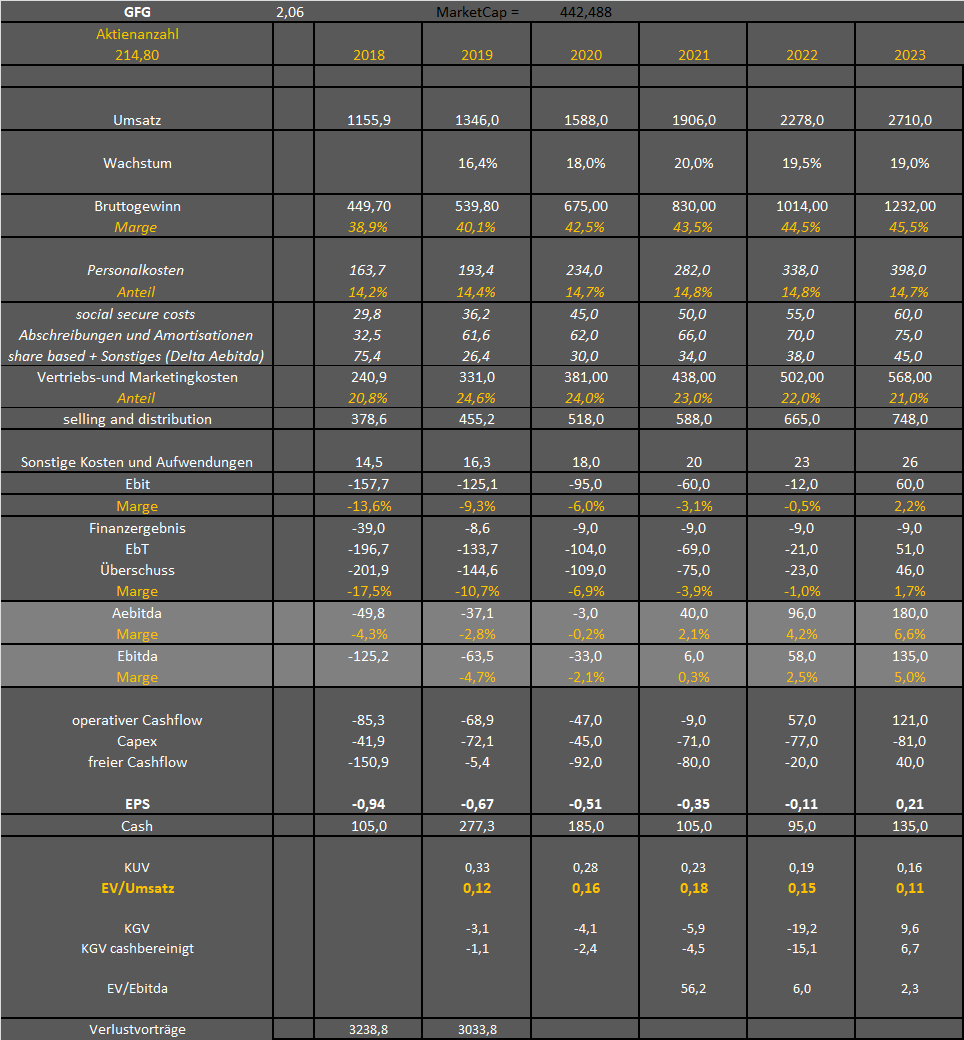

Bestimmte Kostenfaktoren in 2018/19 sind trotzdem noch nicht exakt zu ermitteln (Marketingkosten werden allerdings prozentual ausgewiesen), weshalb eine Margenentwicklung schwer zu prognostizieren ist. Ich habe es trotzdem auf Grundlage der letzten Aussagen des Vorstand und einzelnen Angaben in diversen Präsentationen versucht. Das betrifft nicht nur die GUV mit beispielsweise Marketingkosten, sondern auch den Capex im Kapitalfluss.

Würde mich freuen, wenn ihr da eigene Aussagen treffen könntet, gerade was die Entwicklung einzelner Kostenpunkte betrifft. Bei den meisten Punkten bin ich mir relativ sicher, und das passt auch zu den Vorstandsaussagen. Die zwei wichtigsten Fragezeichen sind aber sicherlich die Punkte Bruttomarge und Vertriebs- und Marketingkosten. Da könnten sich teils deutliche Abweichungen ergeben. Die Bruttomarge könnte ich mir beispielsweise auch deutlich höher vorstellen, dafür die Vertriebskosten ebenso höher. Gleicht sich vielleicht unterm Strich etwa aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfg-jahre2023.png (verkleinert auf 52%)

gfg-jahre2023.png (verkleinert auf 52%)

Mal folgendes vereinfachtes Beispiel:

In Rechnung 1 verkauft man Waren für 100€ direkt und in Rechnung 2 verkauft man Waren für 100€ über den Marktplatz:

1:

Verkaufspreis/Umsatz: 100€

Wareneinsatz: -65€

Fulfillmentkosten: -22€

Gewinn: 13€

Die Fulfillmentkosten betragen also 22% des hier gemachten Umsatzes

2:

Verkaufspreis: 100€

Anteil Dritthändler: 68€

GFG Umsatz: 32€

Fulfillmentkosten: -16€

Gewinn: 16€

Die Fulfillmentkosten betragen also 50% des hier gemachten Umsatzes

Da der Marktplatz immer stärker wird, werden damit automatisch prozentual gesehen die Fulfillmentkosten am Gesamtumsatz steigen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Um trotzdem noch die mindestens 6% Aebitda in 2023 zu erreichen, laut Vorstandsziel, müsste entsprechend des höheren Marketplace-Anteils die Bruttomarge höher als 46-47% liegen. Ist das für euch ansatzweise zu berechnen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Zum Vergleich die 'Produktbeschreibung' von FBA:

https://services.amazon.de/programme/...14751_e_414550268092_c_asret_

Frage nach nem ersten Blick:

Warum gehst Du trotz der Skalierung von einer konstanten Personalkostenquote aus? Die würde ich tendenziell sinkend erwarten.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Global Fashion Group SA |

Auch kein Detail, das man vernachlässigen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Apropos Brasilien. Ich hatte hier kürzlich ja gefragt welche Länder wie viel Umsatz machen. Dazu gibt es in den Finanzen doch ganz gute Angaben, da Russland, Brasilien und Australien die mit Abstand größten Umsätze machen, Brasilien etwa 3 Viertel des ganzen LaTam-Segments. Insofern muss man sich auch hinsichtlich Währung nur Brasilien und Russland anschauen und hedgen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

In der Folie die du eingestellt hast steht, wenn der Marktplatzanteil auf 30% wächst, wächst die Bruttomarge um 3%. Da wir jetzt schon über 30% Marktplatzanteil sind, könnte es in den folgenden Quartalen also schon über 45% Bruttomarge geben. Sollte sich der Marktplatzanteil weiter richtung 40% erhöhen kann die Marge auch in Richtung 48-50% gehen.

Etwas vorsichtiger wäre ich allerdings bei deinen Umsatzschätzungen, denn das Ziel ist, dass der NMV um 20% wächst, wenn der Marktplatzanteil aber immer größer wird, wird sich das im geringeren Maße auf den Umsatz auswirken.

Sorge macht mir da eher die Währungsrelationen. Da müsste man die IR mal fragen, ob/wie man das hedged.

Bruttomarge 42,3% ? Hast du da um irgendwas bereinigt? Ausgewiesen werden 40,1%.

Allerdings lassen die einzelnen Quartale vermuten, dass man da sicherlich dieses Jahr deutlich zulegen wird. Besonders Q2 dürfte schon sehr stark werden. Ich rechne beim Ebitda da schon mit einer schwarzen Null, und Aebitda gutes Plus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Leider ist nirgends ausgewiesen, wie hoch der Marktplatzanteil in den jeweiligen Regionen ist, dann könnte man die Unterschiede besser einordnen.

Vieles sind eben Dinge, die ich auch noch gar nicht einschätzen kann, weil erst am Anfang meiner Analyse, und zu weit weg von den Regionen. Auch Vorstandsaussagen lernt man erst mit der Zeit einzuschätzen. Da wird sich also mit der Zeit ohnehin eine gewisse Sicherheit und Routine bei der Erfassung aller Daten und darauf aufbauenden Prognosen ergeben, und natürlich bis dahin auch schon durch eure Hilfe bzw. unsere Zusammenarbeit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Der Marktplatzanteil ist von 19% auf 25% gestiegen.

Sollten sich andere Auswirkungen ähnlich verhalten haben, würde das bedeuten, dass jede 2% Marktplatzanteil die Rohmarge um 1% erhöhen.

Um auf 45% Rohmarge zu kommen wären also etwa 34% Marktplatzanteil notwendig.

Dort kann man dann auch erkennen, dass Latam und CIS einen deutlich höheren Marktplatzanteil haben als APAC was deren höhere Rohmarge erklärt.

-----

Der PC-Marktführer Lenovo stellt sich auf längeren Rückenwind durch die Corona-Krise ein. Das liege unter anderem daran, dass Unternehmen verstärkt von Desktop-Computern auf Notebooks umstiegen, um ihren Beschäftigten auch dauerhaft das Arbeiten von Zuhause aus zu ermöglichen, sagte Lenovo-Manager Mirko Krebs der Deutschen Presse-Agentur. Außerdem dürfte es mehr Geschäft durch die Digitalisierung von Schulen und den Ausbau von Rechenzentren geben.

-----

na dann können sie mit ihren neuen Notebooks zuhause ja gerne nebenbei Klamotten shoppen. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Hier nochmal ein Zeichen, dass es mit dem Marketplace zu funktionieren scheint:

https://www.google.de/amp/s/www.fibre2fashion.com/...s.htm%3famp=true

The Management Board proposes that the Annual General Meeting (i) redeem and cancel such 20,054,561 (twenty million fifty four thousand five hundred and sixty one) common shares purchased by the Company, (ii) decrease the issued share capital of the Company by an amount of two hundred thousand five hundred forty-five euro and sixty-one cents (EUR 200,545.61) in order to bring it from its current amount of two million one hundred forty-eight thousand four hundred eighteen euro and twenty-seven cents (EUR 2,148,418.27) down to an amount of one million nine hundred forty-seven thousand eight hundred seventy-two euro and sixty-six cents (EUR 1,947,872.66) and (iii) amend Art. 5.1 of the articles of association of the Company accordingly.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |