Der USA Bären-Thread

Seite 5547 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.717.889 |

| Forum: | Börse | Leser heute: | 4.086 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5545 | 5546 | | 5548 | 5549 | ... 6257 > | ||||

Zwar belebten sich die Geschäfte im Tagesverlauf nach schleppendem Start allmählich. Aber das früher übliche Gedränge von Kundenmassen im Kaufrausch war nirgendwo zu beobachten. "Wir haben mehr Schnäppchen in den Filialen. Daher kommen die Leute eher dorthin als im Internet zu suchen", sagte Mariah Berry, Lehrlingsausbilderin bei der Modekette Chicago Uniqlo. "Das einzige Problem heute ist: Wir haben nicht erwartet, wie lahm das Geschäft laufen würde."

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: S&P 500 |

nicht jede gute absicht heiligt die mittel, auch bei borjans nicht. und den wählt man zum co-präsidenten?

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: S&P 500 |

Was bitte soll also dieser ganze Thread ?

Optionen

| Boardmail an "Pendulum" |

Wertpapier: S&P 500 |

Da müssten sie nochmal ca 10-15 Billionen erschaffen um dieses Niveau zu erreichen .

Optionen

| Boardmail an "Romeo237" |

Wertpapier: S&P 500 |

Der USA Bären-Thread startete am 20.02.07 18:45 #1

Anti Lemming schreibt:

"Dies ist ein Thread für mittelfristig orientierte Bären (keine Daytrader), die im Laufe dieses Jahres mit einem stärkeren Rückgang der US-Indizes rechnen - u. a. auf Grund folgender Fundamental-Faktoren:"

"Ich wünsch mir in diesem Thread eine faire, offene und vor allem sachliche Diskussion"

Zitatende

In den Folgejahren nach 2007 boten Korrekturen in den Indizes hervorragende Einstiegschancen in Aktien.

Das US-Konsumentenvertrauen hätte sich eingetrübt;

Von Homm kommt folgende Überlegung. 75 Prozent aller Quants orientieren sich an der Weltgeldmenge (Global Liquidity M1). Da Quantitative tightening verschoben wurde, war es blödsinnig dagegen zu wettern. Allerdings befänden wir uns nun in einer Übertreibungsphase - eine Fortsetzung sei daher unwahrscheinlich (Er zeigt in einer Grafik die Weltgeldmenge in Relation zum S&P 500).

Private US-Kredite auf neuem Allzeithoch 14 Billionen Euro (109 Mio. Autokredite, davon zahlreiche subprimes - 1,5 Billionen USD; von den 47 Mio. Studentenkredite (1,4 Billionen USD) werden 5,2 % oder Mio. Verträge (finde die Quelle nicht mehr) nicht mehr fristgerecht bedient.

Die Frage "Was soll dieser Thread?" ist berechtigt. Die Kurse steigen mit einigen kurzen Unterbrechungen seit März 2009. Aktienmärkte taten, was man gewöhnlich von ihnen erwartet bzw. "verlangt" - sie stiegen.

Andererseits hatte und hat dieser Thread in den 12 Jahren seines Bestehens, in die auch die Finanzkrise 2008/2009 fiel, oft über 2000 Zugriffe pro Tag. Ich nehme an, dass etliche dieser Klicks von Stammlesern kommen, die den Inhalten auf wie auch immer geartete Weise etwas abgewinnen können. Viele davon dürften gar nicht auf fallende Kurse setzen wollen - der bärische Horizont gemäß Eingangsposting war ja sowieso urspünglich auf die Subprime-Finanzkrise begrenzt (Zitat: "mittelfristig orientiert") -, sondern hatten und haben ein Grundinteresse an den sich ab 2008 auftuenden Rissen im Finanzsystem, die sich u. a. in obskuren Aktionen der weltweiten Notenbanken bemerkbar machen. Dazu zählen Seltsamkeiten wie die endlos weiter verlängerten Nullzinsen, die ursprünglich als reine Krisenmaßnahme gedacht waren - und nun sogar dauerhafte Negativzinsen, die es in 5000 Jahren Finanzwirtschaft zuvor noch nie gegeben hat.

Die Gegenfrage lautet daher: Ist immer noch Krise, oder was geht in der Zentralbanken-Ära überhaupt genau ab? Und dass dies - anders als der "mittelfristige" bärische Ansatz aus 2007 - auch heute noch brennend aktuell ist, sollte den kritischen "Warnern" zu Denken geben.

Die bullische Erwartung, dass die Finanzkrise in einem hyperinflationären Meltup am Aktienmarkt (im Zimbabwe-Stil) endet, ist mMn nicht in trockenen Tüchern, gerade weil immer mehr "bullische Krisenprofiteure" damit hausieren gehen.

Je mehr Leute von etwas überzeugt sind, desto geringer wird die Eintrittswahrscheinlichkeit ;-)

Aber die Bedingungen für einen Run nach oben sind sicher nicht schlecht: Jetzt vor Weihnachten, wenn die Leute im Warmen drinnen hocken und sich Gedanken machen, wie man bei all den Negativzinsen sinnvoll sein Weihnachtsgeld anlegen kann, lassen sich bestimmt noch einmal viele Leute in den Markt locken, erst recht wenn die Gazetten die Werbetrommel rühren und von der Altersvorsorge mit ETFs schwärmen. Dazu ist das Szenario dem 1999 nicht so unähnlich: Europa befindet sich im Grunde schon in der Rezession, man darf Bedenken zur Entwicklung des Euros haben, gleichzeitig ist die US-Wirtschaft bislang noch überraschend robust. Das könnte zur Flucht in den Dollar und in US-Anlagen führen. Dazu locken Larry Fink und Konsorten mit einem angekündigten Meltup (von dem natürlich alle profitieren wollen, in dem sie rechtzeitig aussteigen), das könnte zur selbsterfüllenden Prophezeiung werden, mit Euphorie über die Klippe.

2008 war die Konstellation umgekehrt: Die USA hat durch die Subprime-Krise den Rest der Welt mit heruntergerissen, einen Anreiz in den Dollar zu flüchten gab es im Vorfeld nicht wirklich.

Was gegen einen Meltup spricht ist für mich, dass es im Grunde in ganz verschiedenen Regionen der Welt bereits eine sehr ausgeprägte Blase gibt: Immobilien.

Aber(!): Vielleicht stimmt das hier alles aber auch nicht und es gibt gar keine Blasen, sondern die eigentlichen Blasen sind die Währungen. Alle wollen Bonds, dafür werden sogar Negativzinsen in Kauf genommen. Wenn man Bonds hält ist man jedoch effektiv long in der Nominalwährung des Bonds. Da es sich dabei auch viel um Staatsanleihen handelt, gehen die Länder im Grunde short in ihrer eigenen Währung. Entweder sie schaffen es, das geliehene Geld zu investieren und es zurück zu erwirtschaften, um es zurückzahlen zu können (gutes Szenario für den Gläubiger, da die Währung nicht verwässert wird), oder sie investieren es sinnlos und verkonsumieren es und dann kommt zur Not die Notenbank und druckt neues Geld, um die Rückzahlung zu ermöglichen (schlechtes Szenario für den Gläubiger, da die Währung verwässert wird). Wenn also irgendwann der Punkt kommt, an dem in den verschuldeten Ländern die Einkünfte einbrechen (z.B. in einer gravierenden Krise), würde ich nicht gerne Gläubiger sein, weil klar ist, wie die Schulden zurückgezahlt werden. Dann könnte ich womöglich froh sein, das Geld nicht verliehen zu haben sondern überteuert eine Immobilie gekauft zu haben.

Fazit: Nichts genaues weiß man nicht, alle Szenarien scheinen denkbar.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: S&P 500 |

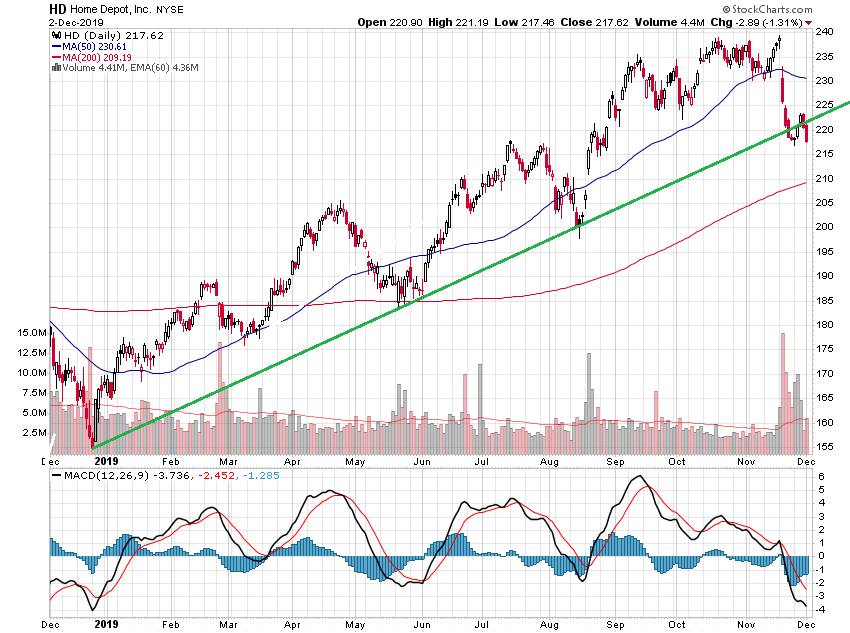

https://www.google.com/...CgUQ1QIoBnoECBQQBw&biw=1366&bih=625

Angehängte Grafik:

hd_12m.png (verkleinert auf 60%)

hd_12m.png (verkleinert auf 60%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

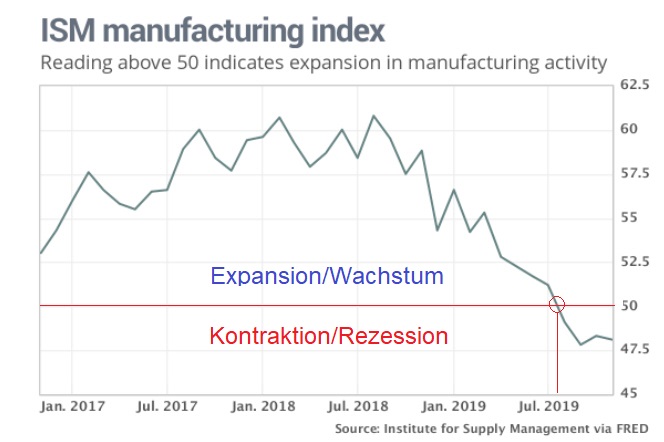

https://www.marketwatch.com/story/...her-in-november---ism-2019-12-02

The key new orders index dipped to 47.2 from 49.1 in October. Orders haven’t been below this level since April 2009. Inventories dropped to a 42-month low. Employment dipped to 46.3.

------------------

Die rote Linie (von mir eingefügt) markiert die Schwelle zwischen Expansion/Wachstum und Kontraktion/Rezession. Die Wende kam bereits Anfang Juli.

Angehängte Grafik:

hc_2535.jpg (verkleinert auf 76%)

hc_2535.jpg (verkleinert auf 76%)

(von mir übersetzt - aus # 674)

https://www.automobil-produktion.de/zulieferer/...stellen-an-103.html