Der USA Bären-Thread

Seite 5523 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.620.207 |

| Forum: | Börse | Leser heute: | 5.924 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5521 | 5522 | | 5524 | 5525 | ... 6257 > | ||||

Schon bläht sich alles in die nächste Runde. Und beim nächsten "Test der 80" in sieben Monaten werden die Warnungsschreie noch hysterischer.

https://www.marketwatch.com/story/...ut-deal-at-37-premium-2019-08-19

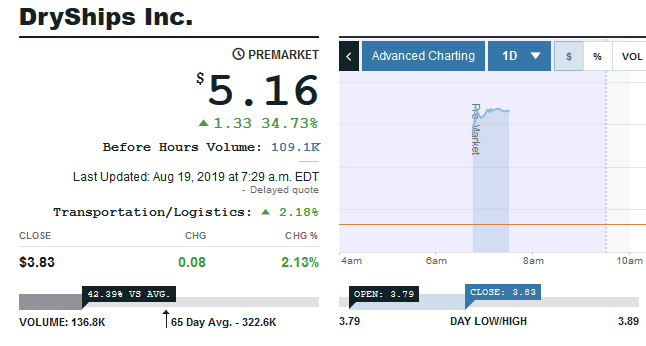

hares of DryShips Inc. DRYS, +2.13% soared 35% in premarket trading Monday, after the cargo ship operator announced a deal in which SPII Holdings Inc. will buy the shares it doesn't already own for $5.25 a share in cash. The purchase price is 37% above Friday's closing price of $3.83 and implies a market capitalization of $456.2 million. SPII Holdings is controlled by DryShips' Chairman and Chief Executive George Economou. The deal comes about two months after DryShips said it received a non-binding offer letter from SPII. The stock has tumbled 32.2% year to date, while the Dow Jones Transportation Average DJT, +2.08% has gained 8.7% and the Dow Jones Industrial Average DJIA, +1.20% has advanced 11.0%.

Angehängte Grafik:

hc_2450.jpg (verkleinert auf 78%)

hc_2450.jpg (verkleinert auf 78%)

John Mauldin schreibt, dass das Platzen der Bondblase interessante Einstiegschancen bringen wird.

https://www.marketwatch.com/story/...the-recession-arrives-2019-08-20

Angehängte Grafik:

hc_2441.jpg (verkleinert auf 77%)

hc_2441.jpg (verkleinert auf 77%)

In der nächsten Rezession werden viele Assets von extrem teuer zu extrem billig abschmieren.

Dann werden die Analysten wieder schreien: "Der Markt ist effizient, das Risiko ist groß, raus aus den Assets!"

Doch WANN ist das Rendite-Risiko groß, wenn die Märkte überteuert sind, oder wenn sie wieder billiger sind? Klar, es gibt dann ein zusätzlich erhöhtes Ausfallsrisiko, aber dieses ist dann trotzdem meist überschaubar.

Man muss halt die Opportunitätskosten des Cash' aushalten. Cash (und Gold) ist heute die stärkste Wette gegen die Zentralbanken, gegen einen mächtigen Gegner!

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

https://www.marketwatch.com/story/...ecession-as-you-think-2019-08-20

Worries that the bond market was portending an economic downturn sparked the biggest one-day slump for the Dow Jones Industrial Average DJIA, -0.16% this year on Aug. 14.

But Kolanovic says the value of long-term bond yields as an economic signal has been somewhat distorted by technical drivers such as so-called convexity hedging, a powerful driver of the bond-market’s rally this year.

Such technical flows were highlighted earlier in March after investors rushed to refinance home loans to take advantage of the slide in long-term mortgage rates, which were pegged to long-term Treasury yields. This resulted in a wave of prepayments from homeowners rolling over their loans at lower rates.

To hedge against the risk of diminished incomes from home loans, investors of mortgage-backed securities bought Treasurys with extended maturities, pushing yields lower in a vicious circle of bond buying.

JPMorgan estimates that inflows into long-term government bonds from convexity hedging this year amounted to around $400 billion.

In diesem Sinne: Macht was draus aus Cramers Botschaft, die da lautet:

https://www.marketwatch.com/story/...jim-cramer-its-a-trap-2019-08-19

...Cramer said he understands why people are so concerned about the economy, considering the fact that inversions (invertierte Zinskurven, A.L.) have preceded every recession of the past 50 years, but, overall, he says, the fear seem overdone at this point. “I do feel like things are worse when I listen to people talk, than reality,” he said.

Cramers letzter Satz ist mMn Bullshit, denn er steht im Widerspruch zu dem, was Cramer im Satz davor gesagt hat. Oder der erstgenannte Satz ist Bullshit, doch dann wäre Cramer hinsichtlich des letzten Satz plötzlich ein Bär - was er sonst nie war (denn dort steht "Things are worse... than reality", d.h. die Sachen sind noch schlimmer als die Realität. Was auch immer das bedeuten soll.)

https://www.spiegel.de/wirtschaft/soziales/...-das-aus-a-1282935.html

Also wenn die EZB tatsächlich Aktien kaufen möchte, dann frage ich mich langsam wann der "Spaß" denn mal starten soll?

Es wird ja immer sowas behauptet oder gefordert . Von Blackrock mehrmals - der Finkenlarry findet offenbar keinen größeren Dummkopf mehr für seine DB Aktien :D

Passiert das im Bankensektor nicht bald, dann haben wir aber ganz schnell eine Antwort auf die Frage, ob die Negativ- und Nullenpolitik der EZB erfolgreich war :D

Optionen

| Boardmail an "LarryKudlow" |

Wertpapier: S&P 500 |

Die Feier ist vorbei. Lange konnte sich Deutschland als Musterknabe rühmen, doch jetzt ist Schluss. Seit der abgelaufenen Woche ist es amtlich: Die deutsche Wirtschaft schrumpft und bringt die Sparer damit noch mehr zur Verzweiflung. Die Aktienkurse fallen und liegen jetzt wieder so tief wie Ende Februar. Und Anleihen hören endgültig auf, echte Anleihen zu sein. Nämlich solche, mit denen man sicher Geld verdienen kann. Nein, mittlerweile verlieren Anleger sicher Geld – und das erstmals in der Geschichte der Bundesrepublik mit allen Bundesanleihen, die es zu kaufen gibt. Vor wenigen Tagen rutschte als letzte auch die Anleihe mit 30 Jahren Laufzeit ins Negative, das heißt, ihre Rendite liegt unter null.

Was ist das für eine verrückte Finanzwelt, in der Anleger Zinsen bezahlen müssen, wenn sie ihr Geld verleihen? Sie wollen doch Zinsen dafür bekommen. „Es ist nicht zu erwarten, dass die Zeit der Negativzinsen bald vorbei ist. Im Gegenteil: Die Renditen könnten noch negativer werden“, sagt Jörg Krämer, Chefvolkswirt der Commerzbank. Deutschland ist dabei in bester Gesellschaft. Auch in der Schweiz, den Niederlanden, in Skandinavien und selbst in der Slowakei...

(leider am Ende pay-content...)

-------------------------------

Langzeit-Chart des Bundfutures seit 2009

2012 gab es im Chart unten einen ungewöhnlich starken Volumenanstieg. Ich vermute, er wurde von den in der 2012-Eurokrise "geretteten" Banken verursacht. Die Banken erhielten damals von Draghi einen mehrjährigem Gratistender - also zinsloses Geld, das erst nach mehreren Jahren zurückgezahlt werden musste. Der Gratistender war mit der stillschweigenden Auflage verbunden, davon Eurozonen-Staatsanleihen zu kaufen. Denn die EZB hätte 2012, als Euro-QE noch nicht zu ihren tolerierten Werkzeugen zählte, solche Anleihenaufkäufe nur mit schwerem Ansehensverlust selber durchführen können.

Der Volumenanstieg im Chart unten legt nahe, dass ein Großteil der Draghi-Gratisknete 2012 in ausfallsichere und damals auch noch gewinnbringende Bunds (= 10j. Staatsanleihen aus D.) geflossen ist.

Die Banken haben mit ihren von der EZB finanzierten Käufen nicht nur

kräftig Zinsen verdient, sondern konnten sich obendrein auch noch über kräftige Kurszuwächse freuen - sofern sie Anleihen mit Laufzeiten kauften, die später fällig wurden als der rückzahlbare Tender.

Angehängte Grafik:

chart_all_euro-bundfuture.png (verkleinert auf 54%)

chart_all_euro-bundfuture.png (verkleinert auf 54%)

Wer seit 1999 gehalten hatte, hat - allein schon über die zahlreichen Kapitalerhöhungen zur Rettung - mehr draufgezahlt, als die Aktie heute noch wert ist.

Es gab für Coba-Aktionäre somit einen Verlust (inkl. aufgewendetes Geld für die KEs), der über 100 % lag!

Passt irgendwie prima zu den EZB-Negativzinsen (siehe letztes Posting)

Nur falls sich jemand wundert, warum ich (immer noch) so bärisch bin ;-)

"Ballard Power" seit 1996:

Angehängte Grafik:

gbnasdfade.gif (verkleinert auf 88%)

gbnasdfade.gif (verkleinert auf 88%)

Alle Mitarbeiter, egal mit wie viel Berufsjahren, welche sechs Jahre vor der Rente stehen, bekommen

70% ihrer bisherigen Bruttobezüge bis zum Rentenantritt.

Man könnte meinen, die Fed wolle angesichts zunehmender Rezessionssignale (invertierte Zinskurve) einen Aufschwung herbeibeten. Tatsächlich aber will sie mit ihren Beschönigungen der aktuellen Wirtschaftslage weiteren Zinssenkungserwartungen entgegenwirken.

Was wiederum bärisch ist, denn die Rezessionssorgen sind real. Es wäre nicht das erste Mal, dass die Fed "behind the curve" ist.

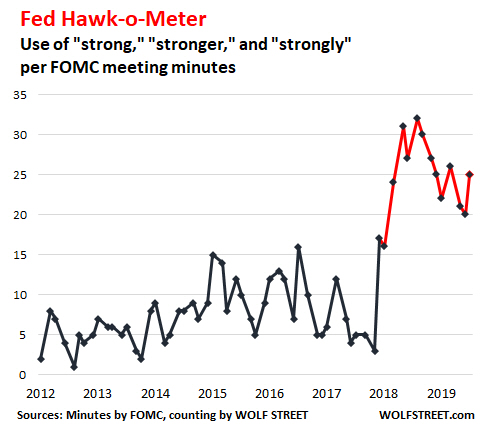

https://wolfstreet.com/2019/08/21/...s-make-it-into-the-feds-minutes/

The Fed Hawk-o-Meter counts how often “strong,” “strongly,” and “stronger” appear in the minutes to describe the current economy. The meeting minutes are one of the Fed’s communication channels to the markets to avoid surprises on meeting day. The Hawk-o-Meter attempts to show in a chart what the Fed wants to communicate to the markets.

Angehängte Grafik:

hc_2455.jpg

hc_2455.jpg

Wie lange wird das noch weiter laufen? Niemand weiß es, weil eigentlich wurde schon vor Jahren das Ende der Anleihen-Blase vorhergesagt. So lange die Inflation nicht anspringt, wird die EZB die Zinsen weiter nach unten drücken... what ever it takes!

Aber wenn sie anspringt, dann ... bekommen die Zentralbanker was sie sich verdient haben.

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

In D. werfen inzwischen selbst 30-jährige Staatsanleihen nur noch Negativzinsen ab. Trotzdem steht D. bereits mit einem Bein in einer neuen Rezession. Was also gibt es zu tun? Die EZB zweifelt nicht etwa ihr Standardrezept von Null- und Negativzinsen (plus QE, bei Bedarf) an - obwohl es Europas Banken erkennbar in den Ruin treibt - sondern plädiert dafür, künftig die Dosis noch weiter zu erhöhen - in weiteren Shock&Awe (Schock-und-Schrecken) Aktionen.

Die EZB handelt somit wie in unfähiger Doktor, der eine Krankheit falsch diagnostiziert und infolgedessen die falsche Medizin verordnet hat. Im Gegensatz zu einem wirklichen Doktor zieht die EZB - nach ausbleibendem Therapieerfolg - aber nicht etwa ihre Diagnose in Zweifel, sondern ERHÖHT sogar noch die krankmachende Medizin.

Das ist institutionalisierte Dummheit auf höchstem Niveau, nur gestärkt durch die Konsens-Gewissheit, dass "andere Zentralbanken ja dasselbe machen".

https://www.ariva.de/forum/der-usa-baeren-thread-283343#bottom

Now there is talk everywhere that the United States too will descend into negative interest rates. And there are people on Wall Street and in the media that are hyping this absurd condition where government bonds and perhaps even corporate bonds, and eventually even junk bonds have negative yields. All of that NIRP absurdity is already the case in Europe and Japan.

There is now about $17 trillion – trillion with a T – in negative yielding debt in the world, government and corporate debt combined.

This started out as a short-term emergency experiment. And now this short-term emergency experiment has become the new normal. And now more short-term emergency experiments need to be added to it, because, you know, the first batches weren’t big enough and haven’t worked, or have stopped working, or more realistically, have screwed things up so badly that nothing works anymore.

So how will this end?

The ECB rumor mill over the past two weeks hyped the possibility of a shock-and-awe stimulus package, on top of the shock-and-awe stimulus packages the ECB has already implemented, namely negative interest rates, liquidity facilities, and QE.

The entire German government bond market, even 30-year bonds have negative yields. And the German economy shrank in the last quarter.

https://wolfstreet.com/2019/08/21/...rest-rates-screw-up-the-economy/

But I could also be wrong?

Optionen

| Boardmail an "POWWOW" |

Wertpapier: S&P 500 |

https://www.marketwatch.com/story/...head-of-powell-speech-2019-08-23

Angehängte Grafik:

hc_2456.jpg (verkleinert auf 85%)

hc_2456.jpg (verkleinert auf 85%)

Es sind die Amis, die auf chinesische Güter im Wert von 300 Mrd. Dollar Strafzölle erheben wollen.

Gold futures on Friday pivoted higher after news that China was readying countermeasures against the U.S. in its lasting tariff dispute.

China said it was preparing to raise tariffs in two batches on $75 billion in U.S. imports on Sept. 1 and Dec. 15, which would coincide with the dates that Washington is slated to increase import duties on some $300 billion Beijing goods.