Der Doomsday Bären-Thread

Aber halt: Endlich können wir sorglos mit der Gewissheit auf steigende Kurse investieren. Jeder von uns konnte bisher ein Vermögen mit calls machen und kann sich bald zur Ruhe setzen. Dann wird's in ariva aber langweilig.

Also warten wir auf den Rückgang der Kurse. Fast würde ich wetten, dass dies nicht vor dem Tag der Kongresswahlen sein wird. Dafür sorgen schon die Freunde Bush's

Nutzt die verbleibenden Tage zum Vermögensaufbau.

Die Quartalszahlen von heute sind besser als gestern, vor allem bei Google, die nachbörslich um 10 % gestiegen sind.

Es gibt aber, auf den ersten Blick gar nicht so leicht zu erkennen, auch schon Risse im Rallye-Gebälk:

Besonders negativ sind die US-Banken und der Bankenindex BKX, die beide die Rallye kaum mitgemacht haben. Da der S&P-500 zu 22 % aus Finanzwerten besteht, wirkt sich das auch auf ihn aus. Man sagt, dass eine Rallye ohne die Banken "keine Beine" hat. Auffallend bei den Banken ist, dass die Hypotheken- und Subprime-Sorgenkinder schwächeln - wie WM, NFI, CFC, NDE und die beiden großen Hypothekenbanken FNM und FRE (Kürzel bei www.bigcharts.com eingeben).

Ähnlich schwach sind die Halbleiter (SOX) im Nasdaq, wo AMD, MU, MOT und TXN Federn gelassen haben. Auch da gilt: Ohne Chips nix los.

Hier die Charts von Dow Jones und dem Bankenindex BKX (braun) im 3-Monatsvergleich. Der BKX ist von seinem Hoch vor vier Wochen schon wieder 2 % runter.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Fannie Mae could be hit hard by housing bust: Berg

Mortgage giant could lose $29 bln, long-term bear argues in investor letter

By Alistair Barr, MarketWatch

Last Update: 12:19 PM ET Sep 18, 2006

SAN FRANCISCO (MarketWatch) -- The worst of Fannie Mae's regulatory troubles may be behind it, but one longtime skeptic of the mortgage giant thinks it could face bigger problems from trouble in the U.S. housing market.

Gilchrist Berg, founder of $2 billion Jacksonville, Fla.-based hedge-fund firm Water Street Capital, said in a recent letter to investors that Fannie Mae (FNM) could lose $22 billion to $29 billion if, as he expects, the housing bubble bursts and foreclosures increase.

"We are not sure the folks running the show fully embrace the risk of declining house prices," Berg wrote in the letter, a copy of which was obtained by MarketWatch. If the housing market continues to decline "a major portion of Fannie Mae's value could be wiped out." He declined to comment for this story.

Fannie Mae spokesman Alfred King said the company protects itself from housing-market volatility in many ways, including maintaining a geographically diverse book of business and focusing on mortgages that have a high percentage of equity in them.

Berg is considered a leading practitioner of short selling, a trading technique used to bet against stocks. His Polar Fund, which focuses on short positions, returned more than 10% a year from September 1987 through September 2002 -- beating the Standard & Poor's 500 Index. It's not clear how well the fund has done since, although Berg's recent letter noted that the Polar Fund was up 1.38% during the first half of 2006, lagging the S&P 500.

Berg has been shorting Fannie stock since the summer of 2003, when questions emerged about its accounting. Earlier this year, the company agreed to pay a $400 million fine after its regulator, the Office of Federal Housing Enterprise Oversight, accused executives of manipulating results.

The stock has dropped roughly 15% since the beginning of August 2003. It's up more than 10% so far this year.

Fannie and sister company Freddie Mac (FRE) were formed in 1938 by congressional charter to support the U.S. housing market.

Fannie's main business is buying mortgages from banks and other lenders, packaging them into so-called mortgage backed securities (MBS) and selling them on to other investors. The company gets fees for providing credit guarantees on these pools of loans. Fannie is currently responsible for more than $1.6 trillion of MBS and is involved in the financing of roughly a fifth of all U.S. mortgages. By taking mortgages off the hands of other lenders, Fannie helps them free up more capital so they can sell more mortgages.

Fannie also invests in bits of MBS that have been put together and sold by other mortgage companies like Countrywide Financial (CFC) and Washington Mutual (WM). It held a little more than $730 billion in mortgage-related securities on its balance sheet at the end of June.

Subprime exposure

Fannie has traditionally specialized in higher-quality, fixed-rate mortgages, which are less vulnerable to interest-rate fluctuations and volatility in the housing market.

But the company has been investing more in subprime MBS in recent years. Subprime loans are sold to home buyers who fail to meet the strictest lending standards, so this area of the mortgage market is expected to be hit harder by any housing downturn.

Fannie and Freddie bought 25.2% of the record $272.81 billion in subprime MBS sold in the first half of 2006, according to Inside Mortgage Finance Publications, a Bethesda, Md.-based publisher that covers the home loan industry.

In 2005, Fannie and Freddie purchased 35.3% of all subprime MBS, the publication estimated. The year before, the two purchased almost 44% of all subprime MBS sold.

Three big lenders, NovaStar Financial (NFI), Deutsche Bank (DB) and BNC Mortgage, part of Lehman Brothers (LEH), sold more than half of their subprime MBS to Fannie and Freddie this year, said Andrew Analore, editor at Inside Mortgage Finance.

Ofheo, Fannie's regulator, has noticed that the company has increased its subprime exposure. "They've expanded in that area in recent years, but it's still not an enormous part of their business," Andrew Lawler, chief economist at Ofheo, said. "It's an area we're increasingly looking at because they're increasingly involved in it."

An Ofheo report due out later this year is expected to show Fannie's subprime exposure is "generally moving up," he added. Given those recent moves, Berg said it's not implausible that 15% of Fannie's mortgage exposure is subprime.

If a housing slowdown causes subprime foreclosure loss rates to rise to between 6% and 8%, Fannie could lose $22 billion to $29 billion, Berg estimated in his letter.

That's more than half of the roughly $40 billion in capital that Fannie had at the end of March, according to Ofheo.

Foreclosure loss rates on subprime mortgages are currently lower than Berg's theoretical range, but some experts are worried that foreclosures could increase in coming years.

"There's a high probability of a sharp increase in credit losses in the second half of 2007 and into 2008," said Robert Lacoursiere, an analyst at Banc of America Securities. "This will be more pronounced in subprime and will hit earlier in that area, too."

Subprime stress

Early signs of stress are beginning to appear. H&R Block (HRB) announced an unexpected $102 million charge in late August related to its Option One mortgage business, which specializes in home loans to borrowers with credit scores at the lower end of the spectrum. The company said the losses cover loans it could be required to buy back should a borrower default on the first payment.

Mortgage-lender National City (NCC) said recently that, while it has refrained from entering the riskier areas of lending, it has seen a marked increase in first-payment defaults on loans.

In California, one of the hot markets where home prices soared in recent years, defaults surged 67% in July from a year earlier.

Mortgage-insurance specialist MGIC Investment (MTG) reported a 17.35% delinquency rate on A- rated and subprime loans as of the end of June. That's up from 12.38% in late 2002.

Fannie may have increased exposure to the subprime market in response to restrictions on its growth by regulators, Lacoursiere explained.

Subprime mortgage debt offers higher yields than better-quality loans. So one way for Fannie to generate more profit in the midst of restrictions on its portfolio is to invest in higher-yielding debt, he said. "They've been getting into asset classes that haven't been a big specialty for them in the past," the analyst added. "Combine that with a credit environment in the mortgage market that is fundamentally deteriorating, and you start to wonder whether they're doing something that they may regret."

The problem is exacerbated by the fact that Fannie Mae hasn't disclosed financial statements for more than two years, Berg said in his letter. That makes it hard to gauge Fannie's true exposure to subprime mortgages and the housing market as a whole.

"Simply writing down these points in summary fashion illustrates the unprecedented and complex puzzle of a $46 billion market cap company that doesn't file financial statements," he wrote. "Moreover, the company has instituted a share buyback for the benefit of employees in the midst of this void! You can't make this stuff up."

Fine on subprime

Fannie doesn't disclose what percentage of its mortgage exposure is subprime, King, the company's spokesman, said.

However, Fannie's chief economist, David Berson, said in an interview that the company has "very little exposure to the subprime market."

Fannie also protects itself from a possible downturn in the housing market in a number of different ways, including maintaining a geographically diversity book of business and focusing on mortgages that have a high percentage of equity in them, King noted. At the end of June, the loan-to-value ratio on Fannie's book of business was 54%, he added.

Other experts noted that when Fannie purchases subprime MBS, it usually only buys triple-A-rated tranches. In the event of losses, the triple-A bits are the last ones affected.

Ed Groshans, an analyst at Fox-Pitt, Kelton, estimated that if losses in these pools of mortgages reached 10%, investors in the triple-A tranches would still get all their interest and principal back.

"Higher interest rates will cause more people to go delinquent on their mortgages, but not enough to push losses on these pools over 6%," the analyst said.

Indeed, Lacoursiere of Banc of America Securities said other mortgage companies, such as Countrywide, Washington Mutual and IndyMac (NDE), are much more exposed to trouble in the subprime market than is Fannie Mae.

But Berg said most analysts and investors are underestimating the impact of the unwinding of what he called a "historic housing and mortgage bubble." "We are only postulating that the subprime book could get in trouble and experience normal losses," he added. "Things could get far worse than our mildly bearish assumptions."

Alistair Barr is a reporter for MarketWatch in San Francisco.

Opec dreht am Ölhahn

Die Opec-Staaten werden künftig weniger Öl fördern. Dem Kartell machen vor allem die sinkenden Preise für den Rohstoff Sorgen – und die nächste Förderkürzung ist schon in Sicht.

Ab dem 1. November werden pro Tag 26,3 Millionen Barrel Öl gefördert, sagte Algeriens Energieminister Chakib Khalil nach einer Konferenz des Ölkartells in Katar am Freitagmorgen. Das sind 1,2 Millionen Barrel pro Tag (1 Barrel = 159 Liter) weniger als bisher. Damit senkt die Organisation Erdöl exportierender Länder (Opec) zum ersten Mal seit Dezember 2004 die Fördermenge.

Angesichts der sinkenden Preise war der Schritt erwartet worden. Der Preis für Rohöl liegt derzeit mehr als 25 Prozent unter dem Rekord von Mitte Juli, als 78,40 $ pro Barrel fällig wurden. Marktbeobachter rechnen auch nach der Förderkürzung nicht mit drastischen Preissteigerungen, da die Öl-Läger weltweit gut gefüllt sind.

Der katarische Energieminister Abdullah bin Hamid al Attijah sagte, eine weitere Produktionskürzung sei nicht auszuschließen. Nach Ansicht vieler Beobachter könnte ein solcher Schritt bereits beim nächsten Opec-Treffen beschlossen werden. Auch Venezuelas Ölminister Rafael Ramirez sagte nach der Sitzung, vielleicht müsse die Opec bei ihrer Versammlung Mitte Dezember im nigerianischen Abuja eine zusätzliche Drosselung um 500.000 Barrel (1 Barrel = 159 Liter) beschließen.

Drosselung stärker als erwartet

Die aktuelle Drosselung fiel höher aus als allgemein erwartet. Vor Beginn der Konferenz in Doha am Donnerstagabend hatte man allgemein mit einer Verringerung der täglichen Produktion um lediglich eine Million Barrel gerechnet.

Khalil sagte, die Kürzung werde von allen Opec-Mitgliedern, die Quoten unterliegen, mitgetragen. Ausgenommen wurde nur der Irak, der nach dem Krieg immer noch Probleme hat, seine Ölindustrie wieder in Gang zu bekommen.

Der Preis für US-Öl war vor Beginn der Doha-Konferenz zwar angezogen. Insgesamt ist Öl aber weiter rund 20 $ billiger als im Sommer. Nächstes Jahr wird allgemein ein Rückgang der Nachfrage erwartet, zumal die Öllager in dem wichtigen Abnehmerland USA gut bestückt sind.

Experten fürchten höhere Benzinpreise

Die Drosselung der Ölproduktion kommt die deutschen Verbraucher wahrscheinlich teuer zu stehen: Experten rechnen mit einem Anstieg des Benzinpreises auf 1,35 Euro pro Liter. Das Ende der Fahnenstange ist damit aber nicht erreicht.

Die Drosselung der Ölproduktion durch die Opec wird nach Ansicht des Deutschen Instituts für Wirtschaftsforschung (DIW) auch zu höheren Heizölpreisen führen. "Die Ölpreise können in Kürze bis auf 65 $ je Barrel ansteigen, und damit steigt der Heizölpreis direkt weiter an und der Benzinpreis auf 1,35 Euro pro Liter Super", sagte DIW-Expertin Claudia Kemfert am Freitag in Berlin. Nach der Mehrwertsteuererhöhung müssten sich die Autofahrer im nächsten Jahr sogar auf einen Benzinpreis von bis zu 1,65 Euro je Liter Super einstellen.

Die Opec-Staaten hatten zuvor angekündigt, künftig weniger Öl zu fördern. Ab dem 1. November werden pro Tag 26,3 Millionen Barrel Öl gefördert, sagte Algeriens Energieminister Chakib Khalil nach einer Konferenz des Ölkartells in Katar am Freitagmorgen. Das sind 1,2 Millionen Barrel pro Tag (1 Barrel = 159 Liter) weniger als bisher. Damit senkt die Organisation Erdöl exportierender Länder zum ersten Mal seit Dezember 2004 die Fördermenge.

Angesichts der sinkenden Preise war der Schritt erwartet worden. Der Preis für Rohöl liegt derzeit mehr als 25 Prozent unter dem Rekord von Mitte Juli, als 78,40 $ pro Barrel fällig wurden. Marktbeobachter rechnen auch nach der Förderkürzung nicht mit drastischen Preissteigerungen, da die Öl-Läger weltweit gut gefüllt sind.

Auch der US-Ölpreis reagierte nach der Entscheidung der OPEC mit Preissteigerungen. Ein Barrel der US-Sorte WTI zur Auslieferung im November verteuerte sich im asiatischen Handel auf 58,90 $. Das waren 40 Cent mehr als zum Handelsschluss am Vortag.

Der katarische Energieminister Abdullah bin Hamid al Attijah sagte, eine weitere Produktionskürzung sei nicht auszuschließen. Nach Ansicht vieler Beobachter könnte ein solcher Schritt bereits beim nächsten Opec-Treffen beschlossen werden. Auch Venezuelas Ölminister Rafael Ramirez sagte nach der Sitzung, vielleicht müsse die Opec bei ihrer Versammlung Mitte Dezember im nigerianischen Abuja eine zusätzliche Drosselung um 500.000 Barrel beschließen.

Drosselung stärker als erwartet

Die aktuelle Drosselung fiel höher aus als allgemein erwartet. Vor Beginn der Konferenz in Doha am Donnerstagabend hatte man allgemein mit einer Verringerung der täglichen Produktion um lediglich eine Million Barrel gerechnet.

Khalil sagte, die Kürzung werde von allen Opec-Mitgliedern, die Quoten unterliegen, mitgetragen. Ausgenommen wurde nur der Irak, der nach dem Krieg immer noch Probleme hat, seine Ölindustrie wieder in Gang zu bekommen.

Der Preis für US-Öl war vor Beginn der Doha-Konferenz zwar angezogen. Insgesamt ist Öl aber weiter rund 20 $ billiger als im Sommer. Nächstes Jahr wird allgemein ein Rückgang der Nachfrage erwartet, zumal die Öllager in dem wichtigen Abnehmerland USA gut bestückt sind.

Ich habe mir ABN0TV für ein spekulatives Engagement auf die Watchlist genommen.

OnceHush!

Angehängte Grafik:

Faennie.jpg

Faennie.jpg

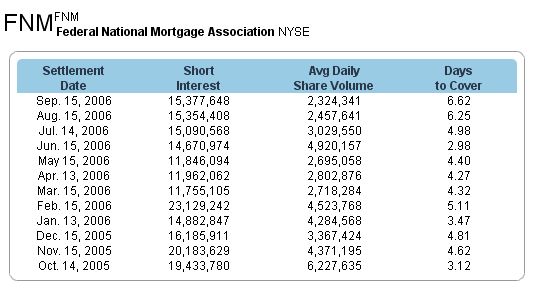

Das Volumen an offenen Shorts ist das Sechsfache des täglichen Volumens, und die "Days to cover" liegen über 6.

Vergleich das mal mit anderen US-Aktien:

http://quotes.nasdaq.com/asp/MasterDataEntry.asp?page=Short%20Interest

Angehängte Grafik:

Screen_00042.jpg (verkleinert auf 95%)

Screen_00042.jpg (verkleinert auf 95%)

Meine Sicht: Wenn Aktien durch pure Emotion hirnlos in die Höhe gekauft werden, darf man sich auch nicht wundern, wenn die Rückabwicklung dieser Käufe genauso hirnlos erfolgt. Rauf ging es wegen Emotionen, nun geht es runter wegen Emotionen. Wozu brauchen wir da noch Fakten? Wen interessieren überhaupt noch Fakten?

GM-Absatz bricht ein

Kein Ende der Krise in Sicht für General Motors (GM): Beim weltgrößten Autohersteller sank der globale Absatz im dritten Quartal um drei Prozent auf 2,296 Millionen Autos. Einen kleinen Hoffnungsschimmer sieht das Unternehmen dennoch.

Auf dem Heimatmarkt gibt es immerhin Anzeichen für eine leichte Erholung: In den USA konnte der Autohersteller eigenen Angaben zufolge seinen Marktanteil leicht von 24,1 auf 25,1 Prozent steigern.

GM führte den Absatz-Rückgang auf die Rabattprogramme in Nordamerika im Vorjahr sowie eingeplante geringere Autoverkäufe an Mietwagenfirmen und andere Autoflotten-Abnehmer zurück. GM betonte in der Mitteilung das starke Wachstum von Chevrolet, Cadillac, Saab und Hummer in vielen Märkten der Welt. Die GM-Marken hätten in China um 37 Prozent, in Russland um 64 Prozent und in Indien um 18 Prozent zugelegt. In den USA habe sich der Marktanteil insgesamt von 23,8 Prozent im ersten auf 25,1 Prozent im dritten Quartal leicht erhöht. Saab steigerte seinen weltweiten Absatz um sieben Prozent auf 104.000 Autos.

Rigides Sparprogramm

Im vergangenen Jahr hatte GM mehr als 10 Mrd. $ Verlust eingefahren. Zuletzt konnte das Unternehmen in seinen Quartalsbilanzen allerdings wieder schwarze Zahlen präsentieren. Verantwortlich dafür war aber in erster Linie ein rigides Sparprogramm. Auf der Angebotsseite sind die Probleme immer noch groß. Viele Modelle gelten als zu groß und durstig. Experten werfen dem Konzern drastische Fehleinschätzungen der Kundenbedürfnisse vor, die in jüngster Zeit auch in Nordamerika verstärkt kleine, sparsame Modelle nachfragen.

Zuletzt hatte es Gespräche zwischen GM sowie den kooperierenden Herstellern Nissan und Renault über eine Zusammenarbeit gegeben. Sie scheiterten an unterschiedlichen Auffassungen über eine gemeinsame Strategie und der Forderung für GM, mit einer Geldzahlung für den Verzicht auf andere Allianzen entschädigt zu werden.

Groß, teuer, durstig: Pontiac GTO von General Motors

Angehängte Grafik:

pont_kl.jpg

pont_kl.jpg

20.10.2006 - 17:58

Manos Vourkoutiotis, der Leiter der kanadischen Abteilung von Skandal-Hedgefonds Amaranth, konnte bereits wieder 800 Millionen Dollar für einen neuen Hedgefonds aufnehmen – das berichtet Globe and Mail, Toronto.

In Vourkoutiotis Abteilung verzockte der ehemalige Star-Trader Brian Hunter Milliarden Dollar im Natural Gas-Markt – innerhalb weniger Tage. Der Skandal erreichte Ausmaße des LTCM-Fiaskos Ende der Neunziger.

Die nun für den neuen Fonds eingeworbenen 800 Millionen Dollar stammen zum größten Teil aus der kanadischen Investment-Branche. Vourkoutiotis ist aber auf der Suche nach zusätzlichen Investoren.

Vielleicht sehen wir ja nach den Kongresswahlen die Bestätigung Deines Srräds !

Gruß + Stöffen

Ist der Preisverfall ein -nicht der einzige- Hinweis auf eine nicht nur beginnende, sondern schon stark nachlassende Wirtschaftsleistung in den USA?

Die Anzeichen dafür mehren sich ja schon seit Wochen. Aber keinen Börsianer schreckt dies. Es scheinen mir nicht mehr die zukünftigen Erwartungen kursrelevant zu sein, sondern die vergangenen Erfolge (Q3 Zahlen) werden gefeiert. Seltsame Sache!

Ginge es nach den Erwartungen, müssten die Aktien kräftig fallen, denn die Q3 Gewinne werden wohl nicht mehr zu toppen sein.

Vermutlich sind Hedgefonds voll investiert und müssen auf biegen und brechen die Kurse stützen, um massive Verluste zu vermeiden. Gerne lasse ich mich in dieser Hinsicht korrigieren.

Es kann natürlich auch sein, dass die Bush-Mafia um Senior Bush derzeit alles tut, um den Ami durch den Börsenboom die heile Welt vorzuspiegeln.Nur damit die Republikaner die Wahl gewinnen. Diesen Verdacht werde ich einfach nicht los.

Insgesamt erscheint mir derzeit wohl viles manipuliert, angefangen vom Ölpreis bis hin zu den Wirtschaftsdaten, die wunschgemäß 'revidiert' werden.

Ich frage mich mittlerweile, ob ich als Anleger nicht aus dieser 'Scheiße' aussteigen soll.

aussteigen ist nicht richtig, dazu gibt es einfach zu viele (Trading) Chancen. Ich persönlich habe auf mein Bauchgefühl geachtet und mit CV Therapeutics, Statoil und CVRD einige Euros ertraden können.

Das reicht, um meine Familie morgen auswärts bestens beköstigen zu können.

Gruß + Stöffen

Hedgefonds sind übrigens extrem long SP-500 positioniert. Sie halten eine riesige Position an SP-500 Futures (long), die höchste seit 10 Jahren. Ihre Überlegung dabei ist, dass die Fed wegen der Wirtschaftsschwäche die Zinsen senken muss und dies gut für Aktien (oder zumindest gut für eine Rallye) sei. Ich glaube aber, die Hedgefonds liegen hier falsch, da die Inflation mit 2,9 % Kernrate deutlich über der "Comfort Zone" der Fed von 1 bis 2 % liegt. Eher ist wegen Inflationsgefahr mit Zinserhöhungen zu rechnen (meint auf Fed-Mitglied D. Kohn) als mit Zinssenkungen. Die Hedgefonds müssen daher ihre SP-500-Futures demnächst verkaufen. Das könnte den SP-500 auf 1300 (evtl. sogar auf 1200) runterbringen.

Die von mir am Dienstag angesprochenen wichtigen CPI-Zahlen sind nun da. Und sie sind im Rahmen der Erwartungen ausgefallen. Wie von mir erwartet, sind die US-Verbraucherpreise also im September um -0,5% gefallen. Damit konnten sogar die Durchschnittsschätzungen von -0,3% übertroffen werden (ermittelt von Dow Jones Newswires aus der Befragung von 24 Analysten).

Aber dieser Rückgang um -0,5% lag, wie ich Ihnen bereits vor der Veröffentlichung der Zahlen erläutert hatte, lag an den fallenden Energiepreisen: Die Energiepreise fielen im Analysezeitraum um -7,2%. Besonders wichtig: Benzin klatschte gleich um -13,5% nach unten und Heizöl ging um -6,1% zurück. Das hilft natürlich gewaltig.

Doch ich hatte ja am Dienstag erläutert, dass diese Zahl, auch wenn sie sogar besser als erwartet ausfiel (je niedriger die Preissteigerungen, desto geringer die Inflationssorgen der FED), nicht relevant ist. Relevant ist die Kerninflationsrate ohne Energie. Und die stieg wie erwartet um +0,2% an und traf damit genau die Analystenschätzungen. Und jetzt wird es spannend: Die Mietkosten stiegen dabei einmal mehr überproportional um +0,4%.

Diese Patt-Situation des CPI (Kerninflationsrate steigt, der Gesamt-CPI fällt) kann in den kommenden Monaten weiter anhalten, wenn sich die Energiepreise einpendeln, denn in den USA wird ein milder Winter erwartet. Damit ist für viele Volkswirte klar, dass die FED ihre Zinspolitik nicht ändern wird. Die Begründung: Der CPI fällt ja nur wegen den Energiepreisen und die Kernrate steigt weiter an.

As bank earnings disappoint, rally could fizzle

By Nick Godt, MarketWatch

Last Update: 3:06 PM ET Oct 20, 2006

NEW YORK (MarketWatch) -- Old Wall Street hands tend to believe that no good market rally can be sustained without the support of financial stocks. If that's the case, Dow 12,000 could soon fade into memory as disappointing earnings this week from most of the big banks -- including the investment banks -- take the fizz out of a sector that's performed strongly in recent months.

Details hier:

http://www.marketwatch.com/News/Story/...E13%2D848A%2D68B774090158%7D

von Daniel Wilhelmi

Doch die Jungs in Frankfurt könnten ihr blaues Wunder erleben (ich sage „könnte“, denn sicher ist an der Börse gar nichts). Denn wie am Dienstag bereits angekündigt, gibt es eine hoch spannende Entwicklung, die dazu führen wird, dass wir das Problem einer steigenden Kerninflationsrate in den USA schon bald nicht mehr haben könnten.

Hier also die Entwicklung, die derzeit noch niemand auf der Pfanne hat: Aufgrund des abbröckelnden Immobilienmarktes schießt seit einiger Zeit die Zahl der nicht verkauften, leer stehenden Häuser und vor allem die Dauer bis zum Verkauf nach oben. Wie Sie wissen, habe ich beste Kontakte in die Immobilienmakler-Szene in Phoenix, einem der heißesten Immobilienstandorte in den USA, denn ich bin dort zur Uni gegangen.

Hier kenne ich mich an vorderster Front aus. Im amerikanischen Immobiliensektor läuft es wie folgt: Ein Käufer erwirbt ein Haus oder ein Apartmentkomplex. Aber nicht als Kapitalanlage, sondern als Spekulationsobjekt mit dem Ziel, die Immobilie möglichst schnell mit möglichst großen Profit zu verkaufen.

Das führt dazu, dass diese Häuser erst mal leer stehen, denn der Käufer will die Immobilie ja schnell weiter verkaufen. Das war aufgrund der explodierenden Immobilienpreise bisher auch recht schnell möglich. Und hier wird es wirklich spannend.

Durch das Abflauen des Immobilienbooms stehen die Häuser nun wesentlich länger leer als früher – und verursachen damit Kosten für die Besitzer. Dieser Zustand wird sich meiner Meinung nach auch nicht ändern, denn wir haben den Zenit des Immobilienbooms gesehen. Das bedeutet, dass die Besitzer irgendwann begreifen werden, dass sie ihre noch leer stehenden Häuser vermieten müssen, um die Kosten zu decken.

Das bedeutet, dass schon bald eine hohe Zahl an neuen Mietimmobilien auf den Markt kommen wird. Und was passiert, wenn sich das Angebot erhöht? Richtig, die Preise, in unserem Fall die Mietpreise, werden fallen. Eine solche Strategieänderung braucht natürlich seine Zeit, um sich in den Köpfen der Immobilienspekulanten zu etablieren. In dem Interview wurde dafür der Frühling 2007 taxiert.

Wenn es so kommt, dann erhalten wir von der Mietseite, die den CPI bisher überdurchschnittlich nach oben schob, eine massive Entlastung, was die Kerninflationsrate sinken lassen könnte. Und dann hätte die FED ihr Szenario, um die Zinsen zu senken und damit eine Nadel wegzunehmen, die um die Immobilienblase herumschwebt.

Mich selbst kostet es massive Überwindung long zu gehen, aber was hilft es, wenn man noch ein Zubrot verdienen will. Nur, alles widerspricht nicht nur meinem Bauchgefühl, sonder auch meinem bisher 'gesunden' Verstand (wahrscheinlich muss ich den total ausschalten).

( Finde gerade diesen Pfizer Thread nich', Sorry und Dank an A.L. )

berichtete, bekommen dessen Bekannte ihre Häuser in den USA seit Monaten nicht verkauft. Diese Leute haben keine teuren Baracken gekauft, wie auf manchen Internet-Sites zu sehen ist.

Wie mir berichtet wurde , gibt es aktuell NULL Nachfrage. Das ist kein Gerücht

sondern REALITÄT.

Da kommt noch was Freunde von der Immobilienfront und nicht zu knapp, die bauen drüben zur Zeit eine virtuelle Börsenwelt auf.

Im übrigen könnte hier auch was gehen. Ipos von dubiosen und geldgeilen Immobilienbuden, wie Sand am Meer. (Gagfah, hoho ,wollen gleich mal die Mieten hochschrauben, tolles Geschäftsmodell)