Der Dollar-long Thread

Seite 18 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.420 |

| Forum: | Börse | Leser heute: | 22 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 15 | 16 | 17 | | 19 | 20 | 21 | ... 22 > | ||||

Die unterschiedliche Wirtschaftsentwicklung innerhalb der EU könnte dazu führen, dass die wirtschaftlich schwächeren Staaten - "Spanien, Griechenland, Portugal und sogar Frankreich" (Artikel unten) - aus dem Euro aussteigen, so wie vor einigen Jahren noch Italien mit der Rückkehr zur Lire gedroht hatte. Das würde dem Euro zu anderen Währungen einen ziemlichen Schlag versetzen. Selbst ein neuer Test des Allzeittiefs von 0,83 zum Dollar würde mich nicht wundern, wenn der Chart-Zug erst mal Fahrt aufnimmt.

Im folgenden die Begründung.

A.L.

manager-magazin.de, 30. Juli 2007, 07:50 Uhr

Die schwelende Euro-Krise

Von Henrik Müller

Es ist paradox: Endlich läuft die Wirtschaft in Europa mal so richtig, da steigen die Spannungen innerhalb des Eurolands. Während einige Mitgliedstaaten vor ökonomischer Kraft kaum laufen können, stecken andere in einer Krise. Hält die Währungsunion die kommenden Konflikte aus?

Auf den ersten Blick sieht es so aus, als ob der Euro endlich eine Erfolgsgeschichte würde. Erstmals seit Beginn der Währungsunion wird das Euroland in diesem Jahr schneller wachsen als die beiden anderen großen hochentwickelten Wirtschaftsräume, Nordamerika und Japan.

Solide scheint Europa dazustehen, solider als der Rest der Welt – mit einer Euroland-Leistungsbilanz, die annähernd ausgeglichen ist; mit sinkender Arbeitslosigkeit; mit einem insgesamt moderaten Staatsdefizit von nur 1 Prozent des Bruttoinlandsprodukts.

Es kommt noch besser: Eine Studie für manager magazin, die wir in Heft 5 dieses Jahres gedruckt haben ( siehe: "Europa - Unser erstaunliches Comeback"), attestierte den ökonomischen Zentren der EU eine deutlich verbesserte Wettbewerbsfähigkeit, die dazu angetan ist, den Aufschwung noch einige Jahre zu tragen.

Von Helsinki bis Wien, von Dublin bis Luxemburg, von Stuttgart bis Paris – Europas Topstandorte spielen wieder vorn mit. Die lange Stagnation scheint überwunden zu sein, der Kontinent fundamental gesundet.

Zeit zum Durchatmen also? Zeit für ein neues Wirtschaftswunder?

Es klingt fast zu schön. Und das ist es auch. Denn bei näherem Hinsehen tun sich gefährliche Risse auf.

Die Zahlen für Euroland insgesamt verdecken die zunehmenden Spannungen innerhalb des Währungsgebiets, das nun mal reichlich heterogen ist. Es gliedert sich in drei Teile:

Da ist, erstens, der harte Kern, der in letzter Zeit enorm an Wettbewerbsfähigkeit und Dynamik gewonnen hat. Es sind Länder mit hohen, teils sehr hohen Leistungsbilanz- Überschüssen. Deutschland, Österreich, die Niederlande, Finnland, Luxemburg, Belgien – Volkswirtschaften, die in den vergangenen Jahren von Lohnzurückhaltung, von privater und staatlicher Sparsamkeit geprägt waren. Zufall oder nicht: Die meisten dieser Länder sind protestantisch geprägt.

Dann gibt es, zweitens, ein Mittelfeld aus Euro-Staaten, die partielle Probleme mit ihrer Wettbewerbsfähigkeit haben. Länder mit Leistungsbilanzdefiziten und unterdurchschnittlichem Wachstum. Dazu zählen insbesondere Frankreich und Italien. Auch Irland durchlebt, nach anderthalb Jahrzehnten spektakulären Wachstums, eine relative Schwächephase.

Und drittens sind da die Problemfälle, die mit schwindender Wettbewerbsfähigkeit und hohen Leistungsbilanzdefiziten zu kämpfen haben. Griechenland und Portugal, aber auch Spanien stecken in ernsten ökonomischen Schwierigkeiten.

Zwischen diesen drei Gruppen bahnen sich Konflikte um die Geld- und Währungspolitik. So kommt es zu der scheinbar paradoxen Situation, dass dem Euroland eine Zerreißprobe in einer Phase bevorsteht, da die Wirtschaftsdaten für den Wirtschaftsraum insgesamt gut sind. Einer Phase außerdem, in der der Euro als internationale Währung dem Dollar Marktanteile abnimmt.

Wie schlimm wird der Euro-Streit?

In den vergangenen Jahren hielten sich die Konflikte zwischen den Regierungen der inzwischen 13 Euro-Staaten in Grenzen. Der damals malade Kern, Deutschland zumal, war auf niedrige Zinsen angewiesen. Den übrigen Ländern war es recht: Die teils negativen Realzinsen entfachten vielerorts einen Immobilienboom – manche Leute wurden reich, viele fühlten sich zumindest reich.

Nun aber hat eine neue Phase begonnen: Der harte Kern nähert sich der Überhitzungsschwelle, weshalb die Europäische Zentralbank (EZB) dabei ist, die Zinsen zu erhöhen. Ein sehr starker Euro – mit weiterem Potenzial nach oben ( siehe: "Müllers Welt - Das Dollar-Kartell") – sorgt für zusätzliche Abkühlung, die in den Kernländern prinzipiell willkommen ist.

In jenen Volkswirtschaften aber, die derzeit eine Schwächephase durchleiden, drohen steigende Zinsen das Wachstum insgesamt abzuwürgen, weil die aufgepumpten Immobilienmärkte sensibel auf teurere Kreditkonditionen reagieren.

Es gibt also einen handfesten Interessenkonflikt um Geld und Währung. Und der kann jederzeit eskalieren.

Einen Vorgeschmack darauf gaben bereits die Einlassungen des neuen französischen Präsidenten Nikolas Sarkozy, der kürzlich mal wieder die alte Idee einer "Wirtschaftsregierung" vorbrachte. Sie soll, so die Vorstellung in Paris, als ein politisches Gegengewicht zur EZB dafür sorgen, dass die Notenbanker sich nicht nur um Inflationseindämmung, sondern auch um Wachstum kümmern.

Was wohl heißen soll: Die Wirtschaftsregierung soll sich um einen schwächeren Außenwert des Euro bemühen (denn die Wechselkurspolitik ist nach EU-Vertrag die einzige geldpolitische Stellschraube, auf die die Regierungen der Mitgliedstaaten, die im Ecofin-Rat zusammensitzen, direkt Einfluss nehmen können).

Bislang sind es nur verbale Scharmützel. Aber wenn nicht nur das kleine Portugal, derzeit der Euro-Staat in der schlechtesten Verfassung, leidet, sondern ein relativ großes Land wie Spanien in eine tiefe Wirtschaftskrise rutschen sollte, dann könnte sich die Stimmung drehen. In Italien kokettierte bereits vor zwei Jahren die Regierung Berlusconi mit der Idee, die Währungsunion zu verlassen.

Derartige Sezessionsbewegungen wären auch in anderen Ländern denkbar: Spanien, Griechenland, Portugal, sogar Frankreich – sie alle könnten lautstark über ein Ausscheiden aus dem Euro-Verbund nachsinnen. Und machen wir uns nichts vor: Auch in Deutschland wäre die Wiedereinführung der D-Mark nach wie vor populär; glücklicherweise verleiht einer solchen Forderung hierzulande niemand eine politische Stimme. Bislang jedenfalls. (Wie wär’s, Herr Lafontaine?)

Die wiederkehrenden Ausstiegsdrohungen zeigen, wie schwach die europäische Identität ist. Europa ist (noch?) keine Supranation mit starkem Zusammengehörigkeitsgefühl.

Die EU und auch die Währungsunion sind Zweckbündnisse, die, wenn sie ihren Zweck nicht mehr zu erfüllen scheinen, Legitimationsprobleme bekommen. Entsprechend groß ist die potenzielle Sprengkraft der derzeitigen ökonomischen Verspannungen.

Wackelig wie die politische Lage nun mal ist in Europa – mit einer umstrittenen Verfassung, mit einem Wiederaufleben nationalstaatlicher Egoismen – dürften die Konflikte um Geld und Währung durch wachsweiche Kompromisse gelöst werden. Im Zweifel werden die Regierungen eher versuchen, die EZB zu einem lascheren Kurs zu drängen, als die gemeinsame Währung zu gefährden.

Der US-Ökonom Kenneth Rogoff prophezeite vor ein paar Monaten in einem Interview, "dass in zehn Jahren einige Länder nicht mehr der Eurozone angehören werden". Dieses Risiko werden die Europäer nicht eingehen wollen.

© manager-magazin.de 2007

Quelle: http://www.manager-magazin.de/unternehmen/artikel/...8,496759,00.html

Gruss

Ich hab auch kein großes Vertrauen darauf, dass die Chinesen, die von USA zurzeit massiv unter Druck gesetzt werden, den Yuan-Kurs freizugeben, nicht irgendwann frustriert anfangen, ihre US-Staatsanleihen zu verkaufen. Sie haben damit, wie der brit. "Telegraph" berichtete, bereits "gedroht". Wer Dollars hat, hängt also am Goodwill von Ex-Kommunisten und Markt-Newbies, die wenig Erfahrungen mit Kapitalgeschäften haben (die Blödköpfe haben neulich erst 3 Mrd. im Blackstone-IPO versenkt).

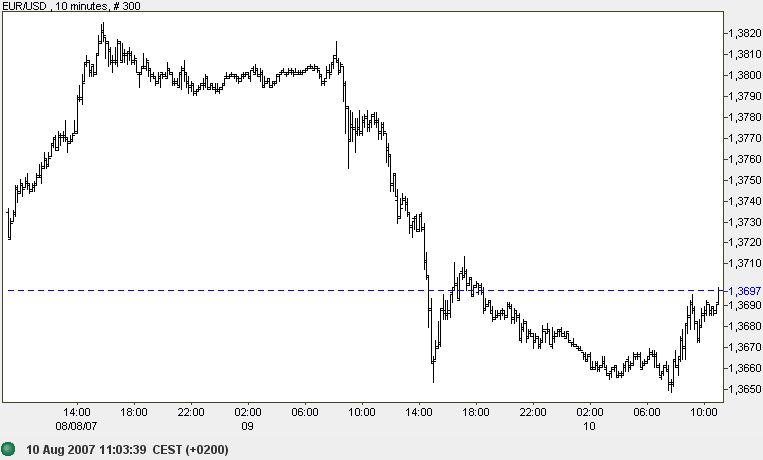

Die aktuelle Dollarstärke (Chart unten) nach dem gestrigen Ausverkauf in USA betrachte ich als temporär. Sie rührt daher, dass die Amis ihre Taler heim ins Reich holen, u. a weil sie hochverzinsliche Anleihen in Weichwährungen (aus Indonesien, Island, Türkei usw.) verkaufen.

Ich befürchte jedoch, dass in einer zweiten Stufe der Nervosität ausländische Dollar-Anleger anfangen könnten, ihre US-Anleihen zu verkaufen. Vor diesen Zug möchte ich mich nicht stellen. Da handel ich lieber nach der Devise: jetzt verkaufen und später Fragen stellen...

Ich geb den Dollar allerdings nicht komplett auf. Bei Kursen oberhalb von 1,40 erwäge ich einen Wiedereinstieg - nach vernünftiger Bodenbildung (bzw. Topbildung, bezogen auf den Euro) und prozyklisch, wenn er wieder auf dem Weg nach oben ist.

Auf Sicht von mehreren Jahren sehe ich den Dollar wieder deutlich stärker. Man sollte die Amis und die "Weltleitwährung" trotz der jetzigen Schieflagen nicht unterschätzen. Das Szenario aus # 426 - ohnehin provokativ und überspitzt formuliert - ist daher nicht gänzlich vom Tisch. Es wird nur halt ein paar Jährchen brauchen.

Angehängte Grafik:

screen_00187.jpg (verkleinert auf 66%)

screen_00187.jpg (verkleinert auf 66%)

So war es auch im November 2000, als die EZB zur Stützung des damals sehr schwachen Euro (EUR/USD = 0,85) im Devisenmarkt intervenierte. Diese Interventionen markierten ziemlich genau das Euro-Tief.

Zurzeit erklärt die EZB noch großspurig, sie könne mit einem Dollar-Kurs von über 1,40 leben. Ich glaube aber, dass auch hier irgendwann der Deckel drauf ist. Sollten die EZB oder die Fed zugunsten des Dollars zu intervenieren beginnen, könnte man den Dollar vermutlich ohne großes Abwärtsrisiko kaufen. Die Interventionen drücken nämlich das "heiße Geld" (prozyklische Future-Zocker) aus dem Markt. Kaum ein Future-Trader hat den Mumm, sich über Nacht gegen die Dampflokomotive einer Notenbank-Intervention zu stellen. Auf diese Weise wird spekulativer Überschwang abgebaut - was ja auch die Absicht solcher Interventionen ist.

Und wenn die Interventionen NICHT kommen, heißt das nichts anderes, als dass "der Markt" eben noch nicht von einer krassen bzw. gefährlichen Unterbewertung ausgeht.

Doch kann China seine Dollar-Reserven - realistisch betrachtet - überhaupt verkaufen?

Währungs-Experte Marc Chandler (unten) meint: Nein.

1. Es gibt keine andere Währung in ausreichender Menge zum Umschichten. Der Dollar ist DIE Weltreservewährung, immer noch.

2. China hat so viele Dollars, dass diese sich nicht ohne weiteres verkaufen lassen. Bei Forex werden täglich "nur" 2,5 Milliarden Dollar gehandelt - ein winziger Bruchteil der China-Holdings.

3. Sobald China mit den Verkäufen beginnt, würde der Wert der bis dahin noch nicht verkauften Dollars in Chinas Besitz deutlich sinken.

4. Würden die Chinesen ihre US-Staatsanleihen verkaufen, die etwa 407 Milliarden Dollar ausmachen von insgesamt umgerechnet 1330 Milliarden Dollar an Devisenreserven, würden diese Verkäufe in USA stark auf die Kurse langlaufender Bonds drücken - was deren Zinsrendite erhöht. Folglich würden die Zinsen am langen Ende der Zinskurve steigen. Kredite für die US-Wirtschaft, die sich danach bemessen, würden dann ebenfalls teurer. Folge: USA fielen in eine Rezession. China würde als Haupthandelspartner der USA dann selber stark unter Druck kommen, evtl. auch innenpolitisch.. Die Chinesen würden sich mit dem US-Bond-Verkauf daher selber den Ast absägen, auf dem sie sitzen.

Currencies

China vs. Greenback: Thunder, but No Rain

By Marc Chandler

Street.com Contributor

8/10/2007 2:33 PM EDT

Only the suggestion that China could use its vast U.S. dollar holdings to influence American policy managed to rival the dramatic developments in the capital markets for the attention of investors and the media. Of all the things that investors and policymakers have to worry about, China's dollar holdings should keep anyone up at night. But the current situation is not as dire as some would fear, mainly because once you walk through the "nuclear scenario," you see that it could be mutually assured destruction.

Put Comments in Context

The facts are fairly straightforward. The latest official data indicate China had reserves worth about $1.33 trillion at the end of July. In May, the latest data provided by the U.S. Treasury (June figures will be released Aug. 15) show that China has about $407 billion worth of U.S. marketable Treasury notes and bonds. Meanwhile, bills are making their way through the U.S. Senate that would penalize China if it does not let its currency appreciate faster.

Two relatively junior Chinese officials put in words what others have contemplated. China's dollar holdings give it significant leverage to influence U.S. policy. Xia Bin, the head of finance at the Development Research Center (a government arm with cabinet status) suggested that China's dollar reserves can be used as a bargaining chip. Ha Fan, an official at the Chinese Academy of Social Sciences went as far as to suggest that China could, if it chose, set off a dollar collapse.

Some argued that since the stories appeared in government media that they were an official warning. Yet one does not have to be a Sinologist to appreciate that most of the Chinese media is owned and/or run by the Chinese government. Moreover, according to reports, Xia had stated explicitly that these were his personal views and not the view of the Development Research Center. And Ha said it was unlikely that China would sell dollars.

However, that U.S. President Bush and Treasury Secretary Paulson found it necessary to comment on such suggestions ("foolhardy" and "absurd," they said) may have given the junior Chinese officials more gravitas than they deserved.

Hard to See the Truth

Nevertheless, it touched a raw nerve in the market. Reserve diversification and the related issue of sovereign wealth funds has been an undercurrent in the foreign exchange market for some time.

News that China actually was a net seller of Treasuries in April and May had already gotten chins wagging. In those two months, China's Treasury holdings fell by about $12.4 billion to $407.4 billion. In May 2006, China held $322.3 billion in U.S. Treasuries, which means the nation has increased its holdings by more than 26% over the past year.

Because of the nature of the data, it is not completely clear what China has really done. For example, if it bought Treasuries from say a German bank, the U.S. data might not pick it up. Alternatively, China may have sold Treasuries and bought U.S. agency paper or maybe even bought higher-yielding dollar bonds from Germany's AAA-rated KfW Bankengruppe.

Last, as with other economic time series, there seems to be some noise in the data. For example, if there were some bonds that China was holding that were maturing and that it was waiting on a particular duration or price before reinvesting, or if the proceeds of a maturing or sold bond were recycled into the bill market, the data would look the same yet the implications would be completely different.

But there are good reasons to believe that China is not about to sell its Treasury holdings. First, if China felt itself a victim of illegal economic action from the U.S., it has shown a desire to use the conflict-resolution mechanisms of the World Trade Organization. It stands to gain more by appearing to adhere to the multilateral rules.

Second, China is such a large holder of dollars that if it were to try aggressively selling them, it could undermine the value of its remaining holdings. It would be difficult to sell them quickly. Estimates of the foreign exchange market's turnover are upward of $2.5 trillion a day.

And even if China was able to sell dollars, it is not clear what other market is big enough to absorb the flows. Already China's reserve accumulation this year is larger than the new sovereign issuance in the U.S. and Europe.

Third, China is a significant beneficiary of the international economy for which the dollar remains the numeraire. China's economic prowess rests on two legs. The first is the domestic political and economic reforms, which include attracting foreign investment and technology.

The second is liberal international trade regime. The indiscriminate and disorderly liquidation of dollars and purchases of other currencies could disrupt the functioning of the international economy that has been vital to China's growth and provided an element of social stability.

The Storyboard Has a Different Ending

Play out the scenario: China is angry at what it perceives to be U.S. protectionism, so it sells its Treasury holdings. If it is an effective retaliation, U.S. rates will rise sharply and weaken the U.S. economy.

Given the interdependency of the economies, a weaker U.S. economy translates into less demand for Chinese goods. In democracies, governments that oversee a recession frequently are voted out of office.

Of course, China is not a democracy. A recession there -- which means less than, say, 5% growth -- might trigger social unrest as rising expectations are not met. To mix metaphors, by selling its U.S. Treasury holdings China would be cutting off its nose to spite its face and would risk killing the goose that has been laying the golden egg.

Yet it is not even clear that such a move would be effective. The U.S. Treasury market and the larger dollar-denominated bond market are much larger than China. As we have been reminded in recent days, the Federal Reserve often buys Treasury securities from the market (via primary dealers) and the federal government. It and/or the U.S. Treasury could buy Treasuries that China was to sell. Other countries and market participants would also likely absorb the selling from China.

Limits to Money's Influence

Finally, on another level of analysis, the U.S., with a $14 trillion economy, often has found it difficult to translate its economic might into political influence. For example, some of the biggest recipients of U.S. aid often vote against the U.S. at the United Nations.

It's not just the U.S. that has trouble getting political leverage from its economic power. Other countries, such as the U.K., France and Japan, face similar challenges. There is no reason to expect China to have any better luck.

The textbook case of the U.S. successfully using its economic strength to influence a country's foreign policy was in the 1956 Suez Crisis. Recall that in retaliation for the U.S. and U.K. reneging on an offer to build the Aswan Dam, Egypt nationalized the Suez Canal.

Israel, which was technically still at war with Egypt (and had been since 1948); France, challenged by Egypt in Algeria; and the U.K., which had been operating the Suez Canal and depended on the canal for its oil, invaded. The U.S. (and Soviet Union) opposed the invasion.

The U.K. at the time was running a current account surplus. But the pound, fixed under Bretton Woods at $2.80, was under pressure and the country's reserves were running low. It sought U.S. assistance in supporting the pound and a relatively large International Monetary Fund aid package.

According to historical accounts, then-President Eisenhower threatened to sell the pound in the foreign exchange market and deny IMF assistance to the U.K. The U.K. capitulated and, well, the rest is history.

Yet this episode seems exceptional. The U.K. has specific policy objectives (protecting its reserves and the pound) that the U.S. was in a position to block. China does not appear to be in such a position today.

The U.K. (and France) was reconciling itself to a new role in the world post-WWII. The development of the U.S. and global capital markets makes it difficult to envisage a country successfully trying to use those markets to the detriment of the U.S.

In the final analysis, China has bought U.S. dollars and U.S. Treasuries not out of altruism or to do the U.S. some kind of favor. Rather, Chinese officials recognize it to be in their interest. China has arguably done more to support a strong dollar policy than the U.S., which has not bought dollars since 1995.

Der Dollar ist die Weltleitwährung (über 60 % aller Devisen-Reserven sind in Dollar) und wird in Krisenzeiten als sicherer Hafen gesucht. Amerikaner lösen viele Risiko-Trades auf (z. B. Hochzins-Anleihen in Indonesien und Brasilien) und holen die Dollars in die USA zurück. Unterm Strich führt das zu Dollarkäufen, gepaart mit Abverkäufen in Weichwährungen, die ja auch massiv schwächer werden.

Carrytrades in EUR/JPY und USD/JPY werden rückabgewickelt. Dabei verkaufen die Japaner vor allem den Euro, der seit 2001 um 60 % zum Yen zugelegt hat, während USD/JPY in der Zeit fast seitwärts gelaufen ist. [Anders gesagt EUR/JPY fällt stärker als USD/JPY). Dies bestätigt meine hier im Thread schon öfter vorgetragene These einer "Euro-Blase".

Der Dollar war überverkauft. Das, was als Grund für weitere Schwäche angeführt wurde, HAT bereits - bei Kursen zwischen 1,10 und 1,20 - zu Abverkäufen geführt. 1,38 ist das (vorläufige) Endergebnis dieser Verkäufe, nicht der Ausgangsstand.

Es ist oft zu beobachten, dass Trader und Charttechniker am ENDE eines langen Moves Fundi-Gründe rauskramen, die am Anfang des Trades mal maßgeblich waren. Viele dieser Fundi-Gründe verändern sich aber durch den EUR/USD-Kurs selbst. So wird z. B. das Handelsbilanzdefizit "automatisch" kleiner, wenn der Dollar schwächer wird. Daher ist es unsinnig, bei Kursen von 1,38 immer noch die Argumente vom Stand bei 1,10 zu bemühen.

Nichtsdestotrotz bleibt ein Dollar-Investment mMn gefährlich. Amerika hängt u. a. am Goodwill der Chinesen und sonstiger Asiaten. Das allein wirkt schon beunruhigend. Es gibt zwar jede Menge triftiger Gründe, warum die Chinesen NICHT verkaufen (# 431). Doch es ist nicht zu leugnen, dass die Chinesen mit ihren Dollars eine große Machtposition in Händen halten, den sie ja jetzt auch im Poker um die Yuan-Freigabe ausspielen.

Für die Zukunft sehe ich zwei Szenarien:

1. Gemäßigtes Szenario: Die USA-Wirtschaft erlebt eine kurzfristige Schwäche oder Rezession und erholt sich danach langsam wieder. Der Dollar wird stärker und stabilisiert sich unter 1,30.

2. Crash-Szenario: Die Housing-Krise und Kredit-Krise führt in USA zu einem Derivate-Crash, der zu einer großen Panik führt. Ausländer verlieren das Vertrauen in US-Assets und verkaufen massiv, viele auch "unfreiwillig", weil Margin Calls oder sonstiges Leverage sie nötigen. In dem Fall sind Euro-Kurse bis über 1,50 möglich.

Ich bin jedoch - sehr langfristig gesehen - Dollar-Bulle und würde ab 1,40 wieder Dollarpositionen in Cash aufzubauen beginnen.

Aktueller Chart: Vermutlich sehen wir in den nächsten Tagen im Bereich von 1,32 bis 1,34 eine Bodenbildung im Euro, gefolgt von weiteren Anstiegen. Diese Anstiege sollten Hand in Hand gehen mit technischen Erholungen an den Börsen, sind aber wie diese vor allem technischer Natur.

Angehängte Grafik:

screen_00198.jpg (verkleinert auf 74%)

screen_00198.jpg (verkleinert auf 74%)

Hier mein Kommentar, aus dem auch hervorgeht, wieso ich bisher falsch lag:

http://www.ariva.de/...ie_Euro_Bullenfalle_laufen_t275773#jump3616011

(Posting 33)

siehe.

http://www.faz.net/s/...71AD8DC7C93EE77AC6~ATpl~Ecommon~Scontent.html

so long

navigator

Optionen

Riksbank will Goldbestände verkaufen

28.09.07 21:46

Die schwedische Riksbank hat heute angekündigt, bis Ende September des kommenden Jahres bis zu 10 Tonnen Gold aus ihren Beständen verkaufen und den so erzielten Erlös in den Ausbau der Währungsreserven [Dollars? A.L.] investieren zu wollen. Der Goldanteil der Zentralbankreserven werde verringert, um eine höhere und zugleich besser an die Risiken angepasste Rendite zu erzielen, hieß es in diesem Zusammenhang. Trotzdem bleibe Gold aber ein wichtiger Bestandteil der eigenen Reserven, betonte die Riksbank. Gegenwärtig verfügt sie über 150 Tonnen Gold. Die Schwedenkrone nimmt die Meldung durchaus positiv auf und zeigt auch am Freitagabend weiter Stärke gegenüber dem Euro; gegen 19:45 Uhr UTC wird EUR/SEK mit 9,1891 gehandelt. (vz/FXdirekt)

Oder ist hier jemand der Meinung, dass der Dollar bei 1,4265 zum Euro NICHT billig ist? Für mich ist immer ein K.O-Kriterium für "billig", wenn - wie jetzt - erste Schreie nach Notenbank-Interventionen (in diesem Fall zur Stützung des Dollars) laut werden.

unterbewertet wäre Dollar vielleicht, aber das Geldmengenwachstum beim Dollar ist zu hoch und kompensiert diese unterbewertung mehr als aus

-> Ist das Dummheit pur, Gold befindet sich jetzt in einer langfristigen Hausse und outperformed alle Währungen, und die wollen durch Goldverkäufe ihre performance / rendite zu steigern

ich lach mich kaputt ...

spekulieren Staaten mit ihren Reserven nicht auf kurzfristige Sicht. Auf längerfistige Sicht (10 Jahre und mehr) könnte der Euro heute sehr wohl billig sein. Es hängt sicherlich auch stark davon ab wie die aktuellen Reserven strukturiert sind und was Schweden mittelfristig währungspolitisch vor hat. Da die Menge nicht so groß ist gibt es sehr wohl noch andere interessanten Alternativen zu $ und €.

der euro wird den dollar bald als weltwährung nummer 1 ablösen

game over dollar

-> das heisst nicht, dass es zwischenrallies geben kann, aber auf sich von 10 jahre und mehr hat der dollar sowas von fertig das glaubste gar net

http://www.welt.de/finanzen/article1211253/...noch_weiter_fallen.html

also dagegen zu zocken wäre mir zu riskant.

so long

navigator

Optionen

Bereits im Frühjahr/Sommer hatten einige EZB-Vertreter vage erklärt, dass solche Stützungsaktionen bei EUR/USD-Kursen über 1,40 (damals als "Schmerzgrenze" bezeichnet) angedacht werden. Konkret hieß es, dass die EZB frühestens ab dieser Marke potenziell aktiv wird. Diese Marke ist nun aber bereits um mehr als 2 Cents überschritten...

Sieht man sich den heutigen Intraday-Chart von EUR/USD an, fallen einige starke Spikes nach unten auf (unten, rote Kästen). Sie zeigen, dass "irgendeine große Adresse" in großen Positionen Dollars gegen Euro gekauft hat. Ob es eine Notenbank war oder nicht, steht leider nicht daneben geschrieben im Chart. Beide Intraday-Einbrüche traten aber an untypischen Stellen auf: Es wurden zuvor keine Horizontalunterstützungen (in EUR/USD) gebrochen, was kleinere Trader hätte aktiv werden lassen. Dies geschah vielmehr erst durch die Euro-Verkäufe selbst (spricht für Notenbanken). Außerdem gab es keine News, die Euro-Verkäufe in solch großen Umfang nahegelegt hätten.

Man sollte den EUR/USD-Chart daher auch weiterhin auch solche "Nadelstiche" hin beobachten.

--------------------------------------------------

"Charts steigen, bis sie zu Kopfe steigen."

A.L.

Angehängte Grafik:

screen_00246.jpg (verkleinert auf 66%)

screen_00246.jpg (verkleinert auf 66%)

01.10.07 19:59

EZB-Präsident Jean-Claude Trichet betonte heute bei einer Pressekonferenz, dass er die Serie von Aussagen diverser US-Offizieller "mit großer Aufmerksamkeit" zur Kenntnis genommen habe, nach denen ein starker US-Dollar im Interesse der USA sei. Trichet sagte, er habe den entsprechenden Aussagen des US-Finanzministers und von Vertretern der Federal Reserve Bank sehr aufmerksam zugehört. Marktbeobachter werteten die Kommentare Trichets als dezenten Hinweis darauf, dass die USA den so geäußerten Absichten auch Taten folgen lassen sollten und einer zu großen Abwertung des Greenback nicht tatenlos zusehen dürften. (vz/FXdirekt)

--------------------------------------------------

"Charts steigen, bis sie zu Kopfe steigen."

A.L.

More Dollar Downside? Don't Bet On It

By Michael Panzner

Street.com Contributor

10/3/2007 10:00 AM EDT

Everyone seems to agree that the dollar is headed in only one direction: south. Yet history suggests that when lots of people believe the same thing, it's usually a great time to go the other way.

To be sure, the fundamentals are poor. The U.S. has huge trade and budget deficits. The Federal Reserve recently changed course and cut short-term interest rates, stirring fears of inflation and undercutting support for the currency. Several nations have announced moves to diversify away from large holdings of greenbacks.

However, aside from the fact that this is "old news" that has presumably been factored into prices, there are other, equally important fundamentals that are less supportive of this thesis, at least in the near term. Lopsided sentiment and technical headwinds could matter even more.

Back during the July-August rout in the world financial markets, for example, there were instances when stocks with bad fundamentals rallied while cheap ones fell. Overleveraged hedge funds with comparable positions competed with rivals to pare down exposure, pushing prices in the "wrong" direction.

Right now, it looks like the popular bet on a dollar slide is a similarly "crowded" trade, ripe for the kind of unwinding pressure that often comes at a time and from a place that is least expected.

Reports abound in the business and mainstream press, for example, that argue in great detail why the outlook for the greenback remains bleak. Many advocate a continuing shift in favor of other currencies.

In addition, investor sentiment polls and data from the Commodity Futures Trading Commission's Commitments of Traders report suggest that no small number of operators have been gearing up to take advantage of this supposedly sure thing.

Yet with the U.S. Dollar Index near levels that have served as strong support over the course of three decades, it seems a rather dangerous time to bet aggressively on the downside.

The possibility of an official response to continuing dollar weakness is another risk. While many view currency markets as just one of many global trading arenas, foreign exchange rates have a significant impact on the finances of companies, industries and nations. In fact, they can stir up all sorts of feelings and calls for action.

Just yesterday, reports noted that European policymakers had expressed "mounting apprehension over the pace of the euro's advance." Many foreign officials fear that growth prospects will be hurt as export prices become less competitive when priced in dollars.

It is true that no one is larger than the market. But in the short run, countries can reach a point where they step in and intervene to try to stem the tide. And even when they don't, the fear that they will is sometimes enough to bring about a temporary reversal in the trend.

What's more, with the far-reaching fallout from the subprime meltdown, weakening property markets in various countries, and growing political pressure for rate cuts, central bankers could soon move to ease monetary policy -- especially in Europe. A shift in interest-rate differentials between the U.S. and other nations would likely take pressure off the greenback.

Finally, while some say the worst is over, conditions in fixed-income markets suggest that the credit crunch remains a concern. Given the vast amount of global dollar-denominated debt, further moves by lenders to call in loans and tighten standards could create a strong but temporary demand for dollar liquidity to satisfy those obligations.

With all of this in mind, now could be exactly the right time to profit from what everyone else least expects, by going long the lowly greenback. One way to play it: buy the PowerShares DB U.S. Dollar Index Bullish (UUP) ETF.

If the poor liquidity doesn't appeal to you (UUP has an average daily volume of around 19,000 shares), an indirect route to play a stronger dollar would be to favor U.S.-dollar-denominated stocks, bonds or securities over those in foreign currencies. Somewhat riskier alternatives would include buying U.S. Dollar Index currency futures or selling short euro, yen, swiss franc or other foreign currency futures.

Please note that due to factors including low market capitalization and/or insufficient public float, we consider PowerShares DB U.S. Dollar Index Bullish ETF to be a small-cap stock. You should be aware that such stocks are subject to more risk than stocks of larger companies, including greater volatility, lower liquidity and less publicly available information, and that postings such as this one can have an effect on their stock prices.

gruss