Steinhoff Informationsforum

Rechnung zum Stand März 22 sehe ich auch so, habe aber zusätzlich noch Effekte aus dem operativen Ergebnis + eine Erholung aufgrund von Unruhen/Covid von insgesamt ca. +0,5 Mrd. on-top berücksichtigen.

Ab Okt. 22 sollte es dann mit geringeren Zinsen (muss jetzt absolute Top-Prio haben!), weiteren Entspannungen im Makroumfeld und zusätzlichem Umsatzwachstum wieder ein ganz großes Stück besser aussehen.

Da an der Börse die Zukunft gehandelt wird und Bewertungen auch anhand anderer, zukunftsgerichteter Modelle gemacht werden können, wird eine Wertaufholung auch etwas schneller kommen.

Was ich ebenfalls als positiven Schritt wahrnehme ist, dass die mediale Berichterstattung gefühlt nicht mehr ausschließlich negativ berichtet. Siehe bspw. aktuelles Tagesvideo von Onvista Mahlzeit auf youtube.

Es läuft alles in die richtige Richtung, auch wenn es beim Preis noch etwas länger dauern dürfte. Keine Handlungsempfehlung.

Moderation

Zeitpunkt: 29.01.22 13:43

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 29.01.22 13:43

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Hätte absolut nichts dagegen einzuwenden, wenn die noch zu refinanzierenden Steinhoff-Schulden in Step 3 einen ähnlichen Zinssatz erhalten würden ;-)

Angehängte Grafik:

2022-01-29_01.png (verkleinert auf 28%)

2022-01-29_01.png (verkleinert auf 28%)

Falls SH bei irgendjemandem auf der Einkaufsliste steht, wäre für mich auch die aktuell Kursentwicklung erklärbar. Ein Übernehmeangebot sagen wir mal von EUR 1,2 pro stk. klingt halt einfach besser bei einem Kurs von 30ct als bei 80ct….

Aber wahrscheinlich habe ich auch gestern nur zuviel getrunken… ;-)

Nach den, m.M. nach, überraschend positiven Zahlen und noch dazu mit Testat, wünsche ich allen ein entspanntes Wochenende!

Optionen

Aber lässt sich anhand der Zahlen eine aktuelle Bewertung durchführen?

Natürlich müssen dazu einige Annahmen getroffen werden…

Laienhaft gesprochen:

Nehmen wir an die Schulden werden durch Veräußerungen/IPOs auf sagen wir mal 6-7 mrd. Reduziert.

Diese dann mit einem Zinssatz von zb. 3-4% finanziert.

Was würde übrig bleiben und welche MK würde es bei, sagen wir einem konservativem KGV von 10-15 ergeben?

Hat da jemand genug Durchblick und könnte so ein Szenario mal kurz durchrechnen???

Da wäre ich echt mal gespannt…

Zudem wird hier auch oft die enorme Höhe der Schulden bemängelt, m.M. Nach ist ja nicht die Höhe der Schulden das Thema, sonder der derzeit bescheidene Zinssatz. Die Schulden müssen ja nicht zu Gänze weg?? Ich denke mit 5, 6 Mrd. kann man doch damit leben.

Optionen

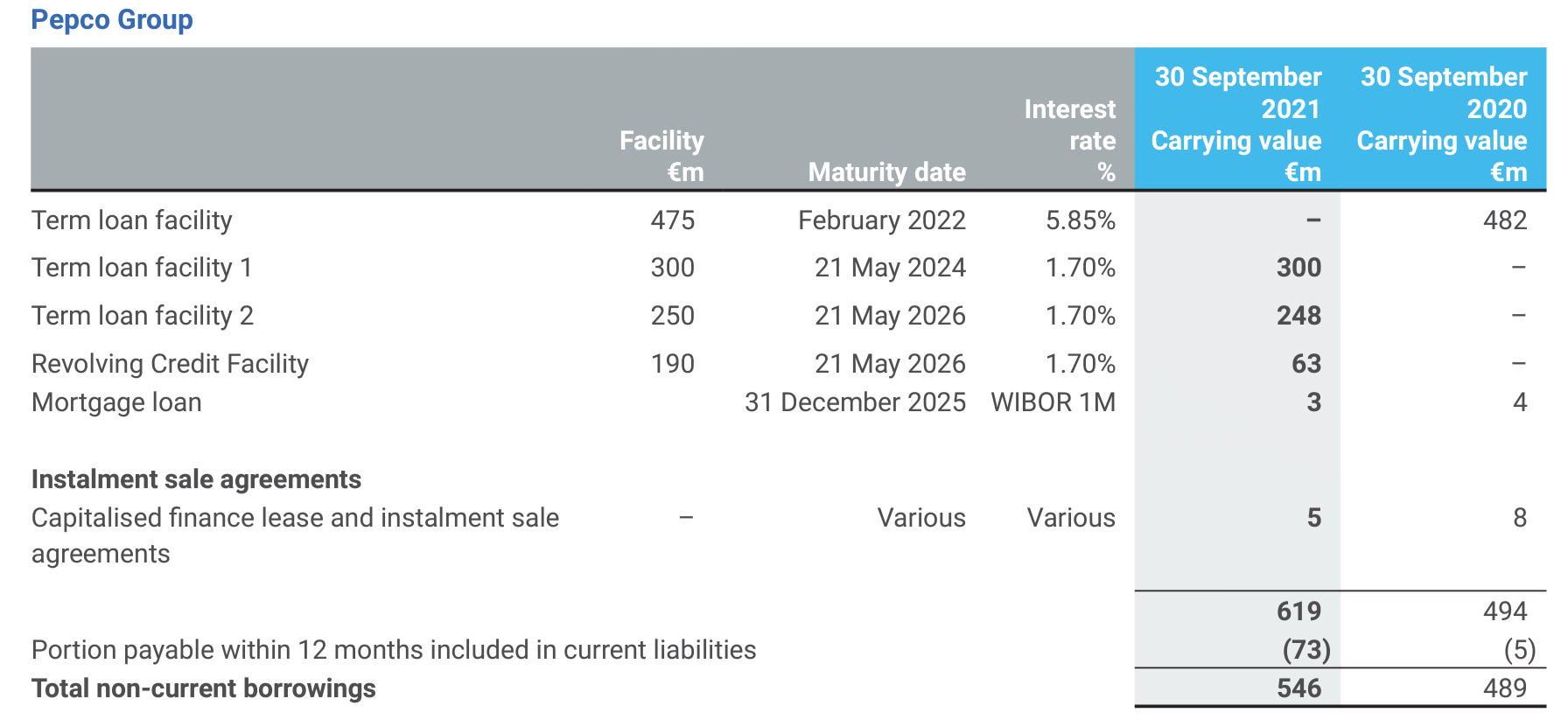

Wie Deinem screenshot zu entnehmen, valutierte dieser EUR 475 Mio. Baustein zu nom. 5,85% zum Bilanzstichtag 30.09.21 bereits nicht mehr.

In den Interim Results for the First Half ending 31st March 2021 der Pepco Group (Seite 6) ist der Grund zu finden:

"In May 2021, the Group refinanced its existing external debt facilities comprising a €475m term facility,...."

Im Mai 2021 refinanzierte die Gruppe ihre bestehenden externen Kreditfazilitäten, bestehend aus einer Laufzeitfazilität in Höhe von 475 Mio. €,...

Fazit: Es ist noch interessanter als von Dir angegeben :o)

Quelle:

Wie wird sowas als "Wert" erfasst?

Optionen

| Boardmail an "AndiLatte" |

Wertpapier: Steinhoff International |

(-> 24 Jun 2021 - H1 Interim Results for the First Half ending 31st March 2021 - English)

Ich hätte mal eine Frage in die Runde:

Warum denkt hier der eine oder andere, dass der Kurs nächste Woche steigen wird? Meiner Meinung nach hätten wir doch bereits gestern einen exorbitanten Anstieg sehen sollen der allerdings ja leider "verpufft" ist. Ich persönlich denke ja, dass erst 2023 unser Jahr werden wird.

Der derzeitige Kurs ist doch für die derzeitige Situation völlig ok, nachdem wir aber nun die Grundlagen geschaffen haben sollte nun für jeden positiven Step die Leiter etwas höher gestiegen werden.

Schönes Wochenende

Falls es wirklich Shorties gibt, dann müssen die langsam zurückkaufen da die Verleiher ja ihre Stimmrechte haben wollen usw. Fantasie ist genügend da..Es kann aber auch zu verzweifelten Shortattacken kommen..so oder so, die Basher haben es ab jetzt verdammt schwer..

Long..

Optionen

| Boardmail an "Josemir" |

Wertpapier: Steinhoff International |

Alle Punkte besser als erwartet! Plus Testat.!

Man diskutiert nicht mehr, ob der Kurs fällt, sondern ob und wann er steigt!

SIR

Optionen

| Boardmail an "MSirRolfi" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "WulfBley" |

Wertpapier: Steinhoff International |

Sie dürfen bis zum Ende der CVA-Darlehen/CPU Laufzeit nur im Ausnahmefall und nur mit Genehmigung der Gläubiger anderweitig eingesetzt werden.

Steht so in den Dokumenten der CVA.

Die SFHG und die SEAG sowie Möbel sind ja österreichische Gesellschaften und die als finanzielle Verbindlichkeiten bilanzierten Zweitzahlungsverpflichtungen CPU sind als Verluste in den Accumulated Losses verbucht und werden bei Freigabe mit den Verlusten wieder verrechnet.

Das stärkt das EK ungemein und verschafft dem Verschuldungsgrad = Fremdkapital/Eigenkapital x 100 einen stärkeren Nenner und somit einen kleineren Wert.

Das ist für ein Rating ungemein wichtig und unserem Kurs dürfte es auch nicht schaden.

Da wir gerade über die Verlustvorträge reden, ist mir eine Idee gekommen. Bis diese Verlustvorträge in Höhe von insgesamt ca 18,1 Milliarden Euro vollständig ausgeschöpft werden könnten, würden vermutlich Jahre oder Jahrzehnte vergehen.

Wäre es nicht sinnvoller einen Teil dieser Verlustvorträge an andere Unternehmen zu verkaufen? Ein Verlustvortrag ist im Grunde eine Art Vermögenswert, den man auch in einen Firmenverkauf mit einbringen kann. Und Steinhoff hat genügend Gesellschaften in Österreich und den UK, über die man diese Verlustvorträge veräußern könnte. So hätte man schneller Liquidität und braucht nicht über viele Jahre den Verlustvortrag mit eigenen Gewinnen verrechnen.

Was haltet ihr von dieser Idee? Ist das generell möglich? In Österreich oder in anderen Ländern in denen Steinhoff Gesellschaften registriert hat?

Denke, das sollte passen...

Noch Mal zu den Träumen von einer Dividende.... Warum sollte die Gesellschaft eine Dividende bezahlen, wenn damit stattdessen Schulden getilgt werden können? Es müssten schon sehr große Anteilseigner dafür sein, was allerdings auch Widerstand beim Vorstand hervorrufen würde ( auch, wenn diese nun ja auch deutlich partizipieren würden)

So Long, Schinki

das müßte der steuerberechtigte Staat ja entsprechendes vorsehen.

mMn würde da kein Staat mitspielen.

aber hierzu weitere Überlegung.

Die steuerverlustvorträge werden sich doch spätestens dann vermindern, wenn Wertzuschreibungen

zum Beispiel für MF in Milliardenhöhe erfolgen. Das gleiche mit den Pepco Anteilen, Zuschreibungen aus weiteren IPO's etc.

Die besagten 18 Milliarden werden sich entsprechend ganz schnell reduzieren.

Immerhin sind dann für die Wertzuschreibungen kein Cash zu überweisen.

Dann schreibe Flatex doch einfach einmal diesbezüglich direkt an !

Habe ich auch schon gemacht, aber die scheinen noch zu schlafen.

Je mehr anfragen, desto größer ist wohl die Chance, dass sich hier einmal etwas kurzfristig tut ( Gerade jetzt im Hinblick auf das neue Testat ).

Ein Verkauf eines eigenen Unternehmens mit dazugehörigem Verlustvortrage könnte Sinn machen, aber eher nur dann, wenn es sich nur noch um einen innerlich abgewickelten Unternehmensmantel handelte.

Evtl. nutzbar bei der Hebung die stillen Reserven. Verkauf ist wohl kaum möglich.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Sie haben feste Termine bzw. veröffentlichen Änderungen immer auf einen Schlag und nicht einen Wert bei Bedarf.

Ein Beleihungswert ist persönlich riskant, wenn die Aktie volatil ist und man nicht die Reserven zum Ausgleichen hat, aber prinzipiell würde dies ein weiteres Signal für andere Marktteilnehmer sein, die Aktie nun anders zu bewerten.