DEAG "strong buy", noch ist es nicht zu spät

Kein Wunder: Für die 25 Mio zahlt DEAG 7,5 Mio Zinsen + Gebühren.

Das hört sich nicht nach einem guten Deal an, zumindest nicht für DEAG. Schwer zu glauben, das es keine besseren Alternativen gibt.

Das der Kurs da schwächelt ist verständlich.

Optionen

| Boardmail an "Jack Pott" |

Wertpapier: DEAG Deutsche Entertain |

{kind=link}

Christian Angermayer hält jetzt über 15%. Auch gut, aber die Zürckhaltung ist nach dem Bond-Thema nicht zu übersehen.

Mangels Marktkapitalisierung schafft es die Aktie noch nicht mal mehr in die Top 100 Nebenwerte (Check) in der aktuellen Börse Online im Vorfeld des EK-Forums. In der Presse führt die Aktie eh ein Schattendasein. Die Verantwortlichen wird es nicht sonderlich interessieren ...

Am 27.11 sind sie auf dem EK-Forum in FFM und am 30.11 kommen die Q3-Zahlen. Irgendwas muss da jetzt ein bisschen mehr als das übliche verkündet werden bzw. die Zahlen sollten schon gut kommen gepaart mit einer Aussage zu den Übernahmezielen. Sonst ist der Kurs auch Ende 2019 bei 3 EUR.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=128949

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: DEAG Deutsche Entertain |

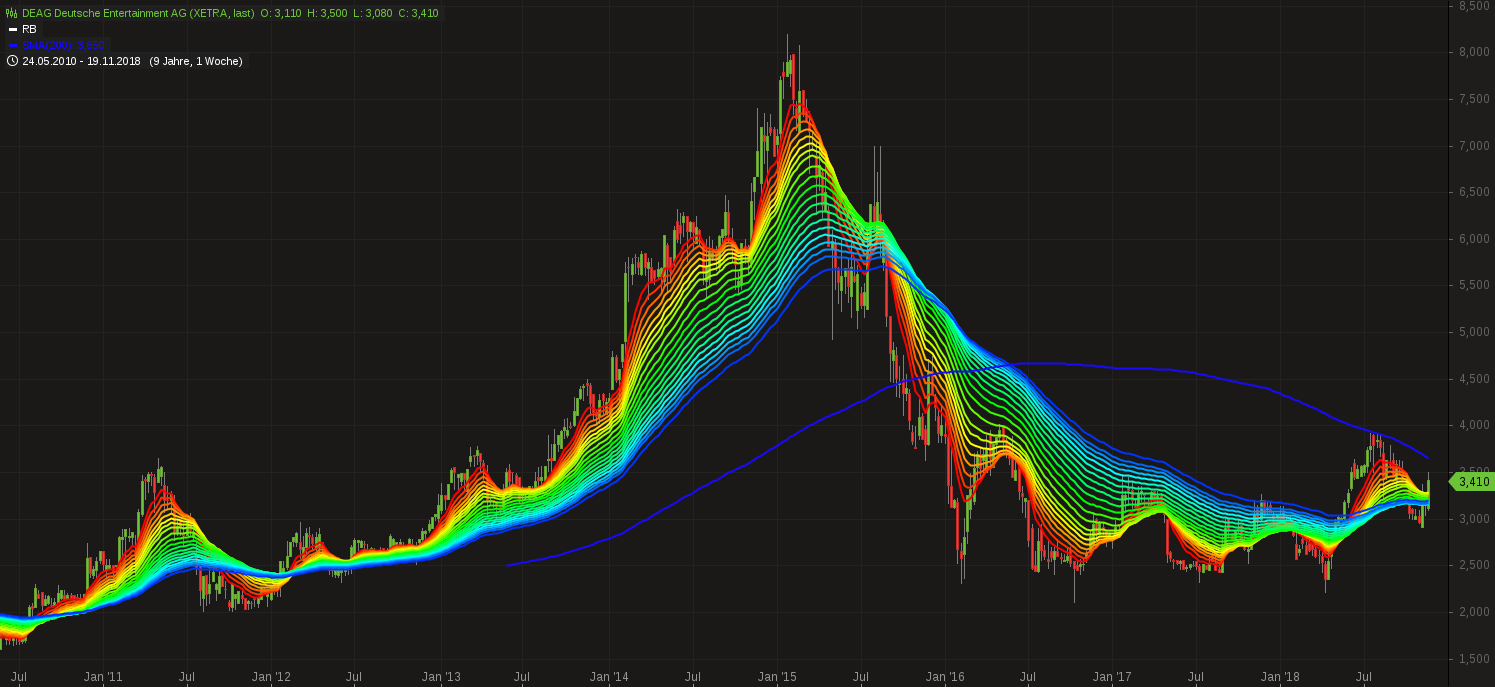

Nun muss auch einmal eine Flut positiver Berichte über die DEAG folgen, damit auch mal wieder Kursregionen von 7 € in Reichweite kommen. Der Tisch ist gedeckt.

Insgesamt siehe es ähnlich wie 2011/12 aus.

Auch der weitere Einstieg der Apeiron Investment Group Ltd stimmt mich positiv.

Eine Dividende wäre der burner.

Angehängte Grafik:

deag_deutsche_entertainment_ag.png (verkleinert auf 34%)

deag_deutsche_entertainment_ag.png (verkleinert auf 34%)

Das Umsatzmultiple liegt bei mehr als 200 Mio. Umsatz für 2018 auch nur bei 0,315 und ist damit ebenfalls äußerst günstig - insbesondere wenn man an das hohe Wachstumspotenzial der eigenen Ticketing-Plattform denkt. Der Konkurrent CTS Eventim wird z.B. mit mehr als dem 3-fachen Umsatz bewertet. Eine ähnliche Bewertung würde bei DEAG einem Kurs von circa 35 Euro entsprechen.

Die Kurse von 2015 bei circa 8 Euro wären angesichts dieser DEAG-Zahlen und -Aussichten eigentlich mindestens wieder angebracht.

https://www.ariva.de/news/...tainment-aktiengesellschaft-deag-7270959

Am Samstag dann ein Bericht in der Euro am Sonntag (Votum: weiterhin spekulativer Kauf). Der Hinweis, dass sich das Unternehmen mit den sehr guten Zahlen plus Prognoseanhebung auf dem Eigenkapitalforum präsentieren wird. Das ist morgen der Fall um 11:00 Uhr. Der Quellmalz ist ja ein sehr sachlicher Vertreter. Vielleicht kann er ja mit der einen oder anderen Überraschung zusätzlich aufwarten. Das Gesamtpaket wird auf jeden Fall positiv sein für die Kursentwicklung in dieser Woche.

Konkret bedeutet dies, dass für Q4 ein Umsatz von 50 Mio. + EUR und ein Ebit von 2 Mio. EUR erzielt werden müsste. Zum Vergleich Q4 / 2017 lag der Umsatz bereits bei 51,7 EUR und das Ebit bei 4,0 Mio. EUR. Bei den von Q1 bis Q3 durchweg hohen positiven Entwicklungen beim Umsatz und Ebit und zudem bei nun drei Christmas Garden erscheint mir die Erwartung und das Kursziel arg niedrig bzw. sehr inkonsequent. Ähnlich war es als das Zahlenwerk völlig enttäuscht hat und Hauck lange Zeit an ihrem "Wunschkursziel" von 12 bzw. 10,50 EUR festhielt. Insofern muss man leider konstatieren, dass hier der Analyst sehr unlogisch und inkonsequent agiert, denn sollten die Wachstumsraten beim Umsatz & Ebit einigermaßen gehalten werden, halte ich einen Umsatz von 65-70 Mio. und ein Ebit von 5-5,5 EUR durchaus für realistisch. Das ergbit dann mindestens ein Ergebnis von : Sales 215-220 Mio. und ein Ebit von 13-13,5 Mio. In dem Zusammenhang müsste man das Kursziel doch etwas anpassen. Ein 6 bis 7 faches Ebit erscheint mir ein bisschen sehr günstig. Abwarten muss man das Net, aber das sollte auch erstmals wieder deutlich positiv sein.

Sehr schön geschrieben. Jetzt müsste nur der Kurs einmal nachrücken.