Centrosolar nach Peddy

Shares in German solar company Centrosolar rise 7.3 percent as the company hikes its full-year outlook, now expecting to exceed its targets for the financial year, and also delivers a strong set of nine-month results.

The company had previously aimed to grow full-year sales by 40 percent to 310 million euros ($396.6 million), while earnings before interest, tax, depreciation and amortisation (EBITDA) were expected to rise by 50 percent to 22 million euros.

'The numbers were better than expected and I assume that the company will be able to exceed the targets as it has announced today,' says SES Research analyst Karsten von Blumenthal.

Die Analysten von SES Research stufen die Aktien von Centrosolar (News/Aktienkurs) weiterhin mit "Kaufen" ein.

Das Kursziel wurde von 13,00 Euro auf 10,00 Euro gesenkt.

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Dr. Karsten v. Blumenthal, empfiehlt weiterhin, die Aktien von CENTROSOLAR (Profil) zu kaufen.

CENTROSOLAR habe Q3-Zahlen präsentiert, die ergebnisseitig über den Erwartungen gelegen hätten. Das hohe Wachstum sei beim Umsatz von beiden Segmenten und beim EBIT vom kleineren Segment Solar Key Components (Solarglas und Befestigungssysteme) getragen worden. Im Segment Solar Key Components sei der Umsatz um 47% auf EUR 26,5 Mio. (SESe: EUR 22,4 Mio.) und das EBIT um 178% auf EUR 3,9 Mio. (SESe EUR 2,4 Mio.) gesteigert worden. Das sehr gute Segmentsergebnis spiegle die hervorragende Marktposition von CENTROSOLAR sowohl beim patentierten nanobeschichteten Solarglas als auch bei den patentierten Befestigungssystemen wider. Das sehr gute 9M Ergebnis mache ein Übertreffen der Guidance (Umsatz EUR 310 Mio. und EBITDA EUR 22 Mio.) wahrscheinlich. Trotz weltweiter Finanz- und Wirtschaftskrise sei der Auftragseingang auf hohem Niveau geblieben. Außerdem habe CENTROSOLAR seine Kreditlinien ausweiten können.

In 2009 müsse CENTROSOLAR zwei wesentliche Risiken meistern: 1. Joint Venture mit Qimonda: Die finanziellen Probleme von Qimonda seien mit dem Verkauf zentraler Assets vorerst behoben, die schweren wirtschaftlichen Probleme dürften aber durch die weltweit bevorstehende Rezession nach Ansicht der Analysten noch verstärkt werden. Wenn Qimonda als Partner für die gemeinsame Zelllinie in Porto ausfallen würde, müsste CENTROSOLAR das Projekt komplett übernehmen. Die dann dazu notwendige Finanzierung zu bekommen, dürfte in 2009 nach Ansicht der Analysten eine Herausforderung sein. 2. Schwächeres Nachfragewachstum und Modulpreisverfall: CENTROSOLAR sei auf den Dachflächenmarkt fokussiert. Dieser sollte nach Meinung der Analysten im Vergleich zum Freiflächenmarkt geringerem Margendruck ausgesetzt sein, da die Förderung in diesem Bereich weniger sinke als bei den Freiflächen. Das Risiko eines beschleunigten Modulpreisverfalls sollte CENTROSOLAR nach Ansicht der Analysten margenseitig weitgehend abfangen, da das Unternehmen im Gegensatz zu vielen Wettbewerbern nur Verträge mit flexiblen Zellpreisen abgeschlossen habe.

Das flexible Sourcing mache CENTROSOLAR zu einem interessanten defensiven Play innerhalb des Solarsektors und gebe dem Unternehmen ein attraktives Risikoprofil in einem wirtschaftlich schwierigen Umfeld. Die Schätzungen für Umsatz und EBIT 2008 würden leicht erhöht, allerdings dürften die EPS aufgrund von höheren Zinsaufwendungen niedriger ausfallen. Die weltweite Wirtschafts- und Finanzkrise dürfte nach Meinung der Analysten das Wachstum der Nachfrage nach Solarsystemen in den nächsten beiden Jahren schwächen. Die Schätzungen für 2009 und 2010 würden daher gesenkt. Die gestiegenen Risiken für die Errichtung der Zelllinie würden über ein höheres Beta von 1,5 berücksichtigt. Ein aktualisiertes DCF-Modell führe zu einem neuen Kursziel von EUR 10 (alt: EUR 13).

Die Analysten von SES Reseach empfehlen weiterhin, die Aktien von CENTROSOLAR zu kaufen. (Analyse vom 07.11.2008) (07.11.2008/ac/a/nw)

Optionen

| Boardmail an "peter555" |

Wertpapier: Centrosolar Group |

Der Vorstand erwarte, dass die Jahresziele übertroffen werden, teilte das zum Heizungs- und Lüftungsspezialisten Centrotec gehörende Unternehmen mit

Centrotec: http://www.ariva.de/...satzprognose_fuer_2008_erhoeht_Ad_hoc_n2812585

Optionen

| Boardmail an "peter555" |

Wertpapier: Centrosolar Group |

Optionen

| Boardmail an "peter555" |

Wertpapier: Centrosolar Group |

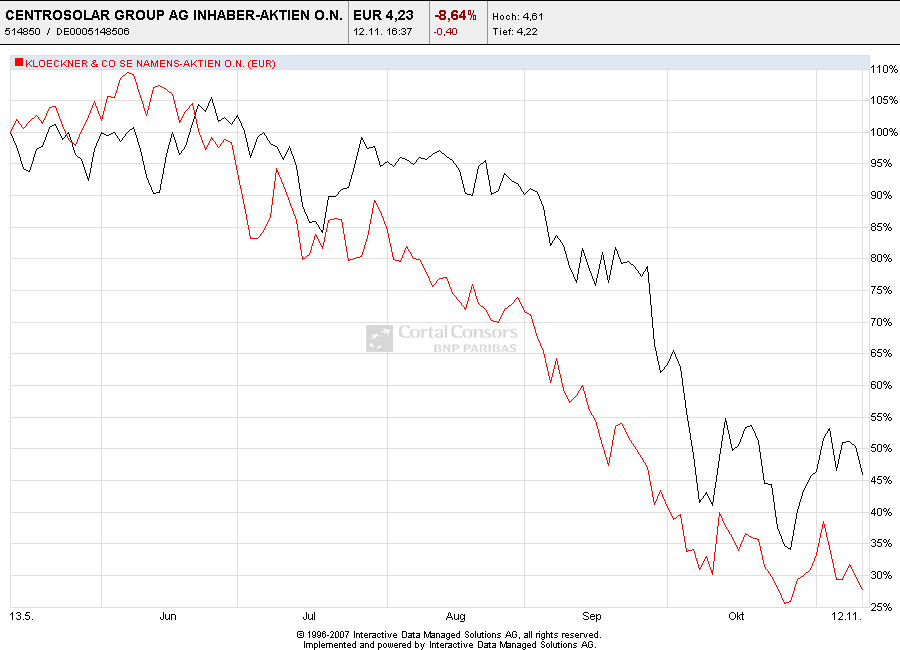

Angehängte Grafik:

kloeckling_vscentrosolar.png (verkleinert auf 56%)

kloeckling_vscentrosolar.png (verkleinert auf 56%)

Themen des Gesprächs: Blick auf die aktuelle Bilanz / Centrosolar vs. Finanzkrise / Prognosen für das Gesamtjahr / Mögliche Kooperation mit Qimonda / Blick auf die Aktie. Dazu ein Interview mit Dr. Alexander Kirsch, Vorstand bei Centrosolar.

http://www.anleger-fernsehen.de/ (514850 eingeben)

Ses research: Das Risiko eines beschleunigten Modulpreisverfalls sollte CENTROSOLAR nach Ansicht der Analysten margenseitig weitgehend abfangen, da das Unternehmen im Gegensatz zu vielen Wettbewerbern nur Verträge mit flexiblen Zellpreisen abgeschlossen habe.

Das flexible Sourcing mache CENTROSOLAR zu einem interessanten defensiven Play innerhalb des Solarsektors und gebe dem Unternehmen ein attraktives Risikoprofil in einem wirtschaftlich schwierigen Umfeld.

(Wenn da ein firma wie Conergy nach analysten meinungen mit Verkauf (und Kapitalerhöhung absturzt (KZ 1 euro) sollte CS (Analyst SES Kaufen)es doch nach Norden gehen

Centrosolar Group AG: CENTROSOLAR baut zukunftsträchtige Offgrid-Sparte für netzunabhängige Solaranlagen aus

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

CENTROSOLAR baut zukunftsträchtige

Offgrid-Sparte für netzunabhängige Solaranlagen aus

Tsunami-Frühwarnanlage mit Centrosolar-Modulen in Betrieb genommen

München, den 20. November 2008. Die Centrosolar AG, eine

Tochtergesellschaft der CENTROSOLAR Group AG, baut ihre offgrid-Sparte

(Solarmodule und -anlagen für die autarke Stromversorgung) weiter aus. 2008

wurden bereits ca. 15.000 offgrid-Module weltweit verkauft. Inzwischen hat

das Unternehmen einen neuen Modul-Produktionsstandort in Wismar in Betrieb

genommen, der in 2009 mind. eine Kapazität von 24.000 offgrid-Modulen

erreichen wird. Centrosolar ist Marktführer bei netzungebundenen

Solaranlagen und will mit der Produktionserweiterung das international

gestiegene Interesse auch über das Hauptabsatzgebiet der netzgebundenen

Photovoltaikanlagen hinaus bedienen. Spektakulärstes Einsatzgebiet der

offgrid-Module ist die kürzlich in Betrieb gegangene Tsunami-Frühwarnanlage

in Indonesien, dessen Meeresbojen mit Modulen aus Wismar bestückt sind.

Die unter der Marke SOLARA von der Centrosolar AG vertriebenen

netzunabhängigen Solarmodule und -anlagen werden bislang vor allem zur

Stromversorgung im maritimen Bereich genutzt. Beim Einsatz auf Booten,

Plattformen und Bojen sind die besonders widerstandfähigen und effizienten

offgrid-Spezialmodule und Anlagen von SOLARA seit über einem Jahrzehnt

marktführend. Weitere nicht maritime Einsatzgebiete der SOLARA

offgrid-Lösungen sind Wohnmobile, Telematikeinrichtungen oder

Solar-Home-Systeme zur Elektrifizierung von kleineren Wohngebäuden und

-einrichtungen.

Die Centrosolar AG besetzt mit diesen 'Inselanlagen' einen interessanten

Zukunftsmarkt, denn weltweit leben ca. 2 Milliarden Menschen ohne

Stromzugang, was auch im Hinblick auf die aufstrebenden Wirtschaftsnationen

mit hoher Bevölkerung wie Indien und China interessante Wachstumspotenziale

eröffnet. Aber auch in den etablierten Industrienationen gibt es einen

großen, bislang noch nicht erschlossenen Markt von Photovoltaikanlagen für

frei stehende Häuser, die sich bislang durch Stromgeneratoren mit Energie

versorgen. So gibt es allein in Europa ca. 300.000 Häuser ohne

Stromanschluss sowie weltweit Millionen von verkehrstechnischen

Einrichtungen, Straßenlampen, Wohnmobilen, Bojen und Booten, die sich für

die autarke Solarstromversorgung anbieten.

Optionen

| Boardmail an "peter555" |

Wertpapier: Centrosolar Group |

XETRA 10,20 8,00€ 121.954 +27,49% !

Lasst das auch CS inspirieren