NEL, der Wasserstoffplayer aus Norwegen

Das Wachstum wird durch Umsatzplus, der geplanten zusätzlichen Expansion in USA und Asien, gestiegener Produktion, den Auftragseingang und gestiegenen Aufträgen in der Pipeline, bestätigt.

Die gestiegenen Kosten belasten neben den Investitionen, zusätzlich durch Covid und Lieferketten. Das ist ärgerlich, aber diese Kostensteigerungen belasten auch die Konkurrenz.

Man hätte sich zwar mehr im Ergebnis gewünscht, jedoch enttäuschen die Zahlen nicht, sondern zeigen, dass Nel auf dem richtigen Weg ist. Zur Zeit ein schwieriger Weg für alle Unternehmen, aber Nel's Ziele bis 2025 stimmen positiv.

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel ASA |

Angehängte Grafik:

__bersicht.png (verkleinert auf 38%)

__bersicht.png (verkleinert auf 38%)

Mit mehr Umsatz wachsen auch die Veluste bei NEL aber mal schauen was der neue Geschäftsführer

macht.

Für mich falsche Richtung, Zukunftsperspektiven hin oder her.

Habt ihr was von Umsatzprognosen für 2022 gelesen ?

Optionen

| Boardmail an "Aktienbaer68" |

Wertpapier: Nel ASA |

Es bringt doch nichts wenn ich der Konkurrenz Kunden vor der Nase weg schnappe weil ich mir Dumpingpreisen unterwegs bin, nur un meinen Umsatz zu steigern, dafür aber die Gewissheit habe Verluste zu machen?

Und die Krönung sind hier die User die NEL mit Tesla, Amazon usw vergleichen.

Ich habe meine Lektion vor mehr als 13 Jahren gelernt.

Damals habe ich Starbucks zu umgerechnet 6,80€ gekauft und halte sie bis heute.

Ich sehe gleiches Potential bei Nel.

Einziger Wermutstropfen, der Gewinn ist später nicht steuerfrei.

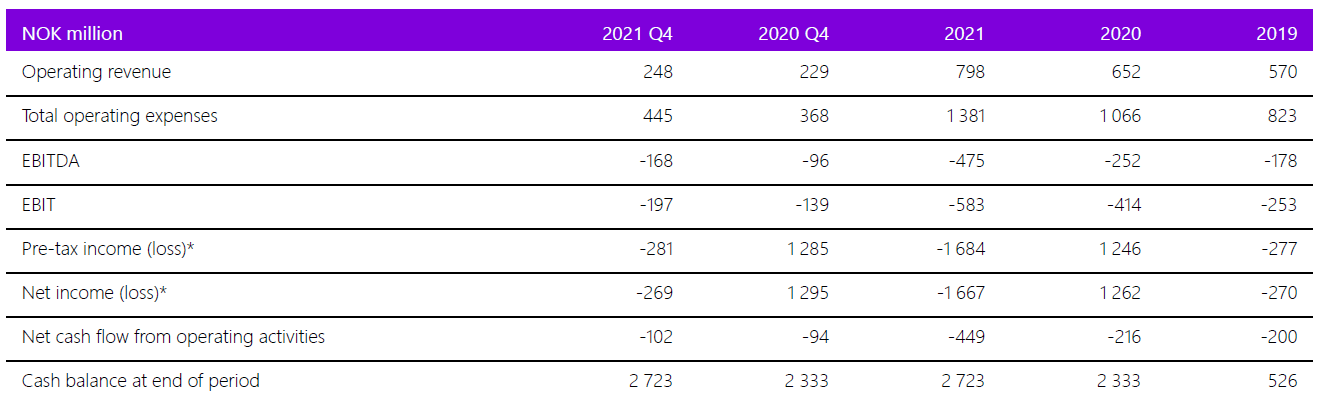

wenn ich die Zahlen richtig deutet, sind die Umsätze gestiegen. Aber Verluste (EBITA) sind ebenfalls gestiegen, als Grund wird Projektkosten (insbesondere Erschließung neue Regionen/ Märkte) und Personal- und Rohstoffkosten angegeben. Ist nachvollziehbar und war zu erwarten.

Sehr stutzig macht mich die Angabe 22GW (22 000 MW) Aufträge in der Pipeline! Wann sollen diese abgearbeitet werden?

Derzeitige Produktionskapazitäten:

Wallingford, USA // PEM electrolysers: 50 MW/ Jahr

Notodden/Herøya, Norway // Alkaline electrolysers: 500 MW/Jahr

== 550 MW/ Jahr

Dieses bedeutet, in 40 Jahren ist der derzeitige Auftragsbestand abgearbeitet.

Fazit und Fragen

Wann werden die Produktionserweiterungen in Notodden/Herøya, Norway und Wallingford, USA durchgeführt?

Wo sind die neuen Märkte?

Wo werden die neuen Werke mit welcher Produktoinskapazität gebaut?

Angehängte Grafik:

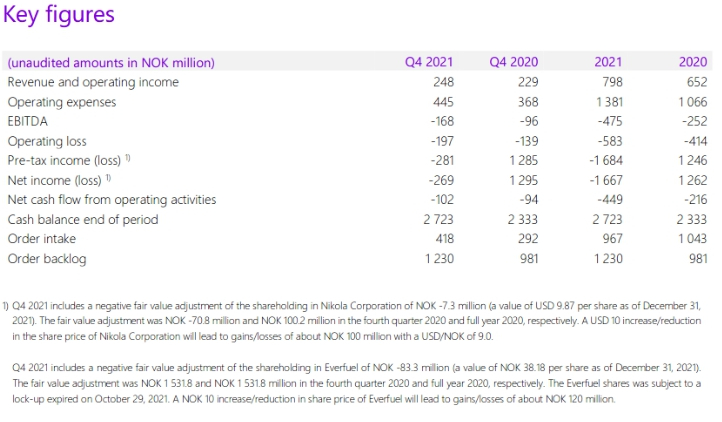

2021_q4_finanz_ubersicht.jpg (verkleinert auf 70%)

2021_q4_finanz_ubersicht.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel ASA |

Dennoch ich bleibe und warte auf den unvermeidlichen Ausbruch. H2 ist nicht mehr aufzuhalten. Grüße Carwood

Was bedeutet, NEL gehört auf die Watch aber nicht ins Depot.

Da der Wert eh schon extrem unter die Leerverkäufer zu leiden hat, sind das eigentlich nur gute Zahlen für die. Was sicherlich auch ausgenutzt wird. Darum gehe ich von einem weiter fallenden Kurs aus. Luft nach unten gibt es noch genügend, wenn man sich den Kursverlauf der letzten Jahre anschaut.

SUPER! Das sind die Angabe, welche ich erwartet habe. So soll die Zukunft sein (bis 2025) und evtl. sind die geplanten Kapazitäten bis dahin wieder zu klein.

Executionstrategy 3: Target large-scale production capacity in key geographical regions, continue to evolve both ALK & PEM platforms

Ausführungsstrategie 3: Anstreben großer Produktionskapazitäten in wichtigen geografischen Regionen, Weiterentwicklung der ALK- und PEM-Plattformen

siehe Präsentation Folie 41: Global technology production capacity to address global market

Was mir hier fehlt ist der genaue Start-Zeitraum. Es wird bis 2025 genannt.

https://mb.cision.com/Public/115/3507495/9e0fbed5624b61e0.pdf

Angehängte Grafik:

2021_q4_ausbaustrategie.jpg (verkleinert auf 69%)

2021_q4_ausbaustrategie.jpg (verkleinert auf 69%)

Thank you for the feedback. We do also publish regular updates on our website and over the Oslo Stock Exchange and participate in a number of investor conferences. However, as the projects are getting larger, the negotiations and tender work is taking longer, so a quarterly update is the right level for financials and other information. As always, if there is important information, that will be shared as a stock exchange notice and through our mailing list.

Ich meine man Anlagehorizont liegt hier erstmal bis 2025, aber sooooo glücklich macht mich das Unternehmen seit 1 Jahr nicht... und es geht mir nicht um die fallende Kurse, sondern um deren Kommunikation und was bei rumkommt.

Ich bin seit 3 Jahren dabei und habe seitdem alles liegen lassen.

Wünsche kann man haben, mit der Realität muss man leben. Die Zocker steigen nun aus, die Anleger bleiben. Man braucht für Nel und Wasserstoff nun mal Geduld.

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel ASA |

Die Woche wird zeigen wie gut die Zahlen aufgenommen werden. Entweder bricht der Kurs nach oben hin aus, oder wir testen die 11 NOK. Meine ganz persönliche Meinung.

Ich dachte an einen Auftragsbestand von etwa 1000 aber die 1200 sind schon eine Überraschung.

Tendenz definitiv steigend...

Heroya wird / sollte wohl doch recht schnell auf 1,5 GW erweitert werden.

Bei 22 GW wäre der Auftragsbestand also in etwa 14 Jahren abgearbeitet.

Nach Optimierung und so weiter in 10 Jahren.

Das ist durchaus noch realistisch und für alle sehr beruhigend.

Bis 2030 sollte hier einiges passieren und Sicherheit bestehen.

Hier geht es momentan um etwa 5 bis 8 Milliarden Dollar bestehendes Auftragsvolumen.

Wenn die Hälfte irgendwie hängen bleibt ist die Firma unterm Strich 2030 mindestens 4 Milliarden Dollar wert ohne jeglichen spekulativen Faktor.

Das liefe 2030 auf 12 bis 25 Euro pro Anteil hinaus.

Ich persönlich spekuliere auf den Zeitrahmen zwischen 2025 und 2035.

Mir würde die 120 NOK Marke in 5 Jahren vollkommen reichen.

Ich hoffe aber - ehrlich gesagt - auf die 500 NOK...

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Nel ASA |

Die zocker sind heute morgen raus. Die LV werden sich auch zurückziehen.

Konzentrieren wir uns auf die Zukunft.

Nel ist so wie es aussieht ein konservatives und solide geführtes Unternehmen.

STOCKHOLM (Nyhetsbyrån Direkt) Die Norwegerin Nel, die wasserstoffproduzierende sogenannte Elektrolyseure entwickelt, versucht in den USA einen Platz für den Bau einer Fabrik mit einer Kapazität von 4 Gigawatt zu finden .

Dies erklärte CEO Jon André Løkke während der Berichtspräsentation am Mittwoch.

„Wir denken, wir brauchen eine große Fabrik in den USA. Das Ziel ist eine Fabrik mit insgesamt 4 Gigawatt Produktionskapazität und dann sowohl PEM-Elektrolyseure als auch alkalische Elektrolyseure“, sagte Jon André Løkke laut TDN Direkt.

Das Unternehmen hat außerdem Pläne für eine Fabrik in Europa und eine Fabrik mit einer Kapazität von 2 Gigawatt in Asien.

„Vielleicht in Indien, aber für Asien haben wir uns noch nicht entschieden“, sagte der CEO.

*****

Oslo (Infront TDN Direkt): Die Herøya-Fabrik produziert, wie sie soll.

Dies sagte der CEO von Nel, Jon Andrè Løkke, während der Präsentation des vierten Quartals am Mittwoch.

-Wir sehen jede Woche Produktionsaufzeichnungen von Herøya. Genau das sollte man von einer neuen Fabrik erwarten, aber wir werden die Produktion weiter steigern, um sicherzustellen, dass sie robust ist, sagt Løkke.

*******

Hier verwechseln einige Projektpipeline und Orderbuch......12 Mrd USD Projektpipeline sind keine Aufträge!!!

Da ist man nur im Gespräch.....

Optionen

| Boardmail an "na_sowas" |

Wertpapier: Nel ASA |

4GW + 4 GW + 2 GW = 10 GW bis 2025 (so habe ich die Präsentation verstanden)

SUPER! Das sind die Angabe, welche ich erwartet habe. So soll die Zukunft sein (bis 2025) und evtl. sind die geplanten Kapazitäten bis dahin wieder zu klein.

Executionstrategy 3: Target large-scale production capacity in key geographical regions, continue to evolve both ALK & PEM platforms

Ausführungsstrategie 3: Anstreben großer Produktionskapazitäten in wichtigen geografischen Regionen, Weiterentwicklung der ALK- und PEM-Plattformen

siehe Präsentation Folie 41: Global technology production capacity to address global market

Was mir hier fehlt ist der genaue Start-Zeitraum. Es wird bis 2025 genannt.

China wird namentlich ausgeschlossen.

siehe Präsentation Folie 41: Global technology production capacity to address global market