BMW 2.0

Können Sie sich vorstellen, das trotz Rezession, Inflation und damit einher gehender Kaufzurückhaltung, Lieferketten fkt. wieder weswegen Autos keine Mangelware mehr sind für die man wieder Rabatte geben muss der Gewinn trotzdem steigen wird?

Sie vielleicht schon, sämtliche ernst zu nehmenden Analysten offenbar nicht.

Von daher sind die für dieses Jahr anvisierten 7 bis 9 % für 2023 eher zu hoch.

Aber wo ist eigentlich Ihr Problem:

wenn Sie von einer Verdopplung des Kurses überzeugt sind, ignorieren Sie einfach alle ernst zu nehmenden Analysen und stocken Ihr Depot mit BMW Aktien auf.

Ich gehe davon aus, das der Kurs in den nächsten 2 Monaten auf über 90 € steigen wird, dann werde ich verkaufen weil die Risiken meiner Ansicht nach nächstes Jahr zu groß werden.

für BMW ja - für Massenhersteller vermutlich schwieriger. Hängt aber vom jeweiligen Markt ab.

welche Analyse von wem?

Nur mal ein paar Beispiele:

- Seat-Chef Wayne Griffith Zitat: "der gesamtmarkt wird zurück gehen"

- VW-Markenchef Thomas Schäfer Zitat: "2023 wird uns ein steiferer Wind entgegenwehen"

- Analysen von Ferdinand Dudenhöfer

- Analyse Peter Fuß von der Unternehmensberatung EY

- Zitat Hochgeschurtz / Stellantis "Wir müssen uns auf Krisen vorbereiten ... Die gute alte Zeit ist erstmal vorbei."

- Chefin der VDA Hildegard Müller Zitat: "Denn vor allem dem Mittelstand gehe nach der Coronakrise mit den neuen Belastungen die Luft aus"

Wie gesagt, das ist nur eine kleine Auswahl.

Aber wieso recherchieren Sie nicht selber?

Sie vertrauen doch darauf das BMW um mindestens 100 % steigt. Auf Grund welcher Faktoren denn bitte? Lediglich die "Analysen" von @atitlan02 propagieren das.

Alle Anderen sind da eher skeptisch bis negativ für 2023 eingestellt.

Aber bitte - wenn Sie alle Prognosen die Ihnen nicht passen negieren ist das natürlich Ihre Sache.

Wenn Ihnen die 3 Zeilen "Analysen" von @atitlan02 reichen - es ist Ihr Geld das Sie einsetzen. Machen Sie einfach was Sie wollen.

Aber wenn es dann den Bach runtergeht, braucht sich bzgl. BMW niemand zu beschweren.

Denke sie andere lesen die Nachrichten nicht ( egal welche ) .

Früher gab es ein Model Zyklus 7 Jahre , dieser Zyklus wurde

Durch EU Richtlinien verändert, warum soll ein Hersteller jetzt

Seine Modelle für 2023 zb alle ändern , was nicht so einfach geht !

Ab 2025 werden die Plattformen für die Bedarfs Fahrzeuge wie es

EU haben möchte bei allen soweit sein egal ob BMW , Mercedes, VW , Ford , GM

Es wird dann nicht nur Tesla geben wie vor 10 Jahren

Gut das endlich mehr Transparenz kommt ggü. das Gebasche von beauftragte Kursmanipulanten.

Ich war schon überzeugt dass wir hier endlich den erhofften Kasus haben die die Vorgänge der Finanzwelt enorm an den Pranger stellt.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 74%)

2022.jpg (verkleinert auf 74%)

Zitat von BMW Finanzchef Peter:

„Dies führt dazu, dass sich die Bedingungen für die Verbraucher verschlechtern, was sich in den kommenden Monaten auf ihr Verhalten auswirken wird“, sagte Peter Journalisten in einer Telefonkonferenz. „Wir rechnen daher weiterhin mit einer Normalisierung unserer überdurchschnittlich hohen Auftragslage, insbesondere in Europa.“

Quelle:

https://www.reuters.com/business/...otive-margin-grows-89-2022-11-03/

Was wird wohl "Normalisierung der Auftragslage" bedeuten?

Wird es wohl weiter Verkäufe ohne nennenswerte Rabatte geben?

Aber ich bin angeblich mies drauf.

Jeder, aber auch wirklich jeder Verantwortliche im Automobilbereich quer über alle Marken prognostiziert schlechtere Zeiten für die Automobilindustrie.

Aber hier wird weiter von einer Verdreifachung des Kurses geträumt.

Offenbar kennen sich hier manche Hobbyanalysten besser aus als diejenigen die direkt an der Quelle sitzen.

Statt UBS Namens BMW und ihre Aktionäre anzuzeigen....

Hier is 1+1 mittlerweile 4 ..

es liegts so dick drauf was von den insidern hier geplant ist... und wenn ja (ich zweifle nicht daran das es so ist) schlimm genug, bzw nach den abstrusen bewertungsvorgänge ab 2015 claro ein WireCard hoch 2.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Von den Insidern ist die Inflation geplant.

Von den Insidern ist geplant, dass bereits jetzt Aufträge storniert werden und es zur Kaufzurückhaltung kommt.

Es ist immer wieder erstaunlich, auf was für Ideen manche Leute kommen.

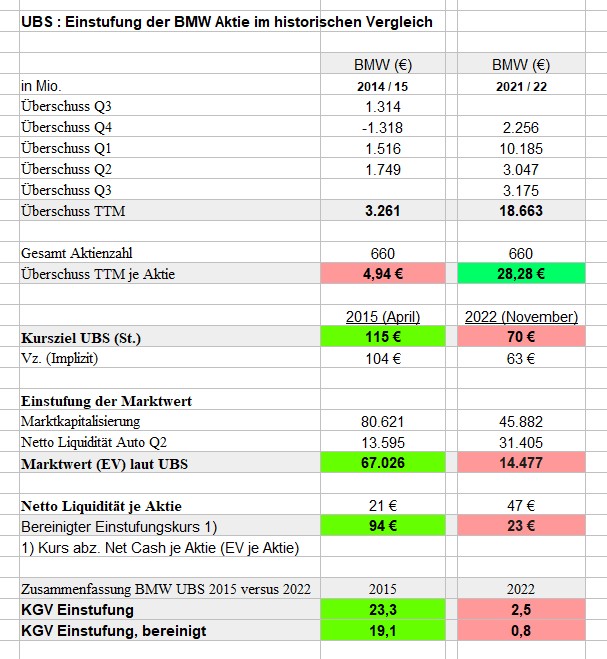

Auf Grund von was soll denn UBS angezeigt werden?

Weil das Kursziel neutral mit 70 € bewertet wird?

Dagegen viele Andere zum Kauf raten mit einem durchschnittlichen Kursziel von ca. 95 €?

Manche Leute haben wirklich seltsame Vorstellungen davon was ein Rechtsstaat eigentlich ist.

Moderation

Zeitpunkt: 08.11.22 12:08

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 08.11.22 12:08

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Viel schlechter kann man nicht analysieren:

- Vergleich unterschiedlicher Quartale

- KGV falsch dargestellt

- Vermischung von falsch berechnetem KGV und KBV

- keine Berücksichtigung der Inflation

- Krieg, Pandemie, Lieferketten werden nicht berücksichtigt

- Lediglich UBS wird genannt, auf der anderen Seite steht die DB mit einem Kursziel von 130 €

Was allerdings neu ist:

Bisher wurde von atitlan02 behauptet, dass BMW hinter den Machenschaften steckt und ein Delisting anstrebt. Das ist jetzt offenbar vom Tisch nachdem die Quandts jetzt UBS anzeigen sollen.

Da hat sich atitlan02 jetzt als Wendehals geoutet.

Wir reden hier von einer Firma, die dieses Jahr ca. 24 € Gewinn je Aktie gemacht hat - und das ist keine Jahreshochrechnung, sondern bezieht sich nur auf die ersten 9 Monate! Und der Kurs ist bei 80 €.

Auch wenn der Jahresgewinn 2023 auf (rein hypothetische) 8 € zurückgehen sollte, entspräche das immer noch gerade mal einem 10er KGV. Du kannst dir also ziemlich sicher sein, dass hier alle Sondereffekte und negativen Zukunftsaussichten bereits eingepreist sind.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Ein EV unter 100 Milliarde ist ein NO GO für eine Firma die unter normale Umstände in der Lage ist bis 20 20 Milliarden Euro operativem Gewinn zu erwirtschaften.

Zudem sollte im kz dann noch den CASH Berg noch reingerechnet werden.

Die aktuelle Marktbewertung von schlappe 21 Milliarde ist unter allen Umstände für so eine Firma völlig krank, uns ins sofern kann man alleine deswegen daher eigentlich nicht daran zweifeln was für übele Spielchen hier gelaufen sein müssen.

Zb Geschätze Markenwerte zusammen alleine bei 40 Milliarde Euro..

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Mag ja sein das negative Effekte momentan eingepreist sind.

Deswegen denke ich ja auch wie die Analysten, das ein Wert mit knapp 100 € fair bewertet wäre.

Da haben wir doch offensichtlich die gleiche Meinung.

Aber was sagen Sie bzgl. der Aussagen von atitlan02, der den fairen Wert bei 250 € sieht?

Nur dagegen argumentiere ich.

Moderation

Zeitpunkt: 08.11.22 12:44

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Einstellen von Boardmails

Zeitpunkt: 08.11.22 12:44

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Einstellen von Boardmails

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Oder sind meine Ausführungen (also laut @atitlan02 die Argumente der Quandts) vielleicht auch ein bisschen nachvollziehbar?

https://www.bmwgroup.com/content/dam/grpw/...BMW-Group-Q1-2022-de.pdf

also wird Brillance nächstes Jahr nicht mehr Vollkonsolidiert und hat keinen Einfluss mehr auf Umsatz und Ebit?...

Zitat z.B. aus Finanzwoche, man kann aber sich auch bei BMW selber nachsehen:

"Durch die Neubewertung der bereits gehaltenen Anteile an BBA von 50 Prozent zum 11. Februar kommt es auf Basis einer vorläufigen Bewertung zu einem positiven Einmaleffekt im Finanzergebnis des Segments Automobile von 7 bis 8 Milliarden Euro. Wie hoch der Einmaleffekt konkret ausfällt, soll in den kommenden Wochen anhand der Bilanz von BBA festgelegt werden."

Aus dem Geschäftsbericht 2021 (S.159): "Aus der vorläufigen Bewertung ergibt sich für die 50%-Beteiligung ein beizulegender Zeitwert i. H. v. 11 bis 12 Mrd.€ und damit ein Gewinn aus der Neubewertung i. H. v. 7 bis 8 Mrd.€, der im Beteiligungsergebnis im Finanzergebnis erfasst wird."

Das entspricht etwa 10,6 € bis 12,1 € je Aktie.

"Aber was sagen Sie bzgl. der Aussagen von atitlan02, der den fairen Wert bei 250 € sieht?"

Ich würde eher sagen 150 €. Ich kann seine Berechnung des EV immer noch nicht ganz nachvollziehen, da aus meiner Sicht die Schulden (Konzernbilanz) berücksichtigt werden müssten und man das Segment Automobile da nicht getrennt betrachten darf.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Wo habe ich meine Begeisterung denn zum Ausdruck gebracht?

Die Argumente kann ich sehr gut nachvollziehen und wollte oben (#4763) lediglich darauf hinweisen, dass diese meiner Meinung nach bereits (mehr als) eingepreist sind - übertriebene Reaktion des Marktes auf schlechte Konjunkturerwartungen etc. etc.

@Micha01: "also wird Brillance nächstes Jahr nicht mehr Vollkonsolidiert und hat keinen Einfluss mehr auf Umsatz und Ebit?..."

Ich denke mal, die Frage ist rhetorisch gemeint, aber: Doch, wird vollkonsolidiert und doch, hat weiter Einfluss. Ging aber hier ja um den Einmaleffekt durch Neubewertung, den du ja korrekt angegeben hast.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

ja ich bin mir bewusst dass es EXPLOSIVE Inhalte betrifft, aber die Zahlen sind KOMPLETT korrekt und in den Bilanzen von BMW vorzufinden.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 84%)

2022.jpg (verkleinert auf 84%)