Angies Homeservice - Das My-Hammer der USA

https://www.investing.com/news/transcripts/...e-forecast-93CH-3865016

anscheinend wird nun auch in den USA nochmals ordentlich migriert und die Plattformen auf ein Produkt zusammen gelegt,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

wirklich alles was er zu Angi die letzten 1-2 Jahre verkündet hatte, hat sich als viel zu positiv oder falsch erwiesen,

und da waren wirklich viele rosige Ausführungen mit dabei in den letzten 2. Jahren,

die Stand heute fernab jeder Realität waren,

alleine wie er Anfang 2024 sich immer wieder mit dem starken Internationalen Wachstum gerühmt hat,

kam wohl von einer einmaligen Preiserhöhung oder so,

nun ist auch das fast wieder zum erliegen gekommen,

bezogen auf das Q1/2024 ist der Internationale Umsatz nun jedes weitere Quartal in 2024 stark zurück gegangen,

und jetzt kommt`s

in Q1 2025 dürfte der internationale Umsatz schon wieder deutlich schrumpfen gegenüber Q1/2024

ein für mich erwartetes Umsatzminus von 10-15% im längst restrukturierten Internationalen Geschäft im Q1/25 ist eine völlige Bankrott Erklärung der Strategie von Levin und Kip

das Internationale Geschäft war für die beiden immer die Blaupause für die Restrukturierung am US Markt, und nun implodiert denen auch schon wieder das Internationale Geschäft,

ganz offensichtlich, und das zeigen die Zahlen konnte auch das Internationale Geschäft nicht nachhaltig erfolgreich restrukturiert werden,

langsam wird klar, warum IAC jetzt schnell den Spinn Off durchziehen will,

bevor Angi dann völlig implodiert und wertlos wird....................

obwohl man schon Jahrelang restrukturiert sind 20-25% Umsatzrückgang ja schon fix für das Q1/25,

das sagt eigentlich alles über den Zustand des Unternehmens aus,

Internationale Umsätze nach Quartal von Q1/ 2023 - Q4/2024

2023:

29,9

29,2

29,3

27,4

2024:

35,4

33,2

31,8

28,6

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

auch die sind seit Jahren rückläufig, auch da muss der Trend endlich gestoppt werden,

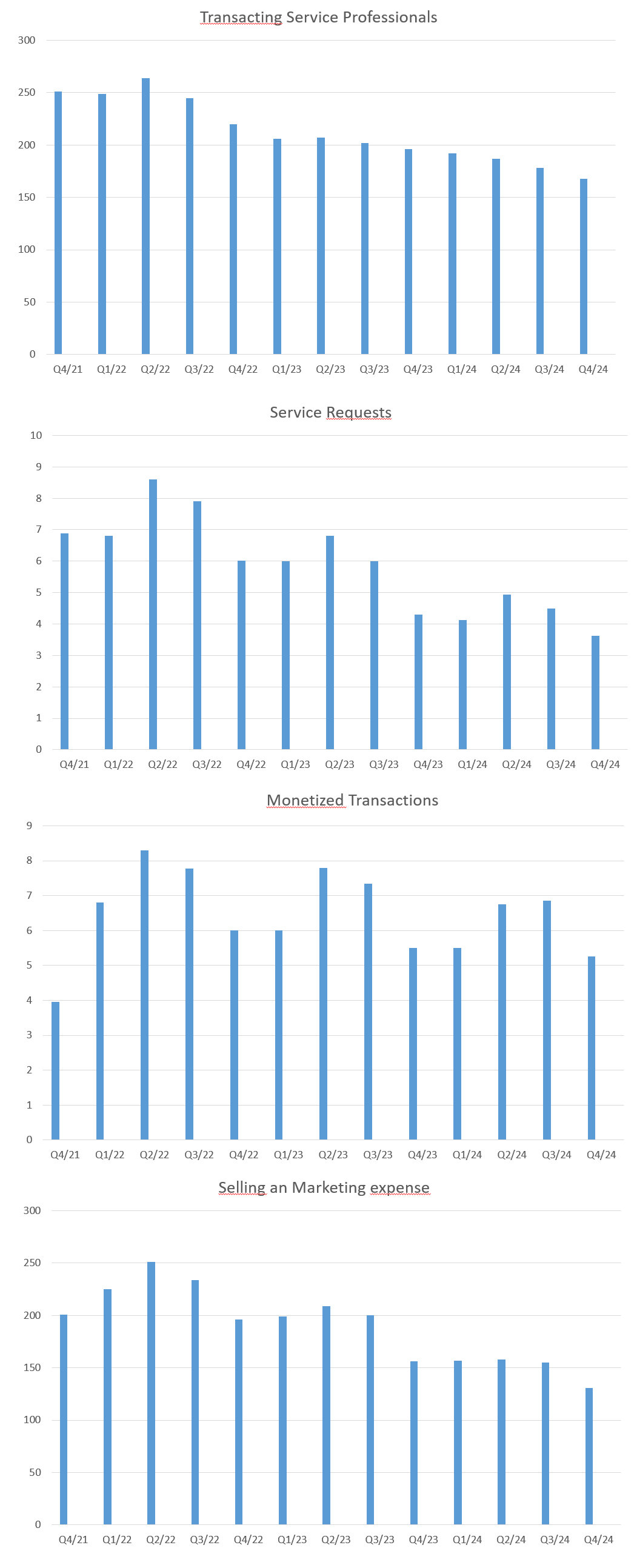

hier mal meine Statistiken die ich zu Angi führe,

schreibt gerne mal Eure Meinungen dazu !

am positivsten darin sehe ich ja noch,

dass die Marketingausgaben auch sehr stark fallen, das schrumpfen also tatsächlich dadurch auch erwartbar und gewollt ist,

Marketingausgaben seit 2022 fast halbiert, Kundenanfragen dagegen auf der Plattform auch fast halbiert,

Angehängte Grafik:

ang66.png (verkleinert auf 48%)

ang66.png (verkleinert auf 48%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

also bei etwa 18 Euro,

ist zwar ein Non Event, aber warum man die Aktie optisch teurer machen will, verstehe ich nicht wirklich,

macht ja eher nur bei Pennystocks Sinn,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

mehrere Quellen nannten da aber den Freitag nach Handelsschluss,

ich habe auch mal die Angi/IAC IR Abteilung angeschrieben,

zu thumbtack können sie nicht viel sagen, da die Firma privat sei,

aber sie denken dass thumbtack noch deutlich kleiner als Angi ist,

auch Yelp sei im Breich Services noch deutlich kleiner,

wobei die Yelp Service Umsätze auf dem Niveau der Angi Umsätze sind,

diese Antwort hatte ich nicht ganz verstanden,

12 % Umsatzrückgang für 2025 und nur noch sehr kleines Umsatzwachstum von 3,7% für 2026 wird nun erwartet,

https://at.marketscreener.com/kurs/aktie/ANGI-INC-49649109/finanzen/

vor den letzten Zahlen rechnete man mit einem Minus von 7% für 2025 und einem Wachstum

von 5% in 2026

ist halt die Frage, ob ein kleines Wachstum von 3-4% in 2026 da die Anleger vor dem Ofen hervor lockt,

wenn es denn so kommt,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

haben aktuell ein KUV von 1,75

schreiben aber seit Jahren schöne Gewinne und wachsen leicht,

Angi müsste sich aktuell im Kurs verdoppeln um das gleiche KUV wie Yelp zu erreichen,

( aber aktuell ist der Bewertungsabschlag ja klar nachvollziehbar )

wobei man das mal im Detail ansehen müsste, wer langfristig das profitablere Geschäftsmodell hat von den beiden,

Yelp mit einem KGV von 16 für 2025 halt auch recht günstig bewertet,

dieses KGV von 16 wird Angi auch 2026 wohl noch nicht erreichen,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

selbst myhammer damals in den Boom Jahren wuchs kaum um 20% obwohl wird da von Jahresumsätzen von 10 Mio. reden, da noch kaum Marktdurchdringung vorhanden war,

und myhammer monopolartige 95% Marktanteil hatte,

selbst ein nachhaltiges Wachstum von 10% halte ich für sehr ambitioniert bei Angi,

5-8% Wachstum sind da eher realistisch denke ich,

in Deutschland gab es eben nur Myhammer und die kleine blauarbeit,

der Markt war mit 95% - 5% klar verteilt,

in den USA haben wir mit thumbtack und Angi zwei größere player und noch etliche kleine,

dazu noch Yelp

das macht die Bewertung von Angi für mich jedenfalls schwieriger als damals eine myhammer,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

man hat eher Feinheiten justiert um die Kundenzufriedenheit zu erhöhen,

auch myhammer funktioniert genau so wie vor 5 Jahren,

es ist doch immer noch die selbe Plattform wo sich Auftragsnehmer und Auftragsgeber treffen,

hab im letzten Jahr auch selbst 2x myhammer genutzt,

im Prinzip stellt man seinen Auftrag samt kurzer Beschreibung ein und kann dann auch gleich bis zu 10 Firmen in der Umgebung auswählen von denen man ein Angebot bzw. eine Kontaktaufnahme erhalten will,

die Handwerksbetriebe bezahlen um auf der Plattform gelistet zu sein, und gesehen zu werden,

das ist im Prinzip der Kern des Geschäftsmodells,

sehe ich mir die Angi Plattform an, funktioniert das alles ganz ähnlich wie bei Myhammer,

aller jahrelangen Versuche auch bei myhammer irgend welche komplizierten Erlösmodelle zu etablieren wo der Handwerker dann für tatsächlich erhaltene Aufträge extra zahlt usw. waren gescheitert, da es immer nur darum gehen kann dass Auftraggeber und Auftragnehmer in Kontakt kommen,

ob und wie und zu welchem Preis sich die beiden dann einigen kann den Plattformen völlig egal sein,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

auch wenn der 1:10 Split noch nicht stattgefunden hat, obwohl für diesen Montag angekündigt,

was passiert eigentlich mit den Aktien Optionsplan von Kip wenn die Aktie dann plötzlich wegen des Splits mal bei 15 Dollar notiert ?

Kann das jemand beantworten ?

https://ir.angi.com/static-files/a09f3197-e9c7-4e74-a7d0-047682938e7f

performance stock units (the “PSUs”), the terms of which provide for:

· the vesting, subject to Mr. Kip’s continued service through the applicable vesting date, of:

· 700,000 PSUs upon the later to occur of: (i) the first anniversary of April 5, 2024 and (ii) the date on or after such date on which the weighted

average closing price of Angi Class A common stock equals or exceeds $4.50 for a period of thirty (30) consecutive trading days;

· 700,000 PSUs upon the later to occur of: (i) the second anniversary of April 5, 2024 and (ii) the date on or after such date on which the

weighted average closing price of Angi Class A common stock equals or exceeds $6.00 for a period of thirty (30) consecutive trading days;

· 700,000 PSUs upon the later to occur of: (i) the third anniversary of April 5, 2024 and (ii) the date on or after such date on which the

weighted average closing price of Angi Class A common stock equals or exceeds $7.50 for a period of thirty (30) consecutive trading days;

and

· 700,000 PSUs upon the later to occur of: (i) the fourth anniversary of April 5, 2024 and (ii) the date on or after such date on which the

weighted average closing price of Angi Class A common stock equals or exceeds $10.00 for a period of thirty (30) consecutive trading days.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

in 2024 machte das Geschäft International nur 12% des Angi Umsatzes aus,

und das obwohl alle Internationalen Länder zusammen in denen Angi International tätig ist,

in etwa so viele Einwohner wie die USA haben,

( Kanada, Deutschland, England Frankreich, Italien, Österreich )

man holt also was den internationalen Markt betrifft nur 1/10 des Umsatzes je Einwohner heraus als in den USA,

so richtig schlau werde ich noch nicht, was die Gründe dafür sind

in Deutschland ist myhammer wirklich schon seit sehr vielen Jahren recht bekannt, und trotzdem machte man immer nur einen sehr kleinen Umsatz,

warum das in den USA so viel populärer ist und in Europa weiterhin eine kleine Nische darstellt würde mich echt interessieren,

denn die Handwerker Märkte und Umsätze dürften in Europa und den USA ähnlich sein,