Angies Homeservice - Das My-Hammer der USA

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

wenn in den USA ein Konkurrent profitabel um 30% wächst muss man das zumindest auf dem Schirm haben,

und ob Angi dann mal wieder auf Knopfdruck profitabel und gesund wachsen kann muss man eben sehen,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

alleine schon deshalb halte ich aktuell Abstand von US Aktien,

aber auch der Spinn Off gerade jetzt bei Tiefstkursen der Angi Aktie und so manche operative Entwicklung haben mir nicht gefallen,

deshalb bleibe ich hier erstmal an der Seitenlinie,

du erwartest ja glaube ich auch für 2025 einen FCF von 100 Mio. obwohl der Umsatz in 2025 nochmal deutlich sinken dürfte,

die Marktkapitalisierung liegt jetzt noch bei 815 Mio.

wir haben nun halt noch die Unsicherheit wegen des Spinn off und möglichem Verkaufsdruck daraus,

und die Ungewissheit ob und wann Angi wieder zu wachsen beginnt,

und der IAC CEO meinte ja, dass man nach dem Spinn Off administrative Verwaltungskosten die aktuell bei IAC liegen dann zu Angi auslagern würde, keine Ahnung wie hoch die sind, aber das könnte das Angi Ergebnis dann noch etwas belasten,

die Anleiheschulden von Angi sind ja nur etwas höher als das Cash am Konto,

so dass Angi glaube ich aktuell nur eine Netto Verschuldung von etwa 100 Mio. aufweist,

das Problem halt kurzfristig,

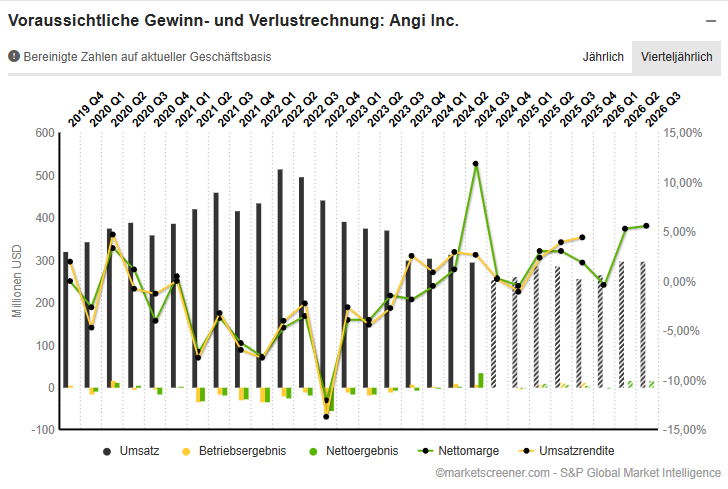

der Angi Umsatz wird jetzt auch ab Q1/2025 nochmals um 10-15% schrumpfen,

laut Marketscreener gibt es frühestens ab Q1/2026 wieder ein Umsatzwachstum auf Quartalsebene,

und wenn man genau hinsieht wird der Umsatzrückgang gerade in Q4/2024 und Q1/2025 mit über 10% nochmals heftig sein,

ab Q2/2025 dann nur noch etwas kleinerer Umsatzrückgang von unter 10% auf Jahressicht,

also eventuell könnte der ideale Kaufzeitpunkt schon im Q1/2025 sein............

diese Grafik ist jetzt sicherlich entscheidend, kommt es ab Q1/2026 wieder zu einem nachhaltigen Umsatzwachstum müsste man die Aktie wohl irgendwann im Jahr 2025 aufsammeln,

rein vom KGV her, ist die Aktie halt noch länger kein wirklicher Kauf,

Angehängte Grafik:

ang.png (verkleinert auf 70%)

ang.png (verkleinert auf 70%)

um es ideal vergleichen zu können habe ich jeweils folgenden Zeitraum gewählt,

Q1-Q3 2022, Q1-Q3 2023, Q1-Q3 2024

also immer die 9. Monatszahlen der letzten 3. Jahre

Service Anfragen 2022 23,31 Mio.

Service Anfragen 2023 18,80 Mio. -19 %

Service Anfragen 2024 13,55 Mio. -28%

Verkaufs und Marketingausgaben 710 Mio. .................................30,45 Dollar Kosten pro Anfrage

Verkaufs und Marketingausgaben 608 Mio. -15% .........................32,34 Dollar Kosten pro Anfrage

Verkaufs und Marketingausgaben 470 Mio. -23% ............................34,68 Dollar Kosten pro Anfrage

Monetarisierte Transaktionen 22,88 Mio.

Monetarisierte Transaktionen 21,15 Mio. - 7%

Monetarisierte Transaktionen 19,12 Mio. -10%

aktive Handwerker

252.000

205.000 -19%

185.000 -10%

wie man sieht fallen die Service Anfragen auf der Plattform ähnlich stark wie die gekürzten Marketingausgaben,

auch bei myhammer wurde das früher mal auf einer Hauptversammlung erklärt, dass man für gewisse Gewerke über google relativ leicht und schnell Aufträge hinzu kaufen könne, wenn es in einer Kategorie zu wenige gebe, bzw. zu viele Handwerker für zu wenig Aufträge auf der Plattform aktiv sind,

was sicherlich positiv zu werten ist,

die Monetarisierten Transaktionen und die aktiven Handwerker auf der Plattform fallen deutlich weniger stark als die gekürzten Marketingkosten und die Service Anfragen,

beide Zahlen zeigen sicherlich, dass Angi mit seinem zurecht stutzen auf der Plattform grundsätzlich auf dem richtigen Weg ist,

denn zu viele zugekaufte Service Anfragen die zu keinem Auftrag oder Nutzen für Handwerker führen bringen niemandem etwas und verursachten auch bei Angi nur Kosten ohne Nutzen,

und bei Handwerkern nur für Zeitverschwendung ohne Auftrag,

wobei mir noch nicht ganz klar ist was Monetarisierte Transaktionen genau bedeutet,

( sind das die Aufträge die tatsächlich über Angi nachweislich an Handwerker vergeben wurden ? )

die Verkaufs und Marketing Kosten pro eingestellter Service Anfrage sind die letzten 2 Jahre von 30 auf 34 Dollar angestiegen,

das ist zwar nicht ideal aber auch nicht dramatisch, wenn man die Inflation etwas mit berücksichtigt ist das eher auf dem selben Niveau geblieben,

alles in allem muss man jetzt wohl noch ein paar Quartale abwarten und sehen, ab wann Angi wieder leicht und nachhaltig wächst ohne deutliche Erhöhung der Marketing Ausgaben,

sobald das passiert könnte bei der Aktie eine Neubewertung anstehen,

Q4 2024 und Q1 2025 werden aber auch wegen diverser Effekte beim Umsatz nochmals einen starken Rückgang von rund 15% aufweisen,

danach sollte sich der Umsatzrückgang verringern,

und das Q4 2025 könnte dann laut Marketscreener das erste Quartal seit langem sein wo man auf Jahressicht wieder ein ganz leichtes Umsatzwachstum verzeichnen könnte,

für 2026 erwartet Maketscreener dann ein leichtes Umsatzwachstum von 4% gegenüber 2025,

bei Myhammer damals begleitete ich als Aktionär einen ganz ähnlichen Prozess,

das Unternehmen war hoch defizität und hatte kein wirklich funktionierendes Monetarisierungsmodell,

das ganze Geschäftsmodell wurde damals auch zurecht gestutzt und neu aufgesetzt, und relativ rasch begann Myhammer dann organisch und nachhaltig zu wachsen,

nach einer weile dann wurde aus jedem Umsatzanstieg fast 1 zu 1 auch ein Gewinnanstieg,

aus jedem Euro Umsatzanstieg erhöhte sich der Nettogewinn um 80-90 Cent,

das war schon ziemlich einzigartig,

so eine Entwicklung wäre für Angi mittelfristig natürlich ideal ;-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

hast du da einen Link zu diesem Forum ? Danke!

klar gegen diese These spricht halt auch der angekündigte spinn off von Angi durch IAC,

würden die Interessenten Schlange stehen,

und einen deutlich höheren Kurs als aktuell anbieten,

hätte IAC erst gar keinen spinn off ankündigen müssen

wobei ich sowieso neugierig bin wie lange der IAC CEO Joey Levin noch im Amt sein wird,

seine Bilanz in den letzten Jahren ist ziemlich desaströs, der Aktienkurs von IAC ebenso,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

wobei ich sowieso neugierig bin wie lange der IAC CEO Joey Levin noch im Amt sein wird,

seine Bilanz in den letzten Jahren ist ziemlich desaströs, der Aktienkurs von IAC ebenso,

heute nun also wurde Levin von IAC gefeuert und in Richtung Angi weggelobt,

um es mal sehr freundlich zu beschreiben,

positiv würde ich das für Angi mal gar nicht bewerten,

neben seinen desaströsen letzten Jahren bei IAC hatte Levin ja zuletzt auch Angi einige Zeit ohne Erfolg bereits geführt,

er machte aus dem digitalen Powerhouse IAC eine lahme Ente,

stieg in völlig fremde Segmente wie die Casino Branche oder das Verlagswesen ein,

während seine Töchter wie care.com oder Angi stagnierten oder schrumpften,

bitte nicht falsch verstehen, aber für mich war Levin die letzten Jahre da durchaus ein Blender,

dass er nun zu Angi abgeschoben wir sehe ich definitiv nicht positiv für Angi,

hoffentlich lässt er Kipp freie Hand und kassiert einfach in ruhe seine Gage und pfuscht nicht mehr hinein,

ich bin normalerweise nicht so für die deftigen Worte, aber Levin hat wie von mir im Dezember schon erwähnt einen wirklich miserablen Job gemacht die letzten Jahre, und sein Rausschmiss war für mich absehbar,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

davor kann und will ich Ihn nicht beurteilen, das steht mir auch nicht zu,

und nein, Angi läuft seit einiger Zeit nicht gut ;-)

aber die Newsletter von Ihm waren wirklich immer mehr als rosig, und die Realität dann bei Angi das Gegenteil,

er hatte keinen Plan Angi zu führen und deshalb ja auch schnell wieder die Führung an Kipp abgegeben,

dass er jetzt von IAC wieder zu Angi abgeschoben wird, naja davon halte ich nichts,

das ist meine persönliche Meinung,

aber jetzt wird es richtig interessant bei Angi,

Q4 und Q1 werden nochmals recht schwach ausfallen bei Angi mit deutlichem Umsatzrückgang,

genau in diese Zeit fällt nun auch die Abspaltung wo 80% der Angi Aktien in fremde IAC Depots wandern,

vielleicht täusche ich mich, aber eigentlich müsste das Kurstief erst in den kommenden 3-6 Monaten erreicht werden,

an das Geschäftsmodell alla Angi / myhammer glaube ich aber weiterhin,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Wir erwarten ein bereinigtes EBITDA auf dem Niveau von 2024 mit einem Ziel von 135 bis 150 Millionen US-Dollar für das Jahr.

Q1/25 werden über 20% Umsatzrückgang erwartet,

im Jahr 2025 wird insgesamt mit einem Umsatzrückgang von über 10% gerechnet,

bereinigtes Ebitda soll trotzdem auf dem Niveau von 2024 liegen,

Kurs reagiert nachbörslich positiv,

Internationales Wachstum im Q4 nur noch bei 5%,

da sieht man mal wie Levin die Aktionäre hier verarscht hat,

so lange hat er immer wieder von diesem massiven internationalen Wachstum gesprochen,

und nun plötzlich nur noch geringes Internationales Wachstum..............

da Angi auch in 2025 beim Umsatz deutlich schrumpfen wird ist zu befürchten,

dass Angi eher links und rechts überholt wird,

thumbtack und Yelp wachsen in diesem Bereich nämlich deutlich während Angi ein weiteres Jahr stark schrumpft,

klar positiv: die Profitabilität kann trotz weiter starkem Umsatzrückgang gehalten werden,

klar negativ: aktive Handwerker, Nutzer, Umsatz, alles schrumpft weiterhin stark,

erneut werden die ehemaligen Prognosen verfehlt,

im Q3 Earnings Call sagte man noch, dass der Umsatz in Q1/25 um rund 15% sinken werde,

heute nun sind wir schon bei über 20% Minus,

auch die über 10% Umsatzrückgang für das Gesamtjahr 2025 hatte so wohl kaum jemand auf dem Schirm,

auch das Internationale Geschäft wuchs im Q4 mit 5% wie erwähnt kaum noch,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

hat sich am ende wohl die Erkenntnis durchgesetzt, dass der Ausblick doch eher katastrophal war,

aber trotzdem könnte das hier nun Spannend werden demnächst,

am 31.3 oder kurz davor? so genau habe ich das noch nicht durchschaut,

wird das Spinn Off von IAC erfolgen,

dann werden 80% der Angi Aktien an die aktuellen IAC Aktionäre ausgeschüttet,

und in tausenden IAC Depots wird die Angi Aktie eingebucht werden,

üblicherweise ist eine Aktie nach solch einem Spinn Off die ersten Tage danach nochmals sehr schwach da viele Anleger die Sachdividende einfach wieder zu Cash machen wollen und sie direkt verkaufen,

hinzu kommt, dass dann ende April - Anfang Mai die Zahlen zu dem ersten Quartal 2025 veröffentlicht werden, wo es ja einen Umsatzrückgang von über 20% geben soll,

beide Events könnten dafür sorgen dass wird die Angi Aktie womöglich nochmals zu absoluten Ausverkaufskursen von vielleicht 1. Dollar oder so bekommen ?

wie seht Ihr das so ?

trotzdem ist auch dann noch Vorsicht geboten, vieles das uns Levin die letzten Jahre zu Angi erzählt hat, ist in keinster weise eingetreten oder war schlichtweg falsch,

und man muss echt jetzt mal abwarten ob und wann Angi den Umsatzrückgang nachhaltig stoppen kann,

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve