Aixtron purpose of this thread

dann Oddo 11 -> 13 und dann kam noch als Dessert die MDAX Fantasie sowas wie Dreigangmenü))

Optionen

https://news.sina.com.tw/article/20200720/35815904.html

"The company's red and yellow LED epitaxy and epitaxy project, the first phase of investment is 1 billion yuan, it is expected to complete the equipment introduction from the end of 20Q2 to the beginning of 20Q3, and start mass production ramping up in 20Q4. After full production, the monthly production capacity will be 100,000 4-inch wafers...."

100,000 4-inch wafers monthly is at least 56 G4 if the machine could run four times per day non stop.

https://www.digitimes.com/news/a20200709PD211.html

https://www.oled-info.com/...ology-looking-customer-partners-commence

https://www.ariva.de/forum/...uf-kaufen-384565?page=1978#jumppos49452

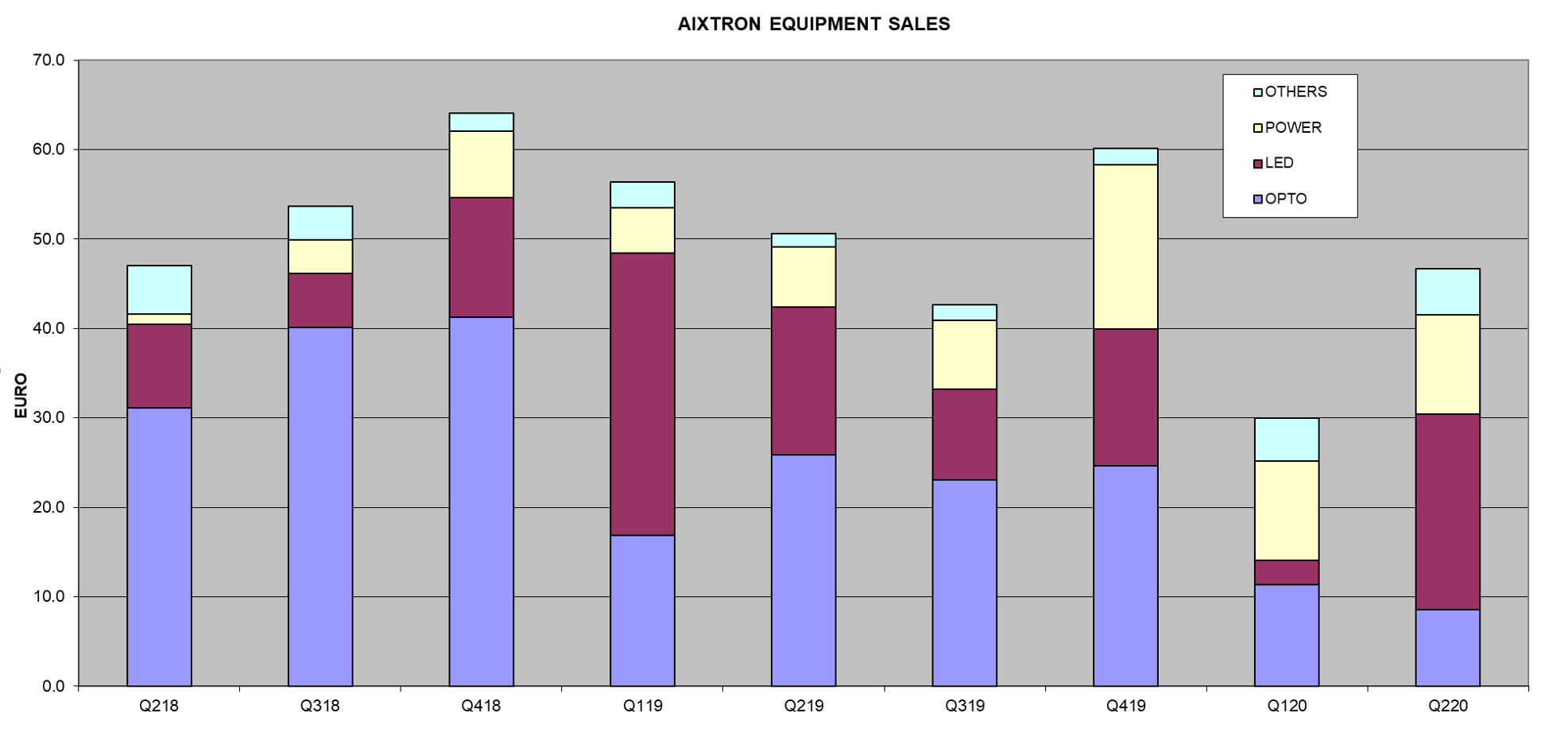

Umsatz: 60 Mio Euro

EBIT: 4 Mio Euro

Auftragseingang: 65-70 Mio Euro

Nach dem sehr starken Anstieg in diesem Jahr und in der letzten Woche sollte Aixtron diese Zahlen mE schon erreichen, um den Markt zufrieden zu stellen.

Ich gehe zudem von einer Bestätigung der Guidance aus in Bezug auf Umsatz und Auftragseingang (vllt wird letzteres ggf erhöht, wenn man Liberum Glauben schenken mag). Dazu erwarte ich, dass es bezüglich OLED noch keine weiteren Nachrichten gibt und ähnliche Formulierungen wie in 1Q20 genutzt werden. Was mir nicht so ganz gefällt, ist die EUR/USD Entwicklung – das sind jetzt fast sechs ‚big figures‘ Anstieg seit dem Tief im Juni.

P.S. Das sind mal wieder ein Beispiel warum ich von CT recht wenig halte, das hier ist gerade mal 8 Tage alt:

"Der Weg des geringeren Widerstands zeigt nun klar abwärts, wobei der Bereich 10,25 bis 9,90 EUR für Antizykliker durchaus noch einmal Chancen bieten könnte. Inzwischen verläuft dort auch der EMA50. Erreicht die Aktie diese Kurszone, können sich Trader folglich nach Umkehrsignalen umsehen. Im Anschluss benötigt der Wert Kurse über 11,76 EUR, um das Chartbild auch mittel- bis langfristig wieder freundlicher zu gestalten.

Ein Bruch der Unterstützung bei 9,90 EUR dürfte dagegen Verlust in Richtung des EMA200 bei derzeit gut 9,45 EUR nach sich ziehen. Wird auch dieser gleitende Durchschnitt aufgegeben, drohen auf Sicht von Wochen deutlichere Abgaben."

https://www.onvista.de/news/aixtron-das-war-zuviel-des-guten-377291281

Optionen

Wenngleich ich Charttechnik eher untergeordnet sehe, muß ich zugeben, dass der Anstieg über 12 EUR nach langer Bodenbildung recht starker Kaufsignal ist. Hoffentlich wird er durch schlecht aufgenommene Zahlen nicht abgewürgt.

Erwartungen:

Umsatz: 60 Mio Euro

EBIT: 4 Mio Euro

Auftragseingang: 65-70 Mio Euro

Tatsächlich:

Umsatz: 56,0 Mio Euro

EBIT: 3,3 Mio Euro

Auftragseingang: 69,6 Mio Euro

Cash Flow von -8,4 Mio und Beibehaltung der Guidances in Bezug auf Umsatz, Brutto- und EBIT-Marge.

Mal schauen, was der Markt darauf macht, mE reicht das nicht für eine positive Reaktion. Aber in der heutigen Zeit ist ja eh alles anders :-)

Optionen

Wenn mir jemand vor genau einem Jahr erzählt hätte, dass die soeben zusammengefasste Gemengelage zu einem 60%igen Kursanstieg seit dem 23. Juli 2019 führen wird – den hätte ich für verrückt erklärt. Aber genau das ist soeben passiert.

Also nicht falsch verstehen, das Zahlenwerk sieht solide aus und der Auftragsbestand ist das Highlight. Trotzdem bin ich erstaunt ob der Robustheit des Kurses.

Optionen

Nichts Bombastisches aber solide Basis für nächstes Jahr.

Und die Oled Geschichte geht in die Verlängerung :D

jedoch hat man schon die Wortwahl geändert. Ganz im Stil einer Notenbank

LOL!

Der Kontrast dazu: der Umsatz im ersten Halbjahr ist um 27% gesunken (trotz 3 Cent Unterstützung durch EUR/USD), das EBIT um 88% auf nur 2 Mio (Jahreserwartung 35 Mio Euro), der Cash Flow lag bei negativen 8,4 Mio Euro. Die Zahlen heute morgen waren sowohl beim Umsatz als auch beim EBIT unter den Analystenerwartungen, beim Auftragseingang waren sie „in line“ mit den Erwartungen. Zu Samsung gab es nichs Neues, eine Erhöhung der Guidance ist nicht gekommen.

Genau deshalb habe ich ja gestern noch mal den Konsensus hier reingestellt, damit wir einen vorher/nachher Vergleich anstellen können. Also wenn Du mich fragst, dann hätte so ein Ergebnis vor ein paar Wochen/Monaten den Kurs zweistellig einbrechen lassen, jetzt sind es gerade einmal -4%, was man mE positiv sehen sollte – zumal der Tag noch nicht zu Ende ist. Die für mich „gute“ Kursentwicklung ist den sehr guten Aussichten geschuldet, da muss Aixtron aber noch liefern.

In anderen Worten: hier muss man nicht ein Haar in der Suppe finden, hier hat sich eine sehr große Diskrepanz in der Vorfreude/Bewertung/Kursentwicklung aufgebaut, die sich mit der operativen Entwicklung in 1H20 nicht deckt – dass in so einer Gemengelage mal Gewinne mitgenommen werden, ist mE das Normalste der Welt und sollte niemanden beunruhigen.

Optionen

Die nächsten Analysen werden zeigen , wie die "Experten" die Zahlen und die Aussichten bewerten.

Hier eine erste Bewertung von Barclays:

Barclays belässt Aixtron auf 'Overweight' - Ziel 13,50 Euro

Nachrichtenagentur: dpa-AFX | 23.07.2020, 12:22 LONDON (dpa-AFX) -

Die britische Investmentbank Barclays hat die Einstufung für Aixtron nach Zahlen auf "Overweight" mit einem Kursziel von 13,50 Euro belassen. Der Anlagenbauer habe im zweiten Quartal vor allem mit den Auftragseingängen überzeugt, schrieb Analyst Andrew Gardiner in einer am Donnerstag vorliegenden Einschätzung. Die Aussichten für den Rest des Jahres seien entsprechend gut und der Ausblick auf das Gesamtjahr solide untermauert./mf/mis

Optionen

Angehängte Grafik:

screenshot_(3).png (verkleinert auf 25%)

screenshot_(3).png (verkleinert auf 25%)

Optionen

Dass auch der ein- oder andere Kleinanleger verringert hat oder gar ausgestiegen ist (sell by good news), dürfte jedenfalls den Kurs nicht so in der Keller gedrückt haben.

Morgen werden wir mehr wissen.

So, aus dem Kopf:

- OLED:

In Gesprächen über nächsten Schritt in Erfüllung der Spezifikation. Wenn man in die nächste Phase geht, dann würde das Projekt wohl bis Ende 2021 / Anfang 2022 laufen. Erst dann käme Auftrag über Tool für Serienproduktion. Das passt übrigens mit den Investionsplänen von SD. WEnn ich mich richtig entsinne, gab es noch eine zweite Phase der angekündigten Investionspläne, wo keine Summen genannt wurden aber es um die Periode nach 2022 bis 2025 ging.

Interessant bei dem CC: Auf eine konkrete Frage eines Analysten zu dem Vorhaben des Kunden, hat man etwas irritiert reagiert mit dem Kommentar in etwa: "WEnn ich in der Lage wäre, in den Kopf des Kunden reischauen, hätte ich viel bessere Karten bei den Preisverhandlungen". Die Irritation war eher dem Kunden gerichtet.

Für mich heisst das:

* man ist in wohl in Verhandlungen

* Die Geduld auf Aixtron'S Seite ist wohl auch etwas übertrapaziert

Alles in allem: es sieht danach aus als würde gerade entschieden, ob ein Auftrag kommt oder nicht. Ich glaube/ hoffe, dass eine Meldung noch vor Q3 kommt. Wenn sogar Auftrag kommt, wird er wohl nicht zu 100% in 2020 verbucht. D.h. die 300 Mio werden keinesfalls erreicht.

- Leistungselektronik:

Der Anteil im Umsatz steigt weiter. Zwischen SiC und GaN ist die Verteilung etwa 50/50.

SiC Aufträge kommen wohl momentan von einem Kunden. Qualifikationen mit weiteren Kunden laufen. Signifikant anziehende Aufträge sind H1 2021 zu erwarten. Aixtron erhofft sich Marktanteile zu gewinnen, bzw. Konkurenz zu verdrängen.

- Aufträge über microLED Tools kommen auch rein.

Jedoch habe ich nicht mehr genau im Kopf, wie genau das Fazit hier war.

- 3D sensing Nachfrage bleibt immer noch niedrig. Langfristig ist man sich hier aber sischer, dass NAchfrage da sein wird. Ansheinend werden Kapazitäten immer noch verdaut.

Einige Bestellung hauptsächlich aus dem Apple supply chain.

- Im Q3 sind einige Leiferungen an LED tools geplant. DAher wird die Marge fallen.

- Man ist sicher, dass man locker die 260 Mio schafft. Das wird wohl keine knappe Guidanceerfüllung sein, sondern mit einiges an Luft darüber.

- Erhöhte F&E Kosten wegen Produktportfolioweiterentwicklung.

- die langfristigen Perspektiven werden als sehr positiv geschätzt. Die kurzfristigen auch (gemeinst wohl bis Ende 2020). Die mittelfristigen (gemeint wohl 2021) sind vernebelt (keine klare Visibilität)

Ohne die Situation schönreden zu wollen hier mein Versuch, etwas nüchterner an die Sache heranzugehen: der Aixtron Kurs steht jetzt ungefähr da, wo er vor zehn Tagen und Anfang Juli auch stand – und mit +25% in diesem Jahr gar nicht mal so schlecht. Dass der Kurs durch einen Analysten-Artikel von Liberum und (irrationalen?) Anlegern in der Woche vor den Zahlen um über 15% nach oben gepushed wurde, was der Kurs dann nach den Zahlen und am Freitag im Einklang mit allgemein schwächeren Tech-Titeln (Intel, Dialog, Infineon, STM, etc) wieder abgibt, das ist für mich eher übliche Q-Zahlen-Volatilität, die es nicht nur bei Aixtron gibt. Aber kann/sollte man das dem Management vorwerfen, was hätten die anders machen sollen, macht das das Unternehmen zu einer „Pommesbude“? Ich denke nicht, auch wenn ich natürlich verstehe, dass bei solchen Bewegungen immer Emotionen bei den Foristi mit im Spiel sind.

Meine ungeordneten Gedanken zu einzelnen Themen:

Zu den Zahlen: Im Großen & Ganzen hat für mich das Management geliefert: keine Gewinnwarnung für dieses Jahr im Gegensatz zu vielen anderen Unternehmen, Guidance aufrecht erhalten, schöner Auftragseingang, die geringe Profitabilität in 1H für mich glaubhaft erklärt („10% of the revenue at final acceptance (…) important for us in terms of the profitability.“) und in 4Q könnte ein 100 Mio Umsatz Quartal anstehen. Am Rande: in 4Q18 hatte Aixtron bei einem Umsatz von 88 Mio Euro ein EBIT von 21 Mio Euro erzielt; daher ist für mich die EBIT-Guidance für 2020 weiterhin erreichbar.

Zu OLED: Was ich in der Tat ein wenig merkwürdig fand, waren die unterschiedlichen Aussagen zur Umsatzerfassung – da haben die sich nicht mit Ruhm bekleckert als der Charles dem Felix reingrätschen und seine Aussagen korrigieren musste. Vor allem dachte ich, dass jetzt im Sommer eine „make or break“ Entscheidung kommen würde, sprich: entweder Beerdigung des Gesamtprojekts oder Folgeauftrag für eine neue Maschine, die dann auch umsatzseitig in 1H2021 erfasst wird. Aber Aussagen wie „this is going to be a project which will run through the year 2021, roughly“. und „(…) the next stage, yes, which is then to come in 2021, it's about proving that this can also work at large-scale substrates. (…) And we announced starting the discussions. They could conclude by the end of the year. They can move on early into next year.“ (abgetippt aus dem Call) sind nicht so einfach zu verstehen.

Muss man unter diesen „discussions“ jetzt die Preisverhandlung für eine neue Anlage sehen? Und bedeutet „throughout 2021“, dass dieser Auftrag dann evtl erst in 2H2021 kommt und evtl im nächsten Jahr keine Umsätze mit sich bringt? Freue mich über Feedback von Euch!

Zu SiC: hier fand ich die Aussagen positiv, dass man bisher quasi nur von einem großen Kunden Aufträge bekommen hat (Cree?), aber dass man in den nächsten Monaten von Marktanteilsgewinnen ausgeht und dabei das bessere Produkt zu haben scheint, so dass man bestehende Konkurrenten (VECO?) ausstechen kann.

Zum MDAX: ggü Ende Juni hat Aixtron ggü Talanx bisher nichts verloren – aber jetzt auch keine Plätze gut gemacht. Per Ende Juni lag Aixtron bei 96/79 (MK/Börsenumsatz) und Talanx bei 75/98; ich weiß nicht, ob die Dt. Börse die MK oder den Umsatz mehr gewichtet. Die letzten Börsentage dürften Aixtron zumindest beim Umsatz geholfen haben.

Aber selbst wenn es im August nicht klappt, gibt es ja immer noch die Möglichkeit für die reguläre Überprüfung im September, denn für mich bleibt auch die Frage, ob evtl noch etwas bei AMS/Osram passiert, so dass (neben Wirecard) insgesamt zwei Plätze „aus technischen Gründen“ im MDAX frei werden könnten. Eine Aareal Bank stand per Ende Juni bei 100/85, ein Aufstieg Aixtrons kann also auch „organisch“ gut möglich sein.

Aber man sollte auch nicht zu viel davon erwarten. Habe keine Ahnung wieviel Volumen in passiven Fonds im MDAX investiert sind, aber mal eine Milchmädchenrechnung: 5 Mrd. ETF Volumen im MDAX x 0,5% mögliche Gewichtung Aixtrons = 25 Mio Euro / 10,80 Aktienkurs = ca. 2,3 Mio Aixtron Aktien = ca. 3 Tagesumsätze, die gekauft werden müssten. Plus evtl aktive Fonds, die zwar in den MDAX, aber nicht in den SDAX investieren dürfen (wie wahrscheinlich?). Da war die von CPMG gecoverte Short-Position deutlich größer.

Zu EUR/USD: das schmerzt in der Tat ein wenig, dass wir von 1,09 auf 1,16 schnurstracks nach oben gelaufen sind – der „Puffer“ zur Guidance, zumindest ab jetzt, ist nur noch sehr gering.

Zu Analysten: keine Ab- oder Aufstufungen, Kurszielerhöhung von der DB von 12,50 auf 14 Euro und von Independent Research. Sehe ich neutral bis leicht positiv nach dem starken Kursanstieg.

Zur 2020er Guidance: da scheint/schien eine Menge Fokus drauf zu liegen, was ich persönlich nicht ganz nachvollziehen kann. Die 260 Mio Euro scheinen mehr oder weniger eingetütet zu sein, es wird also keine Gewinnwarnung in diesem Jahr kommen. Ob man aber nun 270 oder 280 Mio schaffen kann, ist mir persönlich recht egal, da:

- das erfahren wir im Feb 2021, also zu einem Zeitpunkt in dem der Fokus auf die 2021er Zahlen liegt

- wir haben in den letzten Monaten gesehen, wie leicht sich einzelne Quartale verschieben können zB durch fehlende Exportlizenzen und/oder Corona- Folgen; ein OLED Auftrag könnte hier dazu gezählt werden.

Für mich ist der mittelfristige Ausblick interessant(er) und weniger eine Quartalsbeurteilung. Und in einem „blue sky“ Szenario würde es vllt ein Jahr geben, in dem sämtliche Wachstumstreiber gleichzeitig laufen, sprich: SiC und mini-/micro LED sowieso, Rückkehr von 3D Sensing durch world-facing und/oder Automotive-Anwendungen und inkl. eines OLED Auftrags. Aber das ist eher der Rubrik Hoffnung zuzuordnen.

Feedback appreciated!

Optionen

Mein Verständnis aus dem CC in Sachen OVPD war, dass man in technischen Diskussionen verwickelt ist, uns es deswegen auch bis ins nächste Jahr ziehen kann.

Der irritierte Kommentar über die Gedanken im Kopd des Kuden schreibe ich doch auch möglichen Preisverhandlugen zäaätzlich zu dwn technischen zu.

Ich kann mit gut vorstellen, dass sixh das Management nicht ganz schlüssig sind, wie sie das Projekt zu Ende zu bringen.

Oder auch anders: sie machen ja gerade Gen2 Projekt zu (wurde so deutlich gesagt). Vielleicht hatten sie sich darauffolgend zügig Auftrag erhofft. Das hatte sich wohl der Kunde anders vorgestellt. Das führt möglicherweise zu Frustration und Unentschlossenheit.

Aber alles nur Spekulationen und vielleicht mit der Realität wenig zu tun.

Für mich aber ist es ziemlich sicher , dass in 2020 kaum erwas bzgl. OVPD verumsatz wird.

Einigen Foristi muß ich leider wohl recht geben: mit traden im range 8-10 hätte man über die letzten 2 J

gut verdienen können. Ich habe mir erhofft, dass der Kurs es endlich geschafft, aus dem Range auszubrechen. Wohl vergeblich.

Und, ja, Du und die anderen Foristi haben absolut Recht – in den letzten drei Jahren hätte man hier nur etwas verdienen können wenn man die 8-10 oder 7-11 Euro Spanne gespielt hätte – und das in für Tech-Werte genialen Börsenzeiten. Wundern tut mich das natürlich nicht, da auch der Umsatz drei Jahre in Folge zwischen 260 und 270 Mio liegt, sprich: da ist seit 2018 kein Fortschritt zu verzeichnen gewesen und für einen deutlicheren Kursanstieg muss da endlich (mehr) Wachstum her. Immerhin hat man in dieser Zeit konstant seine 40 Mio EBIT geliefert, das ist nur leider zu wenig um aus der Range auszubrechen.

Die nächsten Zahlen kommen in drei Monaten, Aixtron ist nicht bekannt für konstanten Newsflow zwischen den Quartalszahlen – es fällt mir daher auch schwer dagegen zu argumentieren sollte jemand diese Aktie für die nächsten drei Monate als „dead money“ bezeichnen.

Optionen

Samsung Display to Start Volume Production of Quantum Dot Display Panels Next Year

By Kim Eun-jin July 28, 2020

Samsung Display plans to commence mass-production of quantum dot (QD) displays in 2021.

Samsung Display is expediting its preparations for mass-production of quantum dot (QD) displays in 2021 without relying on Samsung Electronics and irrespective of Samsung Electronics' TV business strategy.

Samsung Display can go without support from Samsung Electronics as it has secured Chinese TV companies as customers for its QD displays. Furthermore, it needs to increase production of large QD display panels to improve profitability.

Samsung Display started building QD facilities including etching equipment in early July and is planning to finish building production lines in the second half of 2020. It is planning to start pilot production in the first quarter of 2021 and volume production in the second quarter. Initially, it plans to roll out 30,000 65-inch QD display panels with a 4K resolution.

Industry insiders analyze that Samsung Display has decided to go separate ways from Samsung Electronics because of its hesitation in adopting QD display panels. As QD display panels are mass-produced for the first time based on new technologies, their initial production cost is high. The initial price of a 65-inch 4K QD display panel is more than double that of an OLED panel of the same size, Omdia said in a March report.

Samsung Electronics' portfolio is also different from Samsung Display's strategy. Samsung Electronics maintains a two-track strategy of micro LED and 8K QLED TVs for the premium TV market. There is no room for QD products in its premium product strategy.

Samsung Display is in a situation where it has to survive without support from Samsung Electronics. In the small and medium-sized OLED market, where it has long enjoyed dominance, the company is facing a challenge from Chinese companies, including BOE and CSOT, and LG Display. Samsung Display’s share of the small and medium-sized OLED panel market fell from 98 percent in the first quarter of 2016 to 86 percent in the first quarter of 2020. Samsung Display is scheduled to stop producing LCDs altogether by the end of 2020.

http://www.businesskorea.co.kr/news/articleView.html?idxno=49643