Affimed Therapeutics B.V. - AFMD

Seite 45 von 68 Neuester Beitrag: 21.05.25 14:43 | ||||

| Eröffnet am: | 16.09.14 15:03 | von: NikGol | Anzahl Beiträge: | 2.697 |

| Neuester Beitrag: | 21.05.25 14:43 | von: Highländer49 | Leser gesamt: | 683.941 |

| Forum: | Hot-Stocks | Leser heute: | 179 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 42 | 43 | 44 | | 46 | 47 | 48 | ... 68 > | ||||

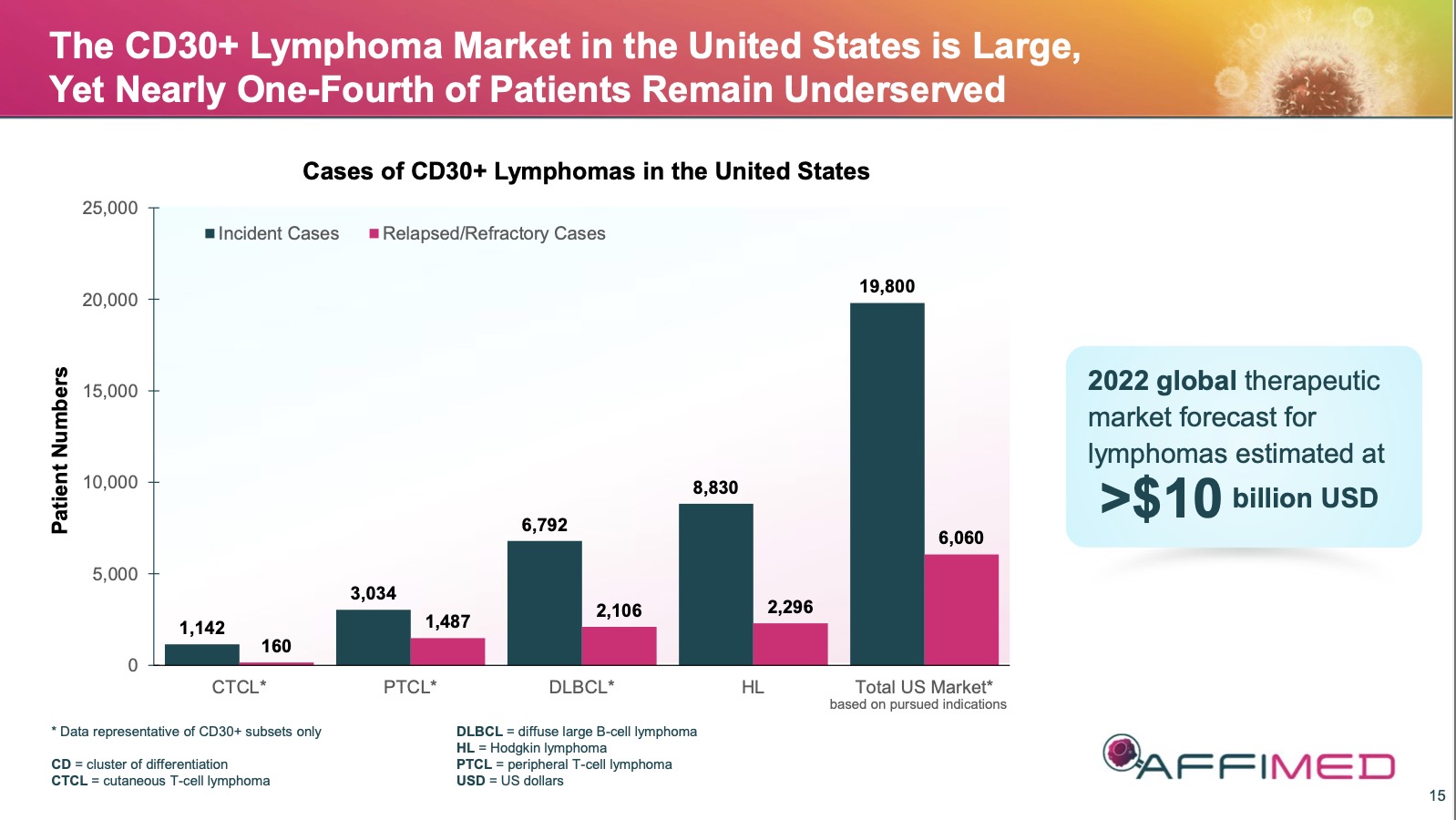

Auf der neuen Präsentation wird der global markt für relapsed/Refraktory cd30+ Lymphoma auf 2,5 mrd dollar geschätzt, von afmd.

Ich hoffe ich verstehe die Präsi richtig.

Sind dann nicht mit afm13 mono cnbk alleine 500-10000 mrd. Revenue in 3,4 Jahren durchaus plausibel?

Aber nur um das bei anderer Gelegenheit mal rechtzeitiger zu erkennen.. Die Nackenlinie der SKS-Formation wurde unterschritten. Da ist -insgesamt- weiterer Verfall vorprogrammiert.

Das daraus folgende Kursziel ergibt sich aus Wert von Nackenlinie zum Top... in dem Fall also minus 6,- ab Ausbruch..

https://www.google.com/...OAKHS5zCN8Q9QF6BAgPEAE#imgrc=v9H1Gg40sPr1BM

Nun ja, das ergäbe 0,-

Also vergessen wir das mal ;)

Ohne Gewähr

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Affimed NV |

Angehängte Grafik:

affimed_2022-01-14.jpg (verkleinert auf 28%)

affimed_2022-01-14.jpg (verkleinert auf 28%)

vielen Dank hierfür. Ich habs ebenfalls gesehen, aber ich nehme den Chart nicht sehr ernst, da umgekehrt es nach oben ebenfalls gut aus sah und sich dann aber nicht realisierte.

Es gibt immer 2 Richtungen.

Aber genau dafür ist dann die Nackenlinie als Signal da.

Wenn die unterschritten wird ist es (i.d.R.) erstmal vorbei

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Affimed NV |

iTechDachs, sind 500-1000 mio Umsatz bis 2027 mit AFM13 und seinen Derivaten im Bereich des Möglichen?

Ich würde annehmen PTCL als Monotherapie mit beschleunigter Zulassung kommt und könnte 2024 am Markt sein (Daten 2H 2022, BLA 2023, Launch 2024). Von den rund 1500 möglichen R/R Patienten in PTCL wären m.E. 30% Marktanteil in 2027 ambintioniert aber denkbar - also 500 Patienten.

Für die Kombo HL könnte ich mir eine IND 2023 für eine RR-Registrierung mit beschleunigter Zulassung Ende 2025 vorstellen. Von 2300 möglichen RR-Patienten in HL sind vieleicht 20% Marktanteil möglich - max ebenfalls 500 Patienten.

1000 reguläre Patienten in 2027 * $300-500k == also ca. 300-500 Millionen US-Dollar Umsatz. Somit sollten 500-1000 Millionen trotz optimistischer Annahmen jenseits des Möglichen sein.

Dies sieht natürlich schlagartig anders aus, wenn die Kombination von AFM13+NK Zellen so gute Daten zeigt, dass fast jeder RR Patient oder sogar Erstbehandlung sie nutzen will und auch bezahlt bekommt. Wegen der vielen experimentellen Studien im Lymphoma Bereich halte ich dieses Scenario trotz der vermutlich weiter sehr guten Daten für sehr unwahrscheinlich.

Meine Meinung - KEINE Handelsempehlung.

Angehängte Grafik:

adap-cd30_lymphomamarkt.jpg (verkleinert auf 31%)

adap-cd30_lymphomamarkt.jpg (verkleinert auf 31%)

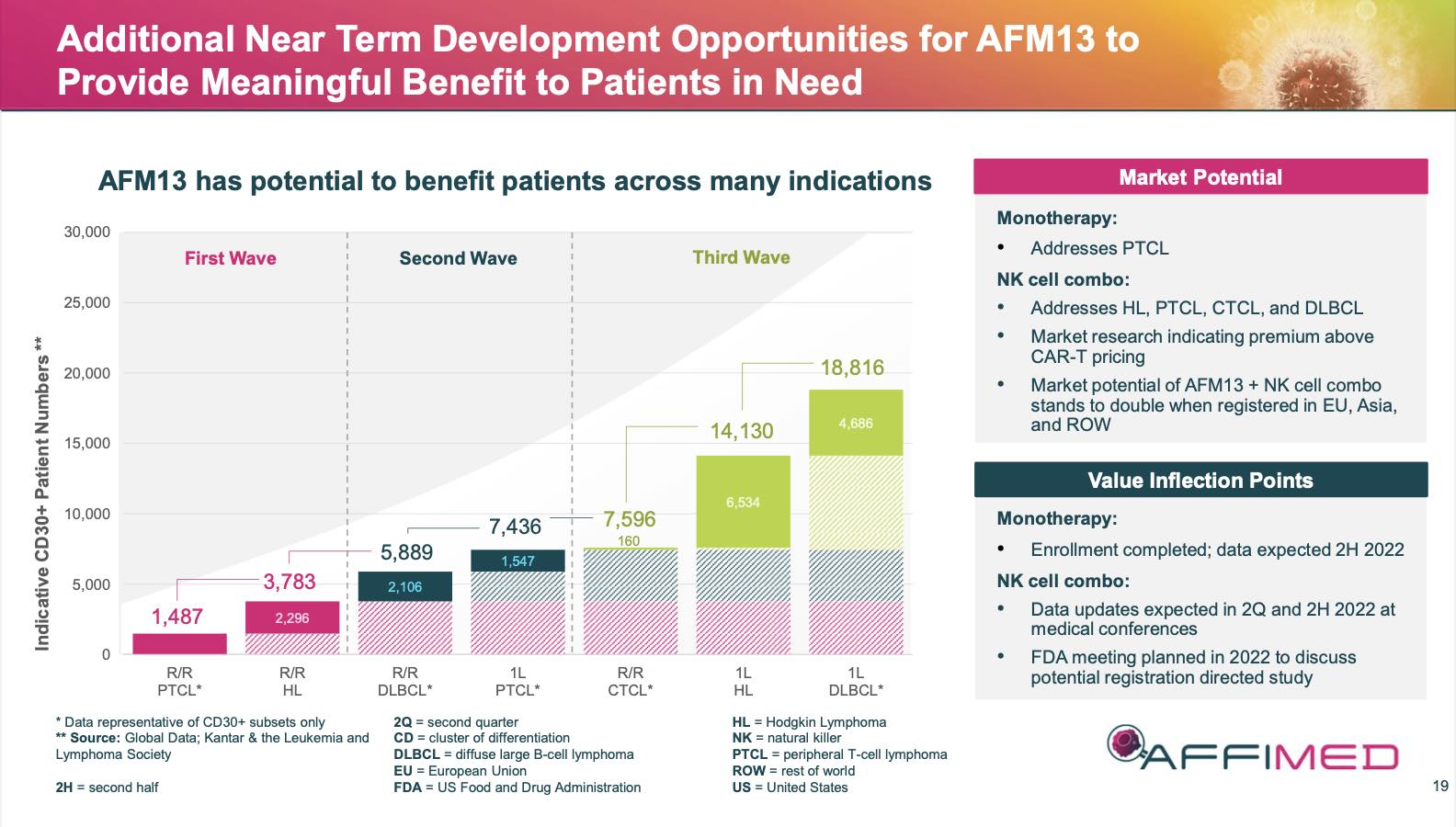

In welchem Zeitrahmen würden sich gegebenenfalls internationale Zulassungen anschließen?

2 Jahre nach FDA Zulassung?

Ich denke Affimed wird sich rechtzeitig in der EU um entsprechende, beschleunigte Zulassungen bemühen.

Die 1000 Patienten r/r von vorhin: Potential bestünde darüber hinaus, wenn AFM13 in den Therapielinien nach vorne rückt?

Angehängte Grafik:

afmd-afm13-mono_combo.jpg (verkleinert auf 32%)

afmd-afm13-mono_combo.jpg (verkleinert auf 32%)

Aber für mich ist der basecase 300-500 mio absolut ausreichend.

Eps über 1 und kgv von 30-50 is doch ok ;-)

das direkte dokument mag ich nicht posten, wers aber haben mag, dem send ichs per dm

genau was wir hier diskutiert haben.

was meinste? auch n paar blockbuster vorschläge dabei. ich hab 700-1000 mio getippt, bischen euphorie zuschlag zu deiner Schätzung :-)

Na da bin ich gespannt ...

Ich vetrau dir schon in deiner expertise und Annahme!

Hab aber auch einen Analysten im Ohr, der in einer Note von potential Blockbuster afm13 alone schrieb.

soll ich ma rausssuchen?