Adler Modemärkte

Seite 16 von 79 Neuester Beitrag: 28.08.21 08:57 | ||||

| Eröffnet am: | 10.06.11 09:30 | von: BackhandSm. | Anzahl Beiträge: | 2.968 |

| Neuester Beitrag: | 28.08.21 08:57 | von: fbo|2293608. | Leser gesamt: | 569.999 |

| Forum: | Börse | Leser heute: | 130 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 13 | 14 | 15 | | 17 | 18 | 19 | ... 79 > | ||||

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Optionen

| Boardmail an "halbwissen" |

Wertpapier: Adler Modemärkte |

die charttechnischen signale wurden ja regelrecht überrannt. und das in wenigen tagen.

Die scheint bei Adler grundsätzlich nichts wert zu sein. Solltest du vielleicht zukünftig daher lieber gar nicht mehr erwähnen.

Ich frag mich eher wieso der Kurs heute (eine Woche vor den Q3 Zahlen) so unter Druck kommt. Da werden jetzt natürlich wieder die Gerüchte aufkommen, da wüsste jemand schon mehr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Was aber zum Stolperstein viell. für Adler interpretiert werden könnte:

- anhaltende geopolitische Spannungen

- Wachstum in Europa für 2014 schwach (0,8%) und 2015 nur 1,3%

- keine Belebung der dt. Wirtschaft für das 4. Quartal lt Gemeinschaftsdiagnose der Forschungsinstitute

- Eintrübung wichtiger Frühindikatoren

- andere Wachstumshemnisse: Rentenpaket und Mindestlohn in D

Die Prognose bei TT wurde leicht zurückgenommen. Das schwache 3. Quartal kann nicht mehr aufgeholt werden. Der Gesamtverband der Modebranche rechnet mit einer schwarzen Null. Gerry Weber hat seine Prognosen übrigens schon vor TT zurückgenommen

Deshalb hab ich Adler ja ins Depot gelegt. Man ist erstens durch die Demographie weniger von Konjunkturschwankungen betroffen, bzw. das wird abgefedert. Zweitens wächst man durch neue Märkte, die fast ausschließlich hierzulande liegen. Von geopolitischen Spannungen dürfte man also nicht betroffen sein.

Also ich bin mir ziemlich sicher, dass Adler von etwaigen Problemen nichts spürt. Aber okay, vielleicht ist es ganz gut, wenn der Markt jetzt vor den Zahlen skeptischer wird und seine Erwartungen reduziert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Jedenfalls könnte die Verbraucherstimmung in D momentan besser sein und in der Modebranche sitzen die meisten Geschäfte auf ihren Winterklamotten. Ist halt eine temporäre Verunsicherung, mehr wollte ich gar nicht sagen

okay, demnach müsste Adler ja morgen ähnliches sagen. Dürfte jedenfalls der Grund für die Kursverluste der letzten 2-3 Wochen gewesen sein. Der Markt erwartet offenbar ähnlich kritische Aussagen zum verbraucherverhalten auch bei Adler.

na mal sehn wie es dann wirklich morgen aussieht.

aus meiner Sicht ist das aber eh eingepreist. Aller Voraussicht nach ist Adler in Kürze netto schuldenfrei. EV/Ebitda und EV/Ebit sind daher bei Adler auch günstiger als bei Tom Tailor und anderen, wobei die Branche natürlich nicht homogen ist. TT ist schon ein anderer Sub-Bereich.

Ich geh jedenfalls davon aus, dass Adler morgen seine Jahresprognosen bestätigt, aber auch die von dir angesprochene Zurückhaltung der Kunden im Spätsommer/Frühherbst anspricht. Dann guckn wa mal was der Markt draus macht. Ich seh bei Adler eine gewisse Sonderstory nach der Restrukturierung. Das scheinen aber die wenigsten zu sehen. Bewerrtung etwa das 4 fache Ebitda und KGV von 10-11 fürs laufende Jahr. mal sehn was man dann so an Dividende zahlt. Bilanziell und ertragstechnisch wären ja ohne weiteres 0,4-0,5 € pro Aktie möglich, also Rendite von knapp 4%.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

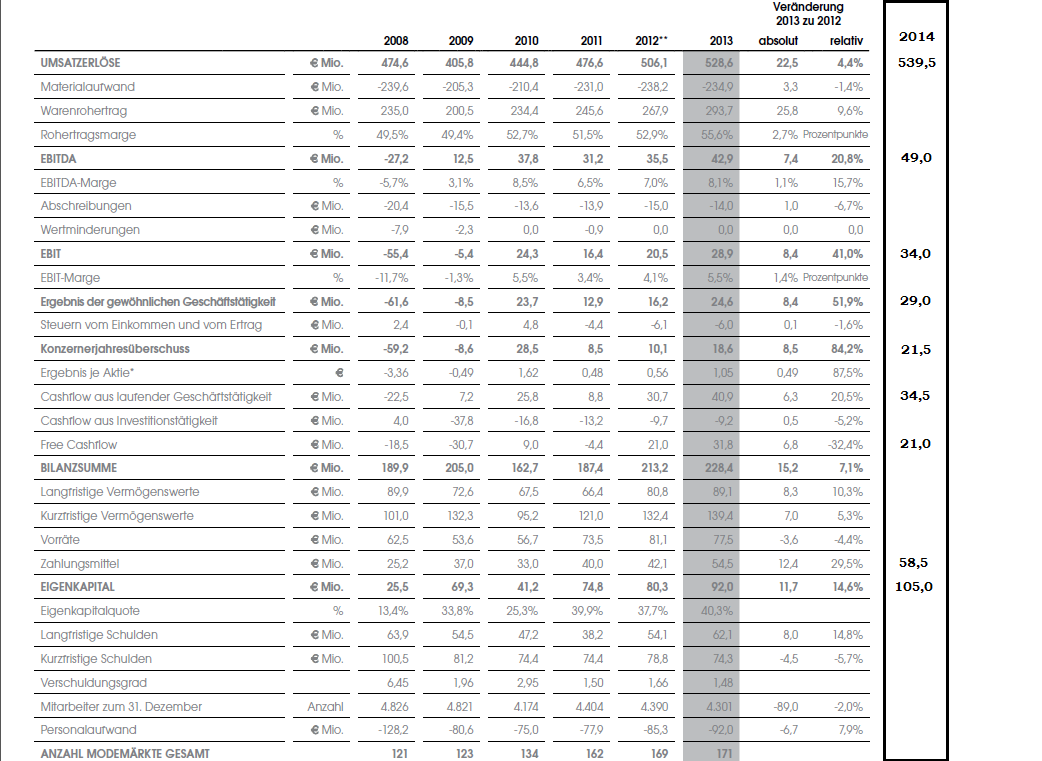

Adler Modemärkte AG / Schlagwort(e): 9-Monatszahlen

13.11.2014 / 07:31

Presseinformation

der Adler Modemärkte AG

Deutliches Ergebnisplus in den ersten neun Monaten: EBITDA +57,8%, Konzernergebnis steigt überproportional um 173,7%

ADLER wächst weiter profitabel und deutlich über dem Markt

Solide Basis für die weitere Expansion geschaffen

Haibach bei Aschaffenburg, 13. November 2014. Die Adler Modemärkte AG - einer der größten Textileinzelhändler in Deutschland - hebt sich auch in den ersten neun Monaten 2014 deutlich vom negativen Branchentrend ab und wächst weiterhin profitabel. Insgesamt konnte im Neunmonatszeitraum ein Umsatzwachstum von 3,0% auf EUR 377,9 Mio. (9 Monate 2013: EUR 367,0 Mio.) erzielt werden, wohingegen die Branche im gleichen Zeitraum Umsatzrückgänge von 1,0% verbuchen musste. Die Konsolidierung der letzten zwei Jahre trägt Früchte und legt eine sehr solide Basis für das nun eingeläutete ertragsorientierte Wachstum. Die betrieblichen Aufwendungen stiegen im Berichtszeitraum erneut deutlich unterproportional zum Umsatz. ADLER konnte sowohl im dritten Quartal als auch im Neunmonatszeitraum ein positives Ergebnis und profitables Wachstum ausweisen.

Im dritten Quartal 2014 stiegen die Umsatzerlöse um 2,4% auf EUR 122,0 Mio. (Q3 2013: EUR 119,1 Mio.). Das flächenbereinigte Umsatzwachstum lag mit +2,6% noch darüber, während der deutsche Textileinzelhandel das dritte Quartal mit einem Umsatzrückgang von 4,0% abschloss.

"Der Anfang ist gemacht. Ein neues modernes Image, ein marktgerechtes Sortiment und eine strenge Kostenkontrolle haben ADLER beflügelt. Wir werden diesen Weg konsequent fortsetzen. Mit zusätzlichen Filialen und über unseren Onlinevertriebskanal wollen wir unsere Ertragskraft auch in Zukunft weiter steigern und nah an unseren Kunden sein", so ADLER-Vorstandschef Lothar Schäfer.

Die strikte Orientierung auf ertragsstarkes Wachstum spiegelt sich in einer weiteren Verbesserung der Rohertragsmarge auf 54,2% (9 Monate 2013: 53,7%) wider. Der Personalaufwand stieg mit 2,5% auf EUR 70,9 Mio. (9 Monate 2013: EUR 69,2 Mio.) und die sonstigen betrieblichen Aufwendungen mit einem Plus von 1,8% auf EUR 122,9 Mio. (9 Monate 2013: EUR 120,8 Mio.) unterproportional zum Umsatz. Für den Neunmonatszeitraum 2014 konnte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) somit deutlich um 57,8% auf EUR 18,3 Mio. gesteigert werden (9 Monate 2013: EUR 11,6 Mio.). Das operative Ergebnis (EBIT) erhöhte sich sogar um 466,7% auf EUR 6,8 Mio. (9 Monate 2013: EUR 1,2 Mio.). Das Konzernergebnis erreichte in den ersten neun Monaten 2014 EUR 1,4 Mio. nach EUR -1,9 Mio. und das Ergebnis je Aktie EUR 0,08 nach EUR -0,11. Neben der Eröffnung von zwei neuen Modemärkten kam es im Neunmonatszeitraum zur Schließung von fünf unprofitablen Geschäften.

Auch im dritten Quartal 2014 erzielte ADLER eine gegenüber dem Umsatz überproportionale Steigerung des EBITDA von 134,7% auf EUR 5,4 Mio. (Q3 2013: EUR 2,3 Mio.). Das EBIT erzielte EUR 1,5 Mio. (Q3 2013: EUR -1,2 Mio.) und das Konzernergebnis verbesserte sich auf EUR 0,01 Mio. gegenüber EUR -1,7 Mio. im dritten Quartal 2013.

Mit sehr soliden Bilanzkennzahlen ist ADLER für die angestrebte Expansion bestens gerüstet. Zum Stichtag 30. September 2014 lag die Eigenkapitalquote bei 38,1% (31. Dezember 2013: 40,3%). Die liquiden Mittel konnten gegenüber dem 30. September 2013 deutlich um EUR 10,3 Mio. von EUR 36,4 Mio. auf EUR 46,7 Mio. gesteigert werden und ermöglichen dem Unternehmen, Opportunitäten am Markt schnell und flexibel zu nutzen (31. Dezember 2013: EUR 54,5 Mio.).

Kennzahlen (EUR Mio.)

§9 Monate 2014 9 Monate 2013

(angepasst*) Veränd. (in %)

Umsatzerlöse 377,9 367,0 3,0

EBITDA 18,3 11,6 57,8

EBITDA-Marge (in %) 4,8 3,2 1,6%P

EBIT 6,8 1,2 466,7

EBIT-Marge (in %) 1,8 0,3 1,5%P

Konzernergebnis 1,4 -1,9 173,7

Ergebnis je Aktie 0,08 -0,11 172,7

30.09.2014 31.12.2013 Veränd. (in%)

Bilanzsumme 247,0 228,4 8,1

Eigenkapital 94,0 92,0 2,2

Eigenkapitalquote (in %) 38,1 40,3 -2,2%P

Zahlungsmittel und Zahlungsmitteläquivalente 46,7 54,5 -14,3

30.09.2014 30.09.2013 Veränd. (in %)

Beschäftigte 4.136 4.222 -2,1

Märkte gesamt 168 168 0,0

* Es erfolgte eine Anpassung der Vorjahreswerte auf Grund geänderter Bewertung der zu aktivierenden Kosten auf Vorräte (Erläuterungen siehe S. 20 im Bericht über das dritte Quartal 2014)

Die Adler Modemärkte AG mit Sitz in Haibach bei Aschaffenburg gehört zu den größten und bedeutendsten Textileinzelhändlern in Deutschland. Die Gruppe setzte im Jahr 2013 mit rund 4.300 Mitarbeitern EUR 528,6 Mio. um und erzielte ein EBITDA von EUR 42,9 Mio. ADLER betreibt derzeit 169 Modemärkte, davon 144 in Deutschland, 22 in Österreich, zwei in Luxemburg, einen in der Schweiz sowie einen Online-Shop. Das Unternehmen konzentriert sich auf Großflächenkonzepte über 1.400 m2 Verkaufsfläche und bietet mit zahlreichen Eigenmarken und ausgesuchten Fremdmarken ein breitgefächertes Warensortiment an. ADLER ist dank seiner mehr als 60 Jahre Tradition mit hoher Kundenbindung nach eigenen Erhebungen der Marktführer in dem kaufkraftstarken Segment der Altersgruppe ab 45 Jahre.

Weitere Informationen: www.adlermode-unternehmen.com ; www.adlermode.com

Pressekontakt:

Jasmin Dentz

GFD Finanzkommunikation

Telefon: +49 (0) 69 971 247 31

Mobil: +49 (0) 151 672 042 47

E-Mail: dentz@gfd-finanzkommunikation.de

Investor Relations Kontakt:

Jennifer Gaußmann

Adler Modemärkte AG

Industriestraße Ost 1-7

D-63808 Haibach

Telefon: +49 (0) 6021 633 12 19

Mobil: +49 (0) 152 545 509 67

E-Mail: jennifer.gausmann@adler.de

Optionen

| Boardmail an "biergott" |

Wertpapier: Adler Modemärkte |

jetzt in Q4 lediglich ein genauso gutes Quartal wie im Vorjahr, und man hätte alle Analystenerwartungen fürs Gesamtjahr übertroffen.

Bilanz gefällt mir auch, vorausgesetzt man kann die kürzlich aufgebauten Vorräte auch entsprechend abbauen. Dann dürfte man zum Jahresende wie gestern schon erwähnt netto schuldenfrei sein und ab kommenden Jahr Nettocash aufbauen. Dividende sollte damit auch wieder gesichert sein, vielleicht sogar leicht von 45 auf 50 Cents steigen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Angehängte Grafik:

adler14.png (verkleinert auf 48%)

adler14.png (verkleinert auf 48%)

Dividendenzahlungen wurde ja zuletzt durch Aktienverkäufe "kompensiert" so daß der Cash nicht belastet werden musste. Sollte der oper. CF das Niveau beibehalten, könnte man weiter problemlos ausschütten. Sonst würde ich mal lieber abwarten, was jetzt mit den Vorräten passiert und ob man die Zahlungsmittel auf dem Niveau des Vorjahres halten kann.

Mit schuldenfrei find ich persönlich immer so ne Sache. Reicht es da, daß man mit dem Cash nur die langfristigen Schulden ablöst?